Khách hàng có phải nộp thuế thu nhập cá nhân khi được thưởng một chuyến du lịch theo chương trình khuyến mại không?

Ai là người phải nộp thuế thu nhập cá nhân?

Căn cứ theo Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định về người phải nộp thuế thu nhập cá nhân cụ thể sau đây:

- Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 Luật Thuế thu nhập cá nhân 2007 phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 Luật Thuế thu nhập cá nhân 2007 phát sinh trong lãnh thổ Việt Nam.

- Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

+ Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

+ Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

- Cá nhân không cư trú là người không đáp ứng điều kiện của cá nhân cư trú.

Khách hàng có phải nộp thuế thu nhập cá nhân khi được thưởng một chuyến du lịch theo chương trình khuyến mại không? (Hình từ Internet)

Khách hàng có phải nộp thuế thu nhập cá nhân khi được thưởng một chuyến du lịch theo chương trình khuyến mại không?

Đối với vấn đề nay, tổng cục thuế đã có Công văn 2875/TCT-DNNCN năm 2019 hướng dẫn thuế thu nhập cá nhân như sau:

Tại Điều 88 Luật Thương mại 2005 quy định về định nghĩa khuyến mại như sau:

Khuyến mại

1. Khuyến mại là hoạt động xúc tiến thương mại của thương nhân nhằm xúc tiến việc mua bán hàng hóa, cung ứng dịch vụ bằng cách dành cho khách hàng những lợi ích nhất định.

2. Thương nhân thực hiện khuyến mại là thương nhân thuộc một trong các trường hợp sau đây:

a) Thương nhân trực tiếp khuyến mại hàng hóa, dịch vụ mà mình kinh doanh;

b) Thương nhân kinh doanh dịch vụ khuyến mại thực hiện khuyến mại cho hàng hóa, dịch vụ của thương nhân khác theo thỏa thuận với thương nhân đó.

Đồng thời, tại Điều 92 Luật Thương mại 2005 quy định về các hình thức khuyến mại cụ thể:

Các hình thức khuyến mại

1. Đưa hàng hóa mẫu, cung ứng dịch vụ mẫu để khách hàng dùng thử không phải trả tiền.

2. Tặng hàng hóa cho khách hàng, cung ứng dịch vụ không thu tiền.

3. Bán hàng, cung ứng dịch vụ với giá thấp hơn giá bán hàng, giá cung ứng dịch vụ trước đó, được áp dụng trong thời gian khuyến mại đã đăng ký hoặc thông báo. Trường hợp hàng hóa, dịch vụ thuộc diện Nhà nước quản lý giá thì việc khuyến mại theo hình thức này được thực hiện theo quy định của Chính phủ.

4. Bán hàng, cung ứng dịch vụ có kèm theo phiếu mua hàng, phiếu sử dụng dịch vụ để khách hàng được hưởng một hay một số lợi ích nhất định.

5. Bán hàng, cung ứng dịch vụ có kèm phiếu dự thi cho khách hàng để chọn người trao thưởng theo thể lệ và giải thưởng đã công bố.

6. Bán hàng, cung ứng dịch vụ kèm theo việc tham dự các chương trình mang tính may rủi mà việc tham gia chương trình gắn liền với việc mua hàng hóa, dịch vụ và việc trúng thưởng dựa trên sự may mắn của người tham gia theo thể lệ và giải thưởng đã công bố.

7. Tổ chức chương trình khách hàng thường xuyên, theo đó việc tặng thưởng cho khách hàng căn cứ trên số lượng hoặc trị giá mua hàng hóa, dịch vụ mà khách hàng thực hiện được thể hiện dưới hình thức thẻ khách hàng, phiếu ghi nhận sự mua hàng hóa, dịch vụ hoặc các hình thức khác.

8. Tổ chức cho khách hàng tham gia các chương trình văn hóa, nghệ thuật, giải trí và các sự kiện khác vì mục đích khuyến mại.

9. Các hình thức khuyến mại khác nếu được cơ quan quản lý nhà nước về thương mại chấp thuận.

Quy định về thuế thu nhập cá nhân đối với thưởng khuyến mại tại khoản 10 Điều 2 Thông tư 111/2013/TT-BTC quy định về thu nhập từ nhận quà tặng

Thu nhập từ nhận quà tặng

...

Thu nhập từ nhận quà tặng là khoản thu nhập của cá nhân nhận được từ các tổ chức, cá nhân trong và ngoài nước, cụ thể như sau:

a) Đối với nhận quà tặng là chứng khoán bao gồm: cổ phiếu, quyền mua cổ phiếu, trái phiếu, tín phiếu, chứng chỉ quỹ và các loại chứng khoán khác theo quy định của Luật Chứng khoán; cổ phần của các cá nhân trong công ty cổ phần theo quy định của Luật Doanh nghiệp.

b) Đối với nhận quà tặng là phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh bao gồm: vốn trong công ty trách nhiệm hữu hạn, hợp tác xã, công ty hợp danh, hợp đồng hợp tác kinh doanh, vốn trong doanh nghiệp tư nhân, cơ sở kinh doanh của cá nhân, vốn trong các hiệp hội, quỹ được phép thành lập theo quy định của pháp luật hoặc toàn bộ cơ sở kinh doanh nếu là doanh nghiệp tư nhân, cơ sở kinh doanh của cá nhân.

c) Đối với nhận quà tặng là bất động sản bao gồm: quyền sử dụng đất; quyền sử dụng đất có tài sản gắn liền với đất; quyền sở hữu nhà, kể cả nhà ở hình thành trong tương lai; kết cấu hạ tầng và các công trình xây dựng gắn liền với đất, kể cả công trình xây dựng hình thành trong tương lai; quyền thuê đất; quyền thuê mặt nước; các khoản thu nhập khác nhận được từ thừa kế là bất động sản dưới mọi hình thức; trừ thu nhập từ quà tặng là bất động sản hướng dẫn tại điểm d, khoản 1, Điều 3 Thông tư này.

d) Đối với nhận quà tặng là các tài sản khác phải đăng ký quyền sở hữu hoặc quyền sử dụng với cơ quan quản lý Nhà nước như: ô tô; xe gắn máy, xe mô tô; tàu thủy, kể cả sà lan, ca nô, tàu kéo, tàu đẩy; thuyền, kể cả du thuyền; tàu bay; súng săn, súng thể thao.

Căn cứ vào các quy định nêu trên, trường hợp khách hàng là cá nhân đạt doanh số được thường một chuyến du lịch (không phải bằng tiền) theo chương trình khuyến mại được thực hiện theo quy định tại Nghị định 81/2018/NĐ-CP thì được xác định là thu nhập từ quà tặng không thuộc diện phải đăng ký quyền sở hữu nên không chịu thuế thu nhập cá nhân.

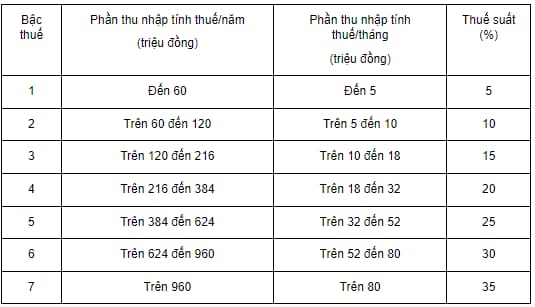

Có bao nhiêu bậc thuế trong biểu thuế thu nhập cá nhân lũy tiến từng phần?

Theo quy định tại Điều 22 Luật Thuế thu nhập cá nhân 2007 quy định về biểu thuế lũy tiến từng phần được áp dụng đối với thu nhập tính thuế quy định tại khoản 1 Điều 21 Luật Thuế thu nhập cá nhân 2007.

Biểu thuế lũy tiến từng phần được quy định như sau:

Như vậy, theo quy định trên thuế suất thuế thu nhập cá nhân đang được tính theo 07 bậc đối với phương pháp tính biểu thuế luỹ tiến từng phần với mức thuế suất từ 5% đến 35%.

Lưu ý: Trường hợp này áp dụng cho cá nhân cư trú.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Không sử dụng mạng xã hội để sản xuất nội dung dưới hình thức phóng sự, điều tra, phỏng vấn từ ngày 25/12/2024 đúng không?

- Thời gian làm việc của Bộ phận Một cửa các cấp trên địa bàn TP Hà Nội?

- Tiêu chuẩn cụ thể của Chủ tịch công đoàn cơ sở cần đáp ứng là gì theo Hướng dẫn 28?

- Tỉnh Bắc Ninh có mấy thành phố, huyện, thị xã? Tỉnh Bắc Ninh giáp với những tỉnh nào?

- Thời hạn giám định đối với trường hợp bắt buộc phải trưng cầu giám định trong tố tụng hình sự như thế nào?