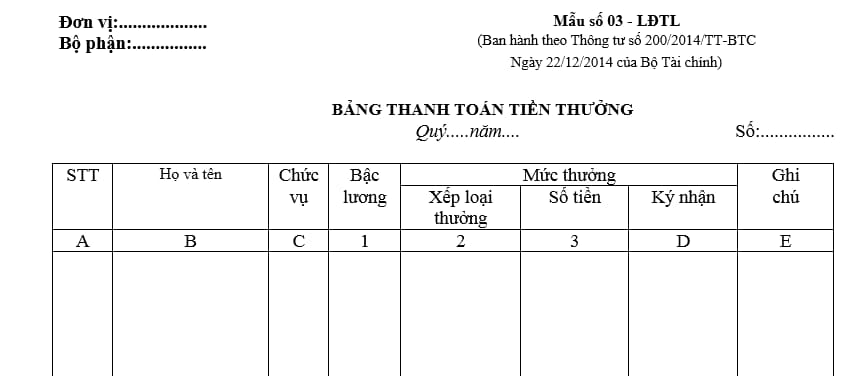

Mẫu bảng thanh toán tiền thưởng cho người lao động mới nhất năm 2023?

Mẫu bảng thanh toán tiền thưởng cho người lao động mới nhất năm 2023?

Hiện nay, có rất nhiều mẫu thanh toán tiền thưởng cho nhân viên được sử dụng trong doanh nghiệp.

Tuy nhiên, mẫu thanh toán tiền thưởng cho người lao động đúng pháp luật quy định và dễ hiểu nhất là mẫu số 03 - LĐTL.

Tải về mẫu bảng thanh toán tiền thưởng cho người lao động mới nhất: Tại đây!

Ngoài việc thưởng cho người lao động bằng tiền thì có thể sử dụng hình thức thưởng nào khác không?

Theo quy định tại Điều 104 Bộ luật Lao động 2019 quy định về việc thưởng cho người lao động cụ thể như sau:

Thưởng

1. Thưởng là số tiền hoặc tài sản hoặc bằng các hình thức khác mà người sử dụng lao động thưởng cho người lao động căn cứ vào kết quả sản xuất, kinh doanh, mức độ hoàn thành công việc của người lao động.

2. Quy chế thưởng do người sử dụng lao động quyết định và công bố công khai tại nơi làm việc sau khi tham khảo ý kiến của tổ chức đại diện người lao động tại cơ sở đối với nơi có tổ chức đại diện người lao động tại cơ sở.

Như vậy, căn cứ theo quy định trên thì người sử dụng lao động có thể thưởng cho người lao động tiền hoặc tài sản khác theo quy chế mà người sử dụng lao động quyết định và công bố công khai tại nơi làm việc.

Mẫu bảng thanh toán tiền thưởng cho người lao động mới nhất năm 2023? (Hình từ Internet)

Tiền thưởng công việc hằng tháng của người lao động có chịu thuế thu nhập cá nhân không?

Căn cứ theo Điều 3 Nghị định 65/2013/NĐ-CP được sửa đổi bởi khoản 3 Điều 2 Nghị định 12/2015/NĐ-CP quy định về thu nhập chịu thuế như sau:

Thu nhập chịu thuế

...

2. Thu nhập từ tiền lương, tiền công mà người lao động nhận được từ người sử dụng lao động, bao gồm:

a) Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công nhận được dưới các hình thức bằng tiền hoặc không bằng tiền.

b) Các khoản phụ cấp, trợ cấp, trừ các khoản phụ cấp, trợ cấp sau:

- Trợ cấp, phụ cấp ưu đãi hàng tháng và trợ cấp một lần theo quy định của pháp luật về ưu đãi người có công;

- Trợ cấp hàng tháng, trợ cấp một lần đối với các đối tượng tham gia kháng chiến, bảo vệ tổ quốc, làm nhiệm vụ quốc tế, thanh niên xung phong đã hoàn thành nhiệm vụ;

- Phụ cấp quốc phòng, an ninh; các khoản trợ cấp đối với lực lượng vũ trang;

- Phụ cấp độc hại, nguy hiểm đối với những ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm;

- Phụ cấp thu hút, phụ cấp khu vực;

- Trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng, trợ cấp thôi việc, trợ cấp mất việc làm, trợ cấp thất nghiệp và các khoản trợ cấp khác theo quy định của Bộ luật Lao động và Luật Bảo hiểm xã hội;

- Trợ cấp đối với các đối tượng được bảo trợ xã hội theo quy định của pháp luật;

- Phụ cấp phục vụ đối với lãnh đạo cấp cao;

- Trợ cấp một lần đối với cá nhân khi chuyển công tác đến vùng có điều kiện kinh tế xã hội đặc biệt khó khăn, hỗ trợ một lần đối với cán bộ, công chức làm công tác về chủ quyền biển đảo theo quy định của pháp luật. Trợ cấp chuyển vùng một lần đối với người nước ngoài đến cư trú tại Việt Nam, người Việt Nam đi làm việc ở nước ngoài, người Việt Nam cư trú dài hạn ở nước ngoài về Việt Nam làm việc;

- Phụ cấp đối với nhân viên y tế thôn, bản;

- Phụ cấp đặc thù ngành nghề.

Các khoản phụ cấp, trợ cấp không tính vào thu nhập chịu thuế quy định tại Điểm này phải được cơ quan nhà nước có thẩm quyền quy định.

...

e) Các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức, kể cả thưởng bằng chứng khoán, trừ các khoản tiền thưởng sau đây:

- Tiền thưởng kèm theo các danh hiệu được Nhà nước phong tặng, bao gồm cả tiền thưởng kèm theo các danh hiệu thi đua, các hình thức khen thưởng theo quy định của pháp luật về thi đua khen thưởng;

- Tiền thưởng kèm theo giải thưởng quốc gia, giải thưởng quốc tế được Nhà nước Việt Nam thừa nhận;

- Tiền thưởng về cải tiến kỹ thuật, sáng chế, phát minh được cơ quan nhà nước có thẩm quyền công nhận;

- Tiền thưởng về việc phát hiện, khai báo hành vi vi phạm pháp luật với cơ quan nhà nước có thẩm quyền.

...

Như vậy, đối với trường hợp về tiền thưởng công việc hằng tháng của người lao động vẫn phải chịu thuế thu nhập cá nhân theo quy định của pháp luật.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 25 tháng 2 âm là ngày bao nhiêu dương 2025? Được sử dụng người lao động làm thêm giờ vào ngày 25 tháng 2 âm lịch tối đa bao nhiêu tiếng?

- Lịch Dương Tháng 3 2025 chi tiết, chính xác nhất? Xem Lịch vạn niên Tháng 3 2025 âm và dương?

- Phương thức xét tuyển TDTU 2025?

- Bài viết kỷ niệm 70 năm ngày Thầy thuốc Việt Nam 27/2 hay, ngắn gọn 2025?

- Mẫu thư UPU đại dương lần thứ 54 năm 2025 cho học sinh lớp 9 hay nhất?