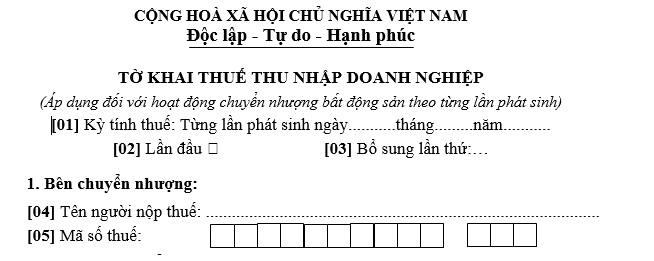

Mẫu tờ khai thuế thu nhập doanh nghiệp (mẫu 02 tndn) đối với thu nhập từ chuyển nhượng bất động sản theo từng lần phát sinh?

Doanh nghiệp có thu nhập từ chuyển nhượng bất động sản có phải nộp thuế thu nhập doanh nghiệp không?

Căn cứ theo Điều 3 Luật Thuế thu nhập doanh nghiệp 2008 được sửa đổi bởi khoản 1 Điều 1 Luật Sửa đổi, bổ sung một số điều của các Luật về thuế 2014 quy định về thu nhập chịu thuế như sau:

Thu nhập chịu thuế

1. Thu nhập chịu thuế bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác quy định tại khoản 2 Điều này.

2. Thu nhập khác bao gồm: thu nhập từ chuyển nhượng vốn, chuyển nhượng quyền góp vốn; thu nhập từ chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản; thu nhập từ quyền sử dụng tài sản, quyền sở hữu tài sản, kể cả thu nhập từ quyền sở hữu trí tuệ theo quy định của pháp luật; thu nhập từ chuyển nhượng, cho thuê, thanh lý tài sản, trong đó có các loại giấy tờ có giá; thu nhập từ lãi tiền gửi, cho vay vốn, bán ngoại tệ; khoản thu từ nợ khó đòi đã xoá nay đòi được; khoản thu từ nợ phải trả không xác định được chủ; khoản thu nhập từ kinh doanh của những năm trước bị bỏ sót và các khoản thu nhập khác.

Doanh nghiệp Việt Nam đầu tư ở nước ngoài chuyển phần thu nhập sau khi đã nộp thuế thu nhập doanh nghiệp ở nước ngoài của doanh nghiệp về Việt Nam thì đối với các nước mà Việt Nam đã ký Hiệp định tránh đánh thuế hai lần thì thực hiện theo quy định của Hiệp định; đối với các nước mà Việt Nam chưa ký Hiệp định tránh đánh thuế hai lần thì trường hợp thuế thu nhập doanh nghiệp ở các nước mà doanh nghiệp chuyển về có mức thuế suất thuế thu nhập doanh nghiệp thấp hơn thì thu phần chênh lệch so với số thuế thu nhập doanh nghiệp tính theo Luật thuế thu nhập doanh nghiệp của Việt Nam.

Theo đó, khoản thu nhập từ chuyển nhượng bất động sản của doanh nghiệp được xác định là khoản thu nhập chịu thuế thu nhập doanh nghiệp theo quy định pháp luật.

Mẫu tờ khai thuế thu nhập doanh nghiệp (mẫu 02 tndn) đối với thu nhập từ chuyển nhượng bất động sản theo từng lần phát sinh? (Hình từ Internet)

Mẫu tờ khai thuế thu nhập doanh nghiệp (mẫu 02 tndn) đối với thu nhập từ chuyển nhượng bất động sản theo từng lần phát sinh?

Sau đây là mẫu tờ khai thuế thu nhập doanh nghiệp đối với thu nhập từ chuyển nhượng bất động sản có thể tham khảo:

Tải về mẫu tờ khai thuế thu nhập doanh nghiệp đối với thu nhập từ chuyển nhượng bất động sản (mẫu 02 tndn) tại đây tải về

Thu nhập từ chuyển nhượng bất động sản bao gồm các khoản thu nhập nào?

Căn cứ theo Điều 16 Thông tư 78/2014/TT-BTC quy định về đối tượng chịu thuế như sau:

Đối tượng chịu thuế

1. Doanh nghiệp thuộc diện chịu thuế thu nhập từ chuyển nhượng bất động sản bao gồm: Doanh nghiệp thuộc mọi thành phần kinh tế, mọi ngành nghề có thu nhập từ hoạt động chuyển nhượng bất động sản; Doanh nghiệp kinh doanh bất động sản có thu nhập từ hoạt động cho thuê lại đất.

2. Thu nhập từ hoạt động chuyển nhượng bất động sản bao gồm: thu nhập từ chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất (gồm cả chuyển nhượng dự án gắn với chuyển nhượng quyền sử dụng đất, quyền thuê đất theo quy định của pháp luật); Thu nhập từ hoạt động cho thuê lại đất của doanh nghiệp kinh doanh bất động sản theo quy định của pháp luật về đất đai không phân biệt có hay không có kết cấu hạ tầng, công trình kiến trúc gắn liền với đất; Thu nhập từ chuyển nhượng nhà, công trình xây dựng gắn liền với đất, kể cả các tài sản gắn liền với nhà, công trình xây dựng đó nếu không tách riêng giá trị tài sản khi chuyển nhượng không phân biệt có hay không có chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất; Thu nhập từ chuyển nhượng các tài sản gắn liền với đất; Thu nhập từ chuyển nhượng quyền sở hữu hoặc quyền sử dụng nhà ở.

Thu nhập từ cho thuê lại đất của doanh nghiệp kinh doanh bất động sản không bao gồm trường hợp doanh nghiệp chỉ cho thuê nhà, cơ sở hạ tầng, công trình kiến trúc trên đất.

Theo đó, thu nhập từ chuyển nhượng bất động sản của doanh nghiệp thuộc đối tượng chịu thuế thu nhập doanh nghiệp gồm:

- Thu nhập từ chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất;

- Thu nhập từ hoạt động cho thuê lại đất của doanh nghiệp kinh doanh bất động sản theo quy định của pháp luật về đất đai;;

- Thu nhập từ chuyển nhượng nhà, công trình xây dựng gắn liền với đất, kể cả các tài sản gắn liền với nhà, công trình xây dựng đó nếu không tách riêng giá trị tài sản khi chuyển nhượng không phân biệt có hay không có chuyển nhượng quyền sử dụng đất, chuyển nhượng quyền thuê đất;

- Thu nhập từ chuyển nhượng các tài sản gắn liền với đất;

- Thu nhập từ chuyển nhượng quyền sở hữu hoặc quyền sử dụng nhà ở.

Lưu ý: Thu nhập từ cho thuê lại đất của doanh nghiệp kinh doanh bất động sản không bao gồm trường hợp doanh nghiệp chỉ cho thuê nhà, cơ sở hạ tầng, công trình kiến trúc trên đất.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Người học Thạc sĩ Luật bị buộc thôi học trong trường hợp nào?

- Chi tiết Lịch Tết 2025? Xem Lịch Vạn niên 2025? Tết Âm lịch 2025 nghỉ từ mùng mấy?

- Lịch vạn niên 2025 - Lịch âm 2025 - Lịch Tết 2025: Chi tiết, đầy đủ, mới nhất cả năm 2025?

- Việc thực hiện quyết định cưỡng chế thực hiện quyết định thu hồi đất thực hiện như thế nào?

- Cách đăng nhập VNeID trên máy mới tại nhà khi mất, hư điện thoại 2024?