Mẫu báo cáo tình hình sử dụng hóa đơn giấy hiện nay? Có bắt buộc phải báo cáo tình hình sử dụng hóa đơn giấy không?

Mẫu báo cáo tình hình sử dụng hóa đơn giấy hiện nay?

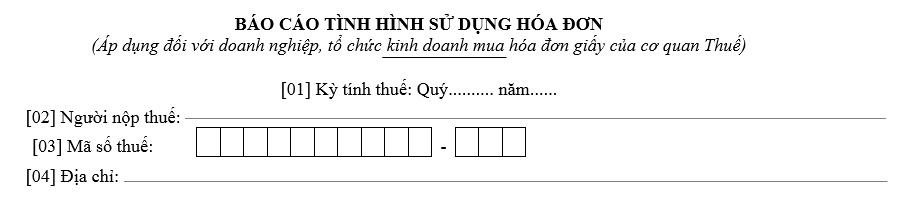

Sau đây là mẫu báo cáo tình hình sử dụng hóa đơn giấy có thể tham khảo:

Tải về chi tiết mẫu báo cáo tình hình sử dụng hóa đơn giấy chuẩn pháp lý tại đây tải về

Mẫu báo cáo tình hình sử dụng hóa đơn giấy hiện nay? Có bắt buộc phải báo cáo tình hình sử dụng hóa đơn giấy không? (Hình từ Internet)

Có bắt buộc phải báo cáo tình hình sử dụng hóa đơn giấy không?

Căn cứ theo khoản 4 Điều 4 Nghị định 123/2020/NĐ-CP quy định về nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ như sau:

Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

...

3. Trước khi sử dụng hóa đơn, biên lai doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh, tổ chức thu thuế, phí, lệ phí phải thực hiện đăng ký sử dụng với cơ quan thuế hoặc thực hiện thông báo phát hành theo quy định tại Điều 15, Điều 34 và khoản 1 Điều 36 Nghị định này. Đối với hóa đơn, biên lai do cơ quan thuế đặt in, cơ quan thuế thực hiện thông báo phát hành theo khoản 3 Điều 24 và khoản 2 Điều 36 Nghị định này.

4. Tổ chức, hộ, cá nhân kinh doanh trong quá trình sử dụng phải báo cáo tình hình sử dụng hóa đơn mua của cơ quan thuế, báo cáo tình hình sử dụng biên lai đặt in, tự in hoặc biên lai mua của cơ quan thuế theo quy định tại Điều 29, Điều 38 Nghị định này.

5. Việc đăng ký, quản lý, sử dụng hóa đơn điện tử, chứng từ điện tử phải tuân thủ các quy định của pháp luật về giao dịch điện tử, kế toán, thuế, quản lý thuế và quy định tại Nghị định này.

6. Dữ liệu hóa đơn, chứng từ khi bán hàng hóa, cung cấp dịch vụ, dữ liệu chứng từ khi thực hiện các giao dịch nộp thuế, khấu trừ thuế và nộp các khoản thuế, phí, lệ phí là cơ sở dữ liệu để phục vụ công tác quản lý thuế và cung cấp thông tin hóa đơn, chứng từ cho các tổ chức, cá nhân có liên quan.

...

Đồng thời tại Điều 29 Nghị định 123/2020/NĐ-CP quy định về báo cáo tình hình sử dụng hóa đơn đặt in đã mua của cơ quan thuế và bảng kê hóa đơn sử dụng trong kỳ như sau:

Báo cáo tình hình sử dụng hóa đơn đặt in đã mua của cơ quan thuế và bảng kê hóa đơn sử dụng trong kỳ

1. Hàng quý, doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh mua hóa đơn của cơ quan thuế có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ cho cơ quan thuế quản lý trực tiếp.

Báo cáo tình hình sử dụng hóa đơn được nộp theo quý chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh việc sử dụng hóa đơn theo Mẫu số BC26/HĐG Phụ lục IA ban hành kèm theo Nghị định này.

Trường hợp trong kỳ không sử dụng hóa đơn thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh nộp báo cáo tình hình sử dụng hóa đơn ghi số lượng hóa đơn sử dụng bằng không (= 0), không cần gửi bảng kê hóa đơn sử dụng trong kỳ. Trường hợp kỳ trước đã sử dụng hết hóa đơn, đã báo cáo tình hình sử dụng hóa đơn kỳ trước với số tồn bằng không (0), trong kỳ không mua hóa đơn, không sử dụng hóa đơn thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không phải báo cáo tình hình sử dụng hóa đơn.

...

Theo đó doanh nghiệp phải nộp cáo cái tình hình sử dụng hóa đơn giấy cho cơ quan quản lý thuế trực tiếp đối với trường hợp mua hóa đơn đặt in của cơ quan thuế.

Khi doanh nghiệp đặt mua hóa đơn giấy do cơ quan thuế đặt in thì cần nộp những giấy tờ gì?

Căn cứ theo Điều 24 Nghị định 123/2020/NĐ-CP quy định về quy định về bán hóa đơn do cơ quan thuế đặt in như sau:

Quy định về bán hóa đơn do cơ quan thuế đặt in

1. Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thuộc đối tượng được cơ quan thuế bán hóa đơn phải có đơn đề nghị mua hóa đơn (theo Mẫu số 02/ĐN-HĐG Phụ lục IA ban hành kèm theo Nghị định) gửi cơ quan thuế khi mua hóa đơn và kèm theo các giấy tờ sau:

a) Người mua hóa đơn (người có tên trong đơn hoặc người được doanh nghiệp, tổ chức kinh doanh, chủ hộ kinh doanh, người được ủy quyền bằng giấy ủy quyền theo quy định của pháp luật) phải xuất trình giấy chứng minh nhân dân hoặc thẻ căn cước công dân còn trong thời hạn sử dụng theo quy định của pháp luật;

b) Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh mua hóa đơn lần đầu phải có văn bản cam kết (theo Mẫu số 02/CK-HĐG Phụ lục IA ban hành kèm theo Nghị định này) về địa chỉ sản xuất, kinh doanh phù hợp với giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hoạt động chi nhánh, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký thuế, thông báo mã số thuế, giấy chứng nhận đăng ký đầu tư, giấy chứng nhận đăng ký hợp tác xã hoặc quyết định thành lập của cơ quan có thẩm quyền;

c) Khi đến mua hóa đơn, doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh mua hóa đơn do cơ quan thuế phát hành phải tự chịu trách nhiệm ghi hoặc đóng dấu: tên, địa chỉ, mã số thuế trên liên 2 của mỗi số hóa đơn trước khi mang ra khỏi cơ quan thuế.

...

Theo đó, khi doanh nghiệp mua hóa đơn giấy do cơ quan thuế đặt in thì cần nộp hồ sơ gồm những giấy tờ sau đến cơ quan thuế:

- Đơn đề nghị mau hóa đơn;

- Xuất trình giấy chứng minh nhân dân hoặc thẻ căn cước công dân còn trong thời hạn sử dụng của người mua hóa đơn;

- Doanh nghiệp mua háo đơn lần đầu cần có văn bản cam kết về địa chỉ sản xuất, kinh doanh phù hợp với giấy chứng nhận.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tải toàn bộ Phụ lục Thông tư 91/2024 chế độ báo cáo thống kê ngành Tài chính từ 1/3/2025?

- 14/2 là valentine trắng hay đen? 14 tháng 2 là ngày của con trai hay con gái?

- Xe máy điện không gương 2025 có bị phạt không? Phạt bao nhiêu tiền?

- Từ ngày 01/7/2025, chi phí thù lao cho bào chữa viên nhân dân là bao nhiêu?

- 26 tháng 1 âm lịch là ngày mấy dương 2025? Thắp hương không đúng nơi quy định vào dịp lễ hội 26 tháng 1 âm bị xử phạt bao nhiêu tiền?