Danh mục báo cáo định kỳ trong lĩnh vực thuế thuộc phạm vi chức năng quản lý nhà nước của Bộ Tài chính?

Danh mục báo cáo định kỳ trong lĩnh vực thuế thuộc phạm vi chức năng quản lý nhà nước của Bộ Tài chính?

Căn cứ quy định tại Phần 1 Phụ lục ban hành kèm theo Quyết định 1421/QĐ-BTC năm 2022 quy định về báo cáo định kỳ.

Dưới đây là danh mục báo cáo định kỳ trong lĩnh vực thuế thuộc phạm vi chức năng quản lý nhà nước của Bộ Tài chính

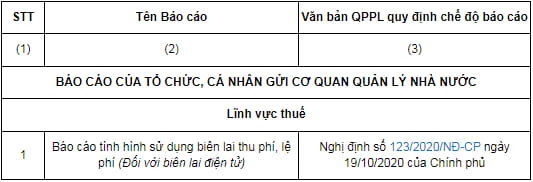

1. Báo cáo định kỳ mới ban hành:

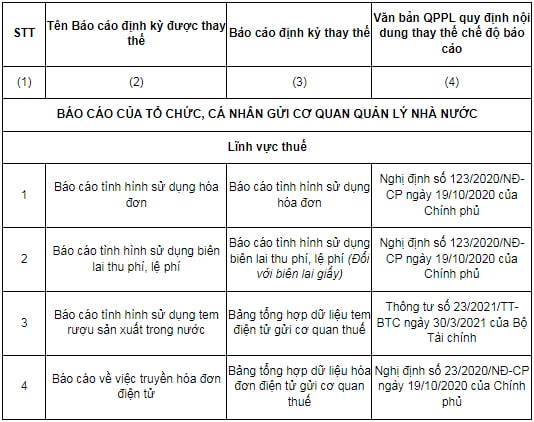

2. Báo cáo định kỳ thay thế:

Lưu ý:

- Các Báo cáo định kỳ số 1,2,3,4 mục 2 phần I- Phụ lục 01 lần lượt thay thế các Báo cáo đinh kỳ số 1,2, 3,5 Phụ lục 02 Danh mục chế độ báo cáo định kỳ trong lĩnh vực thuế do Tổng cục Thuế chủ trì xây dựng ban hành kèm theo Quyết định 1898/QĐ-BTC năm 2019 của Bộ Tài chính,

- Các Báo cáo số 1,2, 3 bị bãi bỏ tại mục 3 phần I- phụ lục 01, là các Báo cáo số 4,6,8 Phụ lục 02 Danh mục chế độ báo cáo định kỳ trong lĩnh vực thuế do Tổng cục Thuế chủ trì xây dựng ban hành kèm theo Quyết định 1898/QĐ-BTC năm 2019 của Bộ Tài chính.

Hành vi bị cấm trong lĩnh vực hóa đơn, chứng từ được quy định như thế nào?

Căn cứ quy định Điều 5 Nghị định 123/2020/NĐ-CP quy định về hành vi bị cấm trong lĩnh vực hóa đơn, chứng từ như sau:

Hành vi bị cấm trong lĩnh vực hóa đơn, chứng từ

1. Đối với công chức thuế

a) Gây phiền hà, khó khăn cho tổ chức, cá nhân đến mua hóa đơn, chứng từ;

b) Có hành vi bao che, thông đồng cho tổ chức, cá nhân để sử dụng hóa đơn, chứng từ không hợp pháp;

c) Nhận hối lộ khi thanh tra, kiểm tra về hóa đơn.

2. Đối với tổ chức, cá nhân bán, cung cấp hàng hóa, dịch vụ, tổ chức, cá nhân có quyền và nghĩa vụ liên quan

a) Thực hiện hành vi gian dối như sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn;

b) Cản trở công chức thuế thi hành công vụ, cụ thể các hành vi cản trở gây tổn hại sức khỏe, nhân phẩm của công chức thuế khi đang thanh tra, kiểm tra về hóa đơn, chứng từ;

c) Truy cập trái phép, làm sai lệch, phá hủy hệ thống thông tin về hóa đơn, chứng từ;

d) Đưa hối lộ hoặc thực hiện các hành vi khác liên quan hóa đơn, chứng từ nhằm mưu lợi bất chính.

Như vậy, hành vi bị cấm trong lĩnh vực hóa đơn, chứng từ sẽ được chia làm 2 loại được quy định cho 2 đối tượng khác nhau như sau:

- Đối với công chức thuế

+ Gây phiền hà, khó khăn cho tổ chức, cá nhân đến mua hóa đơn, chứng từ;

+ Có hành vi bao che, thông đồng cho tổ chức, cá nhân để sử dụng hóa đơn, chứng từ không hợp pháp;

+ Nhận hối lộ khi thanh tra, kiểm tra về hóa đơn.

- Đối với tổ chức, cá nhân bán, cung cấp hàng hóa, dịch vụ, tổ chức, cá nhân có quyền và nghĩa vụ liên quan

+ Thực hiện hành vi gian dối như sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn;

+ Cản trở công chức thuế thi hành công vụ, cụ thể các hành vi cản trở gây tổn hại sức khỏe, nhân phẩm của công chức thuế khi đang thanh tra, kiểm tra về hóa đơn, chứng từ;

+ Truy cập trái phép, làm sai lệch, phá hủy hệ thống thông tin về hóa đơn, chứng từ;

+ Đưa hối lộ hoặc thực hiện các hành vi khác liên quan hóa đơn, chứng từ nhằm mưu lợi bất chính.

Danh mục báo cáo định kỳ trong lĩnh vực thuế thuộc phạm vi chức năng quản lý nhà nước của Bộ Tài chính? (Hình từ Internet)

Trường hợp nào sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ trong thời gian 12 tháng?

Căn cứ quy định khoản 1 Điều 14 Nghị định 123/2020/NĐ-CP quy định về cung cấp dịch vụ hóa đơn điện tử như sau:

Cung cấp dịch vụ hóa đơn điện tử

1. Trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ trong thời gian 12 tháng kể từ khi bắt đầu sử dụng hóa đơn điện tử gồm:

a) Doanh nghiệp nhỏ và vừa, hợp tác xã, hộ, cá nhân kinh doanh tại địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn. Địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn thực hiện theo Danh mục địa bàn ưu đãi đầu tư ban hành kèm theo Nghị định số 118/2015/NĐ-CP ngày 12 tháng 11 năm 2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư và các văn bản sửa đổi, bổ sung hoặc thay thế nếu có.

b) Doanh nghiệp nhỏ và vừa khác theo đề nghị của Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương gửi Bộ Tài chính trừ doanh nghiệp hoạt động tại các khu kinh tế, khu công nghiệp, khu công nghệ cao.

Tổng cục Thuế thực hiện hoặc ủy thác cho tổ chức cung cấp dịch vụ về hóa đơn điện tử thực hiện cung cấp hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ cho các đối tượng nêu trên.

...

Như vậy, trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ trong thời gian 12 tháng kể từ khi bắt đầu sử dụng hóa đơn điện tử gồm:

- Doanh nghiệp nhỏ và vừa, hợp tác xã, hộ, cá nhân kinh doanh tại địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn. Địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn thực hiện theo Danh mục địa bàn ưu đãi đầu tư.

- Doanh nghiệp nhỏ và vừa khác theo đề nghị của Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương gửi Bộ Tài chính trừ doanh nghiệp hoạt động tại các khu kinh tế, khu công nghiệp, khu công nghệ cao.

Tổng cục Thuế thực hiện hoặc ủy thác cho tổ chức cung cấp dịch vụ về hóa đơn điện tử thực hiện cung cấp hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ cho các đối tượng nêu trên.

Trân trong!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kể về một việc tốt mà em đã làm để bảo vệ môi trường lớp 3 chọn lọc 2025?

- Tham khảo bài mẫu viết thư UPU lần thứ 54: Làm thế nào để bảo vệ đại dương?

- 28 tháng 2 âm lịch là ngày mấy dương 2025? Người lao động nghỉ giữa giờ bao nhiêu phút khi làm việc 8 giờ ngày 28 tháng 2 2025 âm lịch?

- Tháng 2 2025 có ngày 29 dương lịch không? 29 tháng 2 là ngày gì mà 4 năm mới xuất hiện một lần?

- khaothi vnu edu vn đăng nhập Link đăng ký thi đánh giá năng lực 2025 Hà Nội HSA?