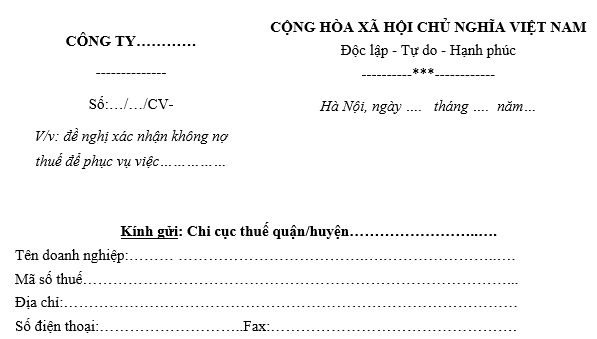

Mẫu công văn xin xác nhận không nợ thuế năm 2024?

Tiền thuế nợ được bù trừ trong trường hợp nào?

Căn cứ theo khoản 2 Điều 34 Thông tư 80/2021/TT-BTC quy định về giải quyết hồ sơ hoàn thuế như sau:

Giải quyết hồ sơ hoàn thuế

.....

2. Xác định số tiền thuế, tiền chậm nộp, tiền phạt và các khoản thu khác còn nợ ngân sách nhà nước được bù trừ với số thuế được hoàn.

Cơ quan thuế giải quyết hồ sơ hoàn thuế thực hiện hoàn kiêm bù trừ với số tiền thuế, tiền chậm nộp, tiền phạt và các khoản thu khác còn nợ ngân sách nhà nước (sau đây gọi là tiền thuế nợ) để thực hiện bù trừ với số tiền thuế được hoàn của người nộp thuế theo quy định.

Tiền thuế nợ của người nộp thuế được bù trừ (không bao gồm tiền thuế nợ đang thực hiện thủ tục để xoá nợ, tiền thuế nợ được nộp dần theo quy định tại Điều 83, Điều 124 Luật Quản lý thuế), bao gồm:

a) Tiền thuế nợ do cơ quan thuế quản lý trên hệ thống ứng dụng quản lý thuế;

b) Tiền thuế nợ (trừ tiền phí, tiền lệ phí hải quan) do cơ quan hải quan cung cấp theo Quy chế trao đổi thông tin và phối hợp công tác giữa cơ quan hải quan và cơ quan thuế;

c) Tiền thuế nợ theo văn bản đề nghị của các cơ quan, tổ chức được giao quản lý các khoản thu ngân sách nhà nước không do cơ quan thuế quản lý thu theo quy định tại khoản 3 Điều 3 Luật Quản lý thuế (cơ quan khác).

d) Trường hợp người nộp thuế có số thuế còn được hoàn tại trụ sở chính nhưng đơn vị phụ thuộc có số tiền thuế nợ trên hệ thống ứng dụng quản lý thuế thì cơ quan thuế phải tiếp tục thực hiện bù trừ. Trường hợp nhiều đơn vị phụ thuộc có số tiền thuế nợ thì thứ tự bù trừ ưu tiên cho khoản nợ có hạn nộp xa nhất của đơn vị phụ thuộc.

Trường hợp đơn vị phụ thuộc có số thuế còn được hoàn thì phải thực hiện bù trừ với số tiền thuế nợ của người nộp thuế tại trụ sở chính.

.....

Theo đó, tiền thuế nợ được bù trừ khi thuộc các trường hợp:

- Tiền thuế nợ do cơ quan thuế quản lý trên hệ thống ứng dụng quản lý thuế.

- Tiền thuế nợ do cơ quan hải quan cung cấp theo Quy chế trao đổi thông tin và phối hợp công tác giữa cơ quan hải quan và cơ quan thuế, trừ tiền phí, tiền lệ phí hải quan.

- Tiền thuế nợ theo văn bản đề nghị của các cơ quan, tổ chức được giao quản lý các khoản thu ngân sách nhà nước không do cơ quan thuế quản lý thu. Các khoản thu đó bao gồm:

+ Tiền sử dụng khu vực biển để nhận chìm theo quy định của pháp luật về tài nguyên, môi trường biển và hải đảo.

+ Tiền bảo vệ, phát triển đất trồng lúa theo quy định của pháp luật về đất đai.

+ Tiền thu từ xử phạt vi phạm hành chính theo quy định của pháp luật về xử phạt vi phạm hành chính, trừ lĩnh vực thuế và hải quan.

+ Tiền nộp ngân sách nhà nước theo quy định của pháp luật về quản lý, sử dụng tài sản công từ việc quản lý, sử dụng, khai thác tài sản công vào mục đích kinh doanh, cho thuê, liên doanh, liên kết, sau khi thực hiện nghĩa vụ thuế, phí, lệ phí.

+ Thu viện trợ.

+ Các khoản thu khác.

Tiền thuế nợ được bù trừ nêu trên không bao gồm tiền thuế nợ đang thực hiện thủ tục để xoá nợ, tiền thuế nợ được nộp dần theo quy định pháp luật.

Mẫu công văn xin xác nhận không nợ thuế năm 2024?

Hồ sơ nộp dần tiền thuế nợ bao gồm những gì?

Theo khoản 2 Điều 66 Thông tư 80/2021/TT-BTC quy định về nộp dần tiền thuế nợ. Hồ sơ nộp dần tiền thuế nợ bao gồm các giấy tờ như sau:

- Văn bản đề nghị theo mẫu số 01/NDAN ban hành kèm theo phụ lục I Thông tư 80/2021/TT-BTC.

Tải văn bản đề nghị tại đây. Tải về.

- Thư bảo lãnh theo đúng quy định của pháp luật về bảo lãnh và bắt buộc phải có nội dung cam kết về việc bên bảo lãnh sẽ thực hiện nộp thay cho người nộp thuế trong trường hợp người nộp thuế không thực hiện đúng thời hạn nộp dần tiền thuế nợ.

- Quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế.

Mẫu công văn xin xác nhận không nợ thuế năm 2024?

Công văn xin xác nhận không nợ thuế do cá nhân, tổ chức nộp lên cơ quan thuế quản lý để xác định nghĩa vụ của doanh nghiệp hoặc cá nhân trong việc nộp thuế. Công văn được lập bởi chính doanh nghiệp hoặc cá nhân.

Ngoài ra, công văn xin xác nhận không nợ thuế được sử dụng trong trường hợp doanh nghiệp giải thể, phá sản, tạm ngừng kinh doanh hoặc một vài giao dịch trong thương mại.

Mẫu công văn xin xác nhận không nợ thuế 2024 như sau.

Tải Mẫu công văn xin xác nhận không nợ thuế 2024 Tải về.

Trân trọng

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thời gian tổ chức kiểm tra kiến thức pháp luật về trật tự, an toàn giao thông đường bộ được thông báo công khai ở đâu?

- Mức trợ cấp xã hội hàng tháng đối với trẻ em có cả cha và mẹ bị tuyên bố mất tích là bao nhiêu?

- Thể dục thể thao quần chúng là gì? Phong trào thể dục thể thao quần chúng được quy định như thế nào?

- Hạn mức giao đất trồng cây lâu năm đối với xã, phường, thị trấn ở trung du, miền núi là bao nhiêu?

- Mẫu Thông báo sửa đổi, bổ sung nội dung chương trình khuyến mại mới nhất từ ngày 01/12/2024?