Công ty có được đại diện nhận ủy quyền quyết toán thuế thu nhập cá nhân cho nhiều người được không?

Mẫu giấy ủy quyền quyết toán thuế thu nhập cá nhân mới nhất năm 2023?

Quyết toán thuế TNCN là việc cá nhân tiến hành các công việc kê khai số thuế trong một năm tính thuế về các vấn đề số thuế cần phải nộp thêm, hoàn trả số tiền thuế đã nộp thừa và bù trừ thuế vào kỳ tiếp theo. Người có thu nhập từ tiền lương, tiền công có thể ủy quyền cho công ty để quyết toán thuế thu nhập cá nhân,...

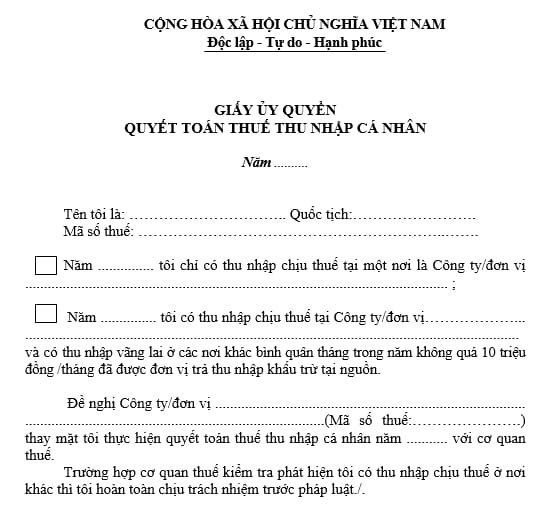

Tải về mẫu giấy ủy quyền quyết toán thuế thu nhập cá nhân mới nhất:

Công ty có được đại diện nhận ủy quyền quyết toán thuế thu nhập cá nhân cho nhiều người được không?

Căn cứ tại tiểu mục 1 Mục II Công văn 801/TCT-TNCN năm 2016 hướng dẫn quyết toán thuế thu nhập cá nhân năm 2015 và cấp mã số thuế cho người phụ thuộc do Tổng cục Thuế ban hành quy định về cá nhân ủy quyền quyết toán thuế qua tổ chức trả thu nhập như sau:

Cá nhân ủy quyền quyết toán thuế qua tổ chức trả thu nhập

- Cá nhân có thu nhập từ tiền lương, tiền công ủy quyền cho tổ chức trả thu nhập quyết toán thuế trong các trường hợp sau:

+ Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một tổ chức trả thu nhập và thực tế đang làm việc tại đó vào thời điểm uỷ quyền quyết toán thuế (bao gồm cả trường hợp không làm việc đủ 12 tháng trong năm) thì được ủy quyền quyết toán thuế tại tổ chức trả thu nhập đó đối với phần thu nhập do tổ chức đó chi trả, kể cả trường hợp cá nhân đồng thời có thu nhập từ bảo hiểm nhân thọ (trừ bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm mà đã khấu trừ thuế TNCN 10%.

...

- Cá nhân ủy quyền cho tổ chức trả thu nhập quyết toán thay theo mẫu số 02/UQ-QTT-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính, kèm theo bản chụp hóa đơn, chứng từ chứng minh đóng góp từ thiện, nhân đạo, khuyến học (nếu có).

Trường hợp tổ chức trả thu nhập có số lượng lớn người lao động ủy quyền quyết toán thuế thì tổ chức trả thu nhập có thể lập danh sách các cá nhân ủy quyền trong đó phản ánh đầy đủ các nội dung tại mẫu số 02/UQ-QTT-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính, đồng thời cam kết tính chính xác, trung thực và chịu trách nhiệm trước pháp luật về số liệu, nội dung trong danh sách.

Như vậy, công ty được phép đại diện nhận ủy quyền quyết toán thuế thu nhập cá nhân cho nhiều người lao động.

Công ty có thể lập danh sách các cá nhân ủy quyền đồng thời cam kết tính chính xác, trung thực và chịu trách nhiệm trước pháp luật về số liệu, nội dung trong danh sách.

.jpg)

Công ty có được đại diện nhận ủy quyền quyết toán thuế thu nhập cá nhân cho nhiều người được không? (Hình từ Internet)

Các trường hợp đủ điều kiện được ủy quyền quyết toán thuế thu nhập cá nhân?

Căn cứ tại điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP có quy định về việc ủy quyền quyết toán thuế thu nhập cá nhân như sau:

Đối với Tổ chức, cá nhân trả thu nhập

- Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế.

+ Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân.

+ Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì tổ chức mới có trách nhiệm quyết toán thuế theo ủy quyền của cá nhân đối với cả phần thu nhập do tổ chức cũ chi trả và thu lại chứng từ khấu trừ thuế thu nhập cá nhân do tổ chức cũ đã cấp cho người lao động (nếu có).

Đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập, cụ thể như sau:

+ Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm.

+ Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới thì cá nhân được ủy quyền quyết toán thuế cho tổ chức mới.

+ Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm; đồng thời có thu nhập văng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế thu nhập cá nhân theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Còn bao nhiêu ngày đến 30 4 2025?

- 9 tháng 2 năm 2025 là ngày bao nhiêu âm lịch? NLĐ được nghỉ làm ngày này không?

- Có thể trả tiền thuê đất hằng năm đối với đất nuôi trồng thủy sản không?

- Hiệu trưởng công lập có được điều hành dạy thêm ngoài trường học không?

- Thẩm quyền xử phạt của Chủ tịch UBND tỉnh theo Nghị định 168?