Mức thuế tiêu thụ đặc biệt của xăng mới nhất hiện nay là bao nhiêu?

Mức thuế tiêu thụ đặc biệt của xăng mới nhất hiện nay là bao nhiêu?

Tại Điều 7 Luật Thuế tiêu thụ đặc biệt 2008 được sửa đổi bởi khoản 4 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 có quy định về mức thuế tiêu thụ đặc biệt của xăng như sau:

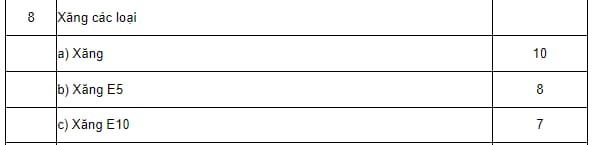

Như vậy, mức thuế tiêu thụ đặc biệt của xăng hiện nay là 10%, xăng E5 là 8% và xăng E10 là 7%.

Mức thuế tiêu thụ đặc biệt của xăng mới nhất hiện nay là bao nhiêu? (Hình từ Internet)

Xăng sinh học được khấu trừ thuế tiêu thụ đặc biệt dựa trên căn cứ nào?

Tại Điều 7 Nghị định 108/2015/NĐ-CP được sửa đổi bởi khoản 3 Điều 1 Nghị định 14/2019/NĐ-CP có quy định về khấu trừ thuế như sau:

Khấu trừ thuế

1. Người nộp thuế sản xuất hàng hóa thuộc đối tượng chịu thuế tiêu thụ đặc biệt bằng các nguyên liệu chịu thuế tiêu thụ đặc biệt được khấu trừ số thuế tiêu thụ đặc biệt đã nộp đối với nguyên liệu nhập khẩu (bao gồm cả số thuế tiêu thụ đặc biệt đã nộp theo Quyết định ấn định thuế của cơ quan hải quan, trừ trường hợp cơ quan hải quan xử phạt về gian lận, trốn thuế) hoặc đã trả đối với nguyên liệu mua trực tiếp từ cơ sở sản xuất trong nước khi xác định số thuế tiêu thụ đặc biệt phải nộp. Số thuế tiêu thụ đặc biệt được khấu trừ tương ứng với số thuế tiêu thụ đặc biệt của nguyên liệu đã sử dụng để sản xuất hàng hóa chịu thuế tiêu thụ đặc biệt bán ra.

Riêng đối với xăng sinh học: Số thuế tiêu thụ đặc biệt được khấu trừ của kỳ khai thuế được căn cứ vào số thuế tiêu thụ đặc biệt đã nộp hoặc đã trả trên một đơn vị nguyên liệu mua vào của kỳ khai thuế trước liền kề của xăng khoáng để sản xuất xăng sinh học.

Đối với các doanh nghiệp được phép sản xuất, pha chế xăng sinh học, việc kê khai nộp thuế, khấu trừ thuế tiêu thụ đặc biệt được thực hiện tại cơ quan thuế địa phương nơi doanh nghiệp đóng trụ sở chính. Số thuế tiêu thụ đặc biệt chưa được khấu trừ hết của xăng khoáng nguyên liệu dùng để sản xuất, pha chế xăng sinh học (bao gồm cả số thuế chưa được khấu trừ hết phát sinh kể từ kỳ khai thuế tháng 01 năm 2016) được bù trừ với số thuế tiêu thụ đặc biệt phải nộp của hàng hóa, dịch vụ khác phát sinh trong kỳ. Trường hợp sau khi bù trừ, còn số thuế tiêu thụ đặc biệt chưa được khấu trừ hết của xăng khoáng nguyên liệu dùng để sản xuất, pha chế xăng sinh học thì được khấu trừ vào kỳ tiếp theo hoặc hoàn trả.

Hồ sơ, trình tự, thẩm quyền giải quyết hoàn trả thuế tiêu thụ đặc biệt như sau:

- Cơ sở sản xuất, pha chế xăng sinh học lập giấy đề nghị hoàn trả khoản thu ngân sách nhà nước kiêm bù trừ với các khoản thuế phải nộp khác (nếu có) - Mẫu 01a/ĐNHT kèm theo Nghị định này.

- Cơ sở sản xuất, pha chế xăng sinh học gửi hồ sơ đề nghị hoàn trả số thuế tiêu thụ đặc biệt chưa được khấu trừ hết đến cơ quan thuế địa phương nơi doanh nghiệp đóng trụ sở chính để được giải quyết hoàn trả theo quy định.

- Trách nhiệm của cơ quan quản lý thuế trong việc giải quyết hồ sơ hoàn trả số thuế tiêu thụ đặc biệt theo quy định tại khoản này được thực hiện như quy định tại Điều 60 Luật Quản lý thuế và Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và các văn bản sửa đổi, bổ sung (nếu có).

- Căn cứ Lệnh hoàn trả khoản thu ngân sách nhà nước của Cơ quan thuế, Kho bạc nhà nước thực hiện chi hoàn trả thuế tiêu thụ đặc biệt của xăng khoáng nguyên liệu dùng để sản xuất, pha chế xăng sinh học. Nguồn hoàn trả thuế tiêu thụ đặc biệt được lấy từ số thu của ngân sách trung ương về thuế tiêu thụ đặc biệt.

...

Như vậy, xăng sinh học được khấu trừ thuế tiêu thụ đặc biệt của kỳ khai thuế được căn cứ vào số thuế tiêu thụ đặc biệt đã nộp hoặc đã trả trên một đơn vị nguyên liệu mua vào của kỳ khai thuế trước liền kề của xăng khoáng để sản xuất xăng sinh học.

Đối tượng nào phải nộp thuế tiêu thụ đặc biệt?

Tại Điều 4 Luật Thuế tiêu thụ đặc biệt 2008 có quy định về người nộp thuế như sau:

Người nộp thuế

Người nộp thuế tiêu thụ đặc biệt là tổ chức, cá nhân sản xuất, nhập khẩu hàng hóa và kinh doanh dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

Trường hợp tổ chức, cá nhân có hoạt động kinh doanh xuất khẩu mua hàng hoá thuộc diện chịu thuế tiêu thụ đặc biệt của cơ sở sản xuất để xuất khẩu nhưng không xuất khẩu mà tiêu thụ trong nước thì tổ chức, cá nhân có hoạt động kinh doanh xuất khẩu là người nộp thuế tiêu thụ đặc biệt.

Như vậy, đối tượng phải nộp thuế tiêu thụ đặc biệt bao gồm tổ chức, cá nhân sản xuất, nhập khẩu hàng hóa và kinh doanh dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

Trân trọng!

%20(1).jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Nghị quyết 18 về tinh gọn bộ máy: Nghiên cứu hợp nhất văn phòng HĐND, văn phòng đoàn đại biểu Quốc hội và văn phòng UBND cấp tỉnh thành một?

- Từ 2025, ngân hàng không được gửi tin nhắn, email chứa đường link tới khách hàng?

- Lịch Dương Tháng 12 2024 chi tiết, chính xác nhất? Tháng 12 năm 2024 có bao nhiêu ngày theo lịch Dương?

- Ngày Nhân quyền thế giới là ngày mấy? Ngày Nhân quyền thế giới 2024 là thứ mấy?

- Khi đi đến nơi có vạch kẻ đường dành cho người đi bộ, người điều khiển phương tiện giao thông cần đi như thế nào để bảo đảm đúng quy tắc giao thông?