Mẫu tờ khai quyết toán thuế thu nhập cá nhân áp dụng với cá nhân cư trú có thu nhập từ tiền lương, tiền công theo quy định mới nhất 2023?

- Mẫu tờ khai quyết toán thuế thu nhập cá nhân áp dụng với cá nhân cư trú có thu nhập từ tiền lương, tiền công theo quy định mới nhất 2023?

- Thành phần hồ sơ khai quyết toán thuế thu nhập cá nhân với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế?

- Tiêu chí khai thuế thu nhập cá nhân theo quý được quy định như thế nào?

Mẫu tờ khai quyết toán thuế thu nhập cá nhân áp dụng với cá nhân cư trú có thu nhập từ tiền lương, tiền công theo quy định mới nhất 2023?

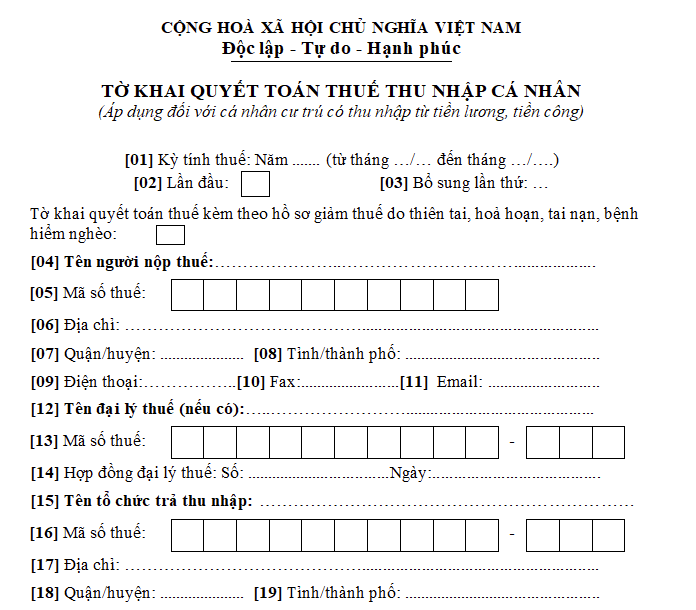

Mẫu 02/QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC quy định về tờ khai quyết toán thuế thu nhập cá nhân áp dụng với cá nhân cư trú có thu nhập từ tiền lương, tiền công như sau:

Xem thêm và tải về mẫu tờ khai quyết toán thuế thu nhập cá nhân áp dụng với cá nhân cư trú có thu nhập từ tiền lương, tiền công: Tại đây

Theo quy định nêu trên, cá nhân cư trú có thu nhập từ tiền lương, tiền công thực hiện khai quyết toán thuế thu nhập cá nhân theo Mẫu 02/QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC.

Mẫu tờ khai quyết toán thuế thu nhập cá nhân áp dụng với cá nhân cư trú có thu nhập từ tiền lương, tiền công theo quy định mới nhất 2023? (Hình từ Internet)

Thành phần hồ sơ khai quyết toán thuế thu nhập cá nhân với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế?

Căn cứ quy định tại tiểu mục 9.2 Mục 2 Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP, hồ sơ khai quyết toán thuế thu nhập cá nhân với cá nhân có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế gồm các thành phần như sau:

- Tờ khai quyết toán thuế thu nhập cá nhân (áp dụng đối với cá nhân có thu nhập từ tiền lương, tiền công)

- Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc

- Bản sao các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ở nước ngoài (nếu có).

Trường hợp tổ chức trả thu nhập không cấp chứng từ khấu trừ thuế cho cá nhân do tổ chức trả thu nhập đã chấm dứt hoạt động thì cơ quan thuế căn cứ cơ sở dữ liệu của ngành thuế để xem xét xử lý hồ sơ quyết toán thuế cho cá nhân mà không bắt buộc phải có chứng từ khấu trừ thuế.

- Bản sao Giấy chứng nhận khấu trừ thuế do cơ quan trả thu nhập cấp hoặc Bản sao chứng từ ngân hàng đối với số thuế đã nộp ở nước ngoài có xác nhận của người nộp thuế trong trường hợp theo quy định của luật pháp nước ngoài, cơ quan thuế nước ngoài không cấp giấy xác nhận số thuế đã nộp.

- Bản sao các hoá đơn chứng từ chứng minh khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (nếu có)

- Tài liệu chứng minh về số tiền đã trả của đơn vị, tổ chức trả thu nhập ở nước ngoài trong trường hợp cá nhân nhận thu nhập từ các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán và nhận thu nhập từ nước ngoài.

- Hồ sơ đăng ký người phụ thuộc theo quy định.

Tiêu chí khai thuế thu nhập cá nhân theo quý được quy định như thế nào?

Điểm b khoản 1 Điều 9 Nghị định 126/2020/NĐ-CP quy định về các tiêu chí khai thuế thu nhập cá nhân theo quý như sau:

Tiêu chí khai thuế theo quý đối với thuế giá trị gia tăng và thuế thu nhập cá nhân

1. Tiêu chí khai thuế theo quý

a) Khai thuế giá trị gia tăng theo quý áp dụng đối với:

a.1) Người nộp thuế thuộc diện khai thuế giá trị gia tăng theo tháng được quy định tại điểm a khoản 1 Điều 8 Nghị định này nếu có tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống thì được khai thuế giá trị gia tăng theo quý. Doanh thu bán hàng hóa, cung cấp dịch vụ được xác định là tổng doanh thu trên các tờ khai thuế giá trị gia tăng của các kỳ tính thuế trong năm dương lịch.

Trường hợp người nộp thuế thực hiện khai thuế tập trung tại trụ sở chính cho đơn vị phụ thuộc, địa điểm kinh doanh thì doanh thu bán hàng hóa, cung cấp dịch vụ bao gồm cả doanh thu của đơn vị phụ thuộc, địa điểm kinh doanh.

a.2) Trường hợp người nộp thuế mới bắt đầu hoạt động, kinh doanh thì được lựa chọn khai thuế giá trị gia tăng theo quý. Sau khi sản xuất kinh doanh đủ 12 tháng thì từ năm dương lịch liền kề tiếp theo năm đã đủ 12 tháng sẽ căn cứ theo mức doanh thu của năm dương lịch trước liền kề (đủ 12 tháng) để thực hiện khai thuế giá trị gia tăng theo kỳ tính thuế tháng hoặc quý.

b) Khai thuế thu nhập cá nhân theo quý như sau:

b.1) Người nộp thuế thuộc diện khai thuế thu nhập cá nhân theo tháng được quy định tại điểm a khoản 1 Điều 8 Nghị định này nếu đủ điều kiện khai thuế giá trị gia tăng theo quý thì được lựa chọn khai thuế thu nhập cá nhân theo quý.

b.2) Việc khai thuế theo quý được xác định một lần kể từ quý đầu tiên phát sinh nghĩa vụ khai thuế và được áp dụng ổn định trong cả năm dương lịch.

Theo quy định nêu trên, việc khai thuế thu nhập cá nhân theo quý được thực hiện dựa trên các nguyên tắc sau:

- Người nộp thuế thuộc diện khai thuế thu nhập cá nhân theo tháng nếu đủ điều kiện khai thuế giá trị gia tăng theo quý thì được lựa chọn khai thuế thu nhập cá nhân theo quý.

- Việc khai thuế theo quý được xác định một lần kể từ quý đầu tiên phát sinh nghĩa vụ khai thuế và được áp dụng ổn định trong cả năm dương lịch.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cưỡi ngựa là gì? Giáo viên dạy cưỡi ngựa được phân vào nhóm ngành nào trong ngành kinh tế Việt Nam?

- https //dichvucong gov vn đăng nhập nộp báo cáo tình hình sử dụng lao động 6 tháng cuối 2024?

- Đảng viên được miễn công tác có phải kiểm điểm không?

- Nhân kỷ niệm lần thứ 20 Ngày thành lập (22/12/1944 – 22/12/1964), Chủ tịch Hồ Chí Minh dành lời khen tặng Quân đội nhân dân Việt Nam như thế nào?

- Địa chỉ Phòng Công chứng số 5 TP Hồ Chí Minh ở đâu? Trưởng phòng Công chứng số 5 TP Hồ Chí Minh do ai bổ nhiệm?