Mẫu thông báo cơ quan thuế quản lý trực tiếp của doanh nghiệp theo quy định mới nhất 2023?

- Việc thông báo về cơ quan thuế quản lý trực tiếp của doanh nghiệp được thực hiện theo mẫu nào?

- Việc thu hồi Giấy chứng nhận đăng ký hoạt động của văn phòng đại diện được thực hiện khi văn phòng ngừng hoạt động mà không thông báo với Cơ quan thuế trong thời gian bao lâu?

- Doanh nghiệp không thông báo đến cơ quan thuế về việc cho thuê doanh nghiệp tư nhân thì bị phạt bao nhiêu tiền?

Việc thông báo về cơ quan thuế quản lý trực tiếp của doanh nghiệp được thực hiện theo mẫu nào?

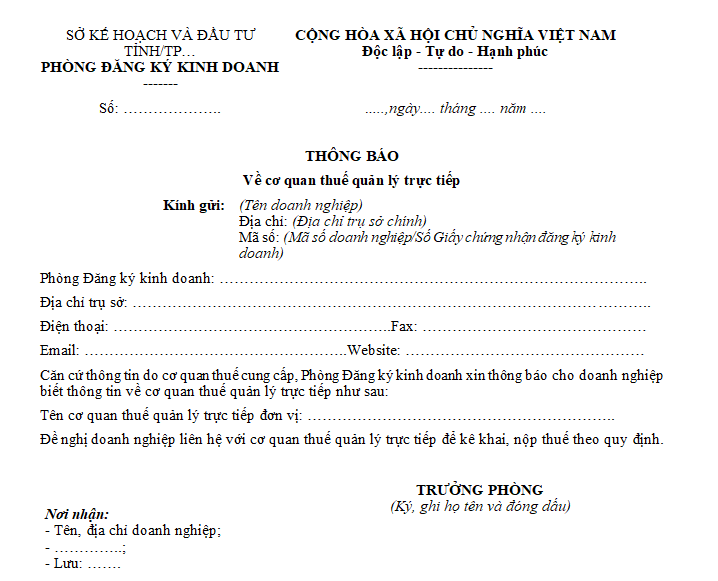

Phụ lục V-4 ban hành kèm theo Thông tư 01/2021/TT-BKHĐT quy định về mẫu thông báo về cơ quan thuế quản lý trực tiếp như sau:

Tải về mẫu thông báo về cơ quan thuế quản lý trực tiếp:

Theo quy định nêu trên, việc thông báo về cơ quan thuế quản lý trực tiếp của doanh nghiệp được thực hiện theo mẫu thông báo về cơ quan thuế quản lý trực tiếp được quy định tại Phụ lục V-4 ban hành kèm theo Thông tư 01/2021/TT-BKHĐT.

Việc thông báo về cơ quan thuế quản lý trực tiếp của doanh nghiệp được thực hiện theo mẫu nào? (Hình từ Internet)

Việc thu hồi Giấy chứng nhận đăng ký hoạt động của văn phòng đại diện được thực hiện khi văn phòng ngừng hoạt động mà không thông báo với Cơ quan thuế trong thời gian bao lâu?

Điểm b khoản 1 Điều 77 Nghị định 01/2021/NĐ-CP quy định về việc thu hồi Giấy chứng nhận đăng ký hoạt động của văn phòng đại diện như sau:

Thu hồi Giấy chứng nhận đăng ký hoạt động chi nhánh, văn phòng đại diện

1. Chi nhánh, văn phòng đại diện bị thu hồi Giấy chứng nhận đăng ký hoạt động chi nhánh, văn phòng đại diện trong các trường hợp sau đây:

a) Nội dung kê khai trong hồ sơ đăng ký hoạt động chi nhánh, văn phòng đại diện là giả mạo;

b) Chi nhánh, văn phòng đại diện ngừng hoạt động 01 năm mà không thông báo với Phòng Đăng ký kinh doanh và Cơ quan thuế;

c) Theo quyết định của Tòa án, đề nghị của cơ quan có thẩm quyền theo quy định của luật.

2. Trường hợp nội dung kê khai trong hồ sơ đăng ký thành lập mới chi nhánh, văn phòng đại diện là giả mạo thì Phòng Đăng ký kinh doanh ra thông báo về hành vi vi phạm của doanh nghiệp và ra quyết định thu hồi Giấy chứng nhận đăng ký hoạt động chi nhánh, văn phòng đại diện.

...

Theo đó, văn phòng đại diện ngừng hoạt động 01 năm mà không thông báo với Cơ quan thuế sẽ bị thu hồi Giấy chứng nhận đăng ký hoạt động của văn phòng đại diện.

Doanh nghiệp không thông báo đến cơ quan thuế về việc cho thuê doanh nghiệp tư nhân thì bị phạt bao nhiêu tiền?

Điểm a khoản 1 Điều 50 Nghị định 122/2021/NĐ-CP quy định về việc xử phạt vi phạm hành chính với hành vi không thông báo đến cơ quan thuế về việc cho thuê doanh nghiệp tư nhân như sau:

Vi phạm các nghĩa vụ thông báo khác

1. Phạt tiền từ 10.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau:

a) Không thông báo hoặc thông báo không đúng thời hạn đến cơ quan đăng ký kinh doanh, cơ quan thuế về việc cho thuê doanh nghiệp đối với doanh nghiệp tư nhân.

Trường hợp có vi phạm pháp luật về thuế thì xử lý theo quy định về xử phạt vi phạm hành chính trong lĩnh vực thuế;

b) Không thông báo hoặc thông báo không đúng thời hạn đến cơ quan đăng ký kinh doanh nơi doanh nghiệp đặt trụ sở chính khi có thay đổi thông tin về người đại diện theo ủy quyền của chủ sở hữu, thành viên công ty trách nhiệm hữu hạn là tổ chức, công ty;

c) Không thông báo hoặc thông báo không đúng thời hạn đến cơ quan đăng ký kinh doanh về thời điểm và thời hạn tạm dừng kinh doanh hoặc tiếp tục kinh doanh.

2. Biện pháp khắc phục hậu quả:

a) Buộc thông báo về việc cho thuê doanh nghiệp tư nhân đến cơ quan đăng ký kinh doanh, cơ quan thuế trong trường hợp không thông báo đối với hành vi vi phạm quy định tại điểm a khoản 1 Điều này;

b) Buộc thông báo khi có thay đổi thông tin về người đại diện theo ủy quyền của chủ sở hữu, thành viên công ty trách nhiệm hữu hạn là tổ chức, công ty đến cơ quan đăng ký kinh doanh trong trường hợp không thông báo đối với hành vi vi phạm quy định tại điểm b khoản 1 Điều này;

c) Buộc thông báo về thời điểm và thời hạn tạm dừng kinh doanh hoặc tiếp tục kinh doanh đến cơ quan đăng ký kinh doanh trong trường hợp không thông báo đối với hành vi vi phạm quy định tại điểm c khoản 1 Điều này.

Ngoài ra, khoản 2 Điều 4 Nghị định 122/2021/NĐ-CP quy định như sau:

Mức phạt tiền

...

2. Mức phạt tiền quy định tại Nghị định này là mức phạt áp dụng đối với tổ chức (trừ mức phạt quy định tại điểm c khoản 2 Điều 28; điểm a và điểm b khoản 2 Điều 38; Điều 62 và Điều 63 Nghị định này là mức phạt áp dụng đối với cá nhân). Đối với cùng một hành vi vi phạm hành chính thì mức phạt tiền đối với cá nhân bằng 1/2 (một phần hai) mức phạt tiền đối với tổ chức.

Theo đó, mức phạt tiền đối với hành vi không thông báo đến cơ quan thuế về việc cho thuê doanh nghiệp tư nhân được quy định như sau:

- Phạt tiền từ 10.000.000 đồng đến 15.000.000 đồng đối với tổ chức có hành vi vi phạm;

- Phạt tiền từ 5.000.000 đồng đến 8.500.000 đồng đối với cá nhân vi phạm.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kể về một việc tốt mà em đã làm để bảo vệ môi trường lớp 3 chọn lọc 2025?

- Tham khảo bài mẫu viết thư UPU lần thứ 54: Làm thế nào để bảo vệ đại dương?

- 28 tháng 2 âm lịch là ngày mấy dương 2025? Người lao động nghỉ giữa giờ bao nhiêu phút khi làm việc 8 giờ ngày 28 tháng 2 2025 âm lịch?

- Tháng 2 2025 có ngày 29 dương lịch không? 29 tháng 2 là ngày gì mà 4 năm mới xuất hiện một lần?

- Đoàn Thanh niên Cộng sản Hồ Chí Minh thành lập vào ngày tháng năm nào?