Cục Thuế địa phương có trách nhiệm nào trong quản lý hóa đơn, chứng từ điện tử

Theo Khoản 2 Điều 57 Nghị định 123/2020/NĐ-CP (Có hiệu lực từ 01/07/2022) quy định về trách nhiệm của cơ quan thuế trong quản lý hóa đơn, chứng từ điện tử trong đó:

Cục Thuế địa phương có trách nhiệm:

- Quản lý hoạt động tạo, phát hành hóa đơn, chứng từ của các tổ chức, cá nhân trên địa bàn;

- Đặt in, phát hành các loại hóa đơn để bán cho các đối tượng theo quy định tại Nghị định này;

- Thanh tra, kiểm tra hoạt động tạo, phát hành và sử dụng hóa đơn, chứng từ trên địa bàn.

Trân trọng!

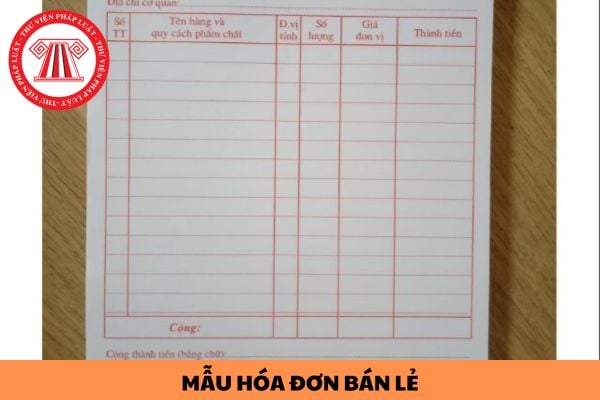

Mẫu hóa đơn bán lẻ áp dụng đối với hộ kinh doanh theo quy định hiện nay như thế nào?

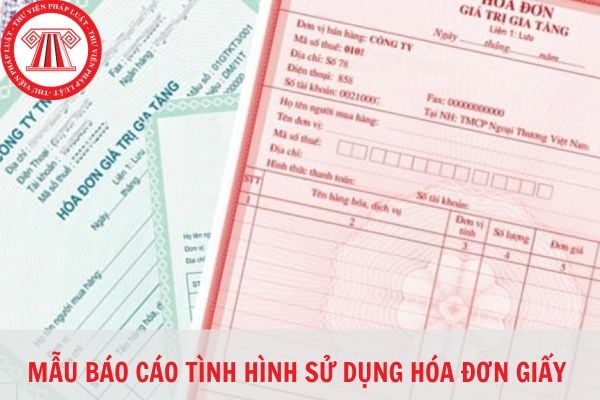

Mẫu báo cáo tình hình sử dụng hóa đơn giấy hiện nay? Có bắt buộc phải báo cáo tình hình sử dụng hóa đơn giấy không?

Ký hợp đồng đặt in hóa đơn không đầy đủ nội dung theo hướng dẫn thì bị phạt như thế nào?

Trường hợp nào không phải nộp hóa đơn thương mại khi nhập khẩu?

Mức xử phạt đối với hành vi đặt in hóa đơn giả

Có được yêu cầu bồi thường chi phí chữa trị khi không có hóa đơn, chứng từ?

Công ty khai thuế theo phương pháp khấu trừ thì mua hóa đơn hay đặt in hóa đơn?

Đã hết thời hiệu xử phạt về hóa đơn có phạt được nữa không?

Ngày ghi hóa đơn và ngày ghi nhận doanh thu khác nhau được không?

Hóa đơn trên 200.000 đồng mà người mua không lấy thì xử lý thế nào?

Đặt câu hỏi

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 15 tháng 3 là ngày gì 2025? Ngày 15 tháng 3 năm 2025 là ngày bao nhiêu âm?

- Đề thi giữa kì 2 lớp 8 môn Hoá có đáp án và lời giải chi tiết năm 2025?

- Mẫu viết đoạn văn kể lại diễn biến của một hoạt động ngoài trời lớp 3 hay nhất 2025?

- Đề thi giữa học kì 2 Tiếng Anh 5 Global Success 2025 kèm đáp án tải về?

- Lời chúc Valentine trắng 14 3 cho người yêu năm 2025?