Cách điền tờ khai thuế TNCN theo mẫu số 02/KK-TNCN với cá nhân trực tiếp khai (Hình từ Internet)

Về vấn đề này, THƯ VIỆN PHÁP LUẬT giải đáp như sau:

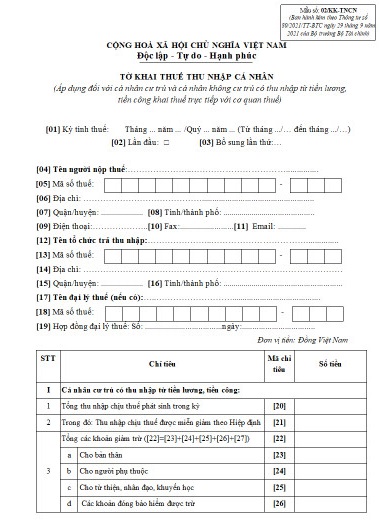

Tờ khai thuế TNCN theo mẫu số 02/KK-TNCN tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

>> Tải về mẫu số 02/KK-TNCN tại đây:

|

Mẫu số 02/KK-TNCN |

Cách điền tờ khai thuế TNCN theo mẫu số 02/KK-TNCN với cá nhân trực tiếp khai có thể tham khảo như sau:

* Phần thông tin chung:

[01] Kỳ tính thuế: Ghi theo tháng/quý-năm của kỳ thực hiện khai thuế. Trường hợp cá nhân khai thuế theo quý mà không trọn quý thì phải khai đầy đủ thông tin từ tháng… đến tháng … trong quý của kỳ thực hiện khai thuế.

[02] Lần đầu: Nếu khai thuế lần đầu thì đánh dấu “x” vào ô vuông.

[03] Bổ sung lần thứ: Nếu khai sau lần đầu thì được xác định là khai bổ sung và ghi số lần khai bổ sung vào chỗ trống. Số lần khai bổ sung được ghi theo chữ số trong dãy chữ số tự nhiên (1, 2, 3….).

[04] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của cá nhân theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân/căn cước công dân/hộ chiếu của cá nhân.

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của cá nhân theo Giấy chứng nhận đăng ký thuế dành cho cá nhân hoặc Thông báo mã số thuế cá nhân do cơ quan thuế cấp hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[06] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ số nhà, xã phường nơi cá nhân cư trú.

[07] Quận/huyện: Ghi quận, huyện thuộc tỉnh/thành phố nơi cá nhân cư trú.

[08] Tỉnh/thành phố: Ghi tỉnh/thành phố nơi cá nhân cư trú.

[09] Điện thoại: Ghi rõ ràng, đầy đủ điện thoại của cá nhân.

[10] Fax: Ghi rõ ràng, đầy đủ số fax của cá nhân.

[11] Email: Ghi rõ ràng, đầy đủ địa chỉ email của cá nhân.

[12] Tên tổ chức trả thu nhập: Ghi rõ ràng, đầy đủ tên tổ chức trả thu nhập (theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế) nơi cá nhân nhận thu nhập chịu thuế.

[13] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức trả thu nhập nơi cá nhân nhận thu nhập chịu thuế (nếu có khai chỉ tiêu [12]).

[14] Địa chỉ: Ghi rõ ràng, đầy đủ địa chỉ tổ chức trả thu nhập nơi cá nhân nhận thu nhập chịu thuế (nếu có khai chỉ tiêu [12]).

[15] Quận/huyện: Ghi rõ ràng, đầy đủ tên quận/huyện của tổ chức trả thu nhập nơi cá nhân nhận thu nhập chịu thuế (nếu có khai chỉ tiêu [12]).

[16] Tỉnh/thành phố: Ghi rõ ràng, đầy đủ tên tỉnh/thành phố của tổ chức trả thu nhập nơi cá nhân nhận thu nhập chịu thuế (nếu có khai chỉ tiêu [12]).

[17] Tên đại lý thuế (nếu có): Trường hợp cá nhân uỷ quyền khai thuế cho đại lý thuế thì phải ghi rõ ràng, đầy đủ tên của Đại lý thuế theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế.

[18] Mã số thuế: Ghi đầy đủ mã số thuế của đại lý thuế (nếu có khai chỉ tiêu [17]).

[19] Hợp đồng đại lý thuế: Ghi rõ ràng, đầy đủ số, ngày của Hợp đồng đại lý thuế giữa cá nhân với Đại lý thuế (hợp đồng đang thực hiện) (nếu có khai chỉ tiêu [17]).

* Phần kê khai các chỉ tiêu của bảng:

I. Cá nhân cư trú có thu nhập từ tiền lương, tiền công

[20] Tổng thu nhập chịu thuế phát sinh trong kỳ: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà cá nhân nhận được trong kỳ, bao gồm cả thu nhập thuộc diện miễn thuế theo Hiệp định tránh đánh thuế hai lần (nếu có).

[21] Trong đó: Thu nhập chịu thuế được miễn giảm theo Hiệp định: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công thuộc diện được miễn thuế theo Hiệp định tránh đánh thuế hai lần (nếu có).

[22] Tổng các khoản giảm trừ: Chỉ tiêu [22] = [23] + [24] + [25] + [26] + [27]

[23] Cho bản thân: Là khoản giảm trừ cho bản thân theo quy định của kỳ tính thuế.

Trường hợp cá nhân nộp hồ sơ khai thuế tại nhiều cơ quan thuế khác nhau trong một kỳ tính thuế, cá nhân lựa chọn tính giảm trừ gia cảnh cho bản thân tại một nơi.

[24] Cho người phụ thuộc: Là khoản giảm trừ cho người phụ thuộc theo quy định của kỳ tính thuế.

[25] Cho từ thiện, nhân đạo, khuyến học: Theo số thực tế đóng góp từ thiện, nhân đạo, khuyến học trong kỳ tính thuế.

[26] Các khoản đóng bảo hiểm được trừ: Là các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc theo quy định trong kỳ tính thuế.

[27] Khoản đóng góp quỹ hưu trí tự nguyện được trừ: Là tổng các khoản đóng vào Quỹ hưu trí tự nguyện theo thực tế phát sinh tối đa không vượt quá một (01) triệu đồng/tháng trong kỳ tính thuế.

[28] Tổng thu nhập tính thuế: Chỉ tiêu [28] = [20]-[21]-[22]

[29] Tổng số thuế thu nhập cá nhân phát sinh trong kỳ: Chỉ tiêu [29] = [28] x Thuế suất theo Biểu thuế luỹ tiến từng phần.

II. Cá nhân không cư trú có thu nhập từ tiền lương, tiền công:

[30] Tổng thu nhập tính thuế: là tổng các khoản thu nhập từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương tiền công mà cá nhân không cư trú nhận được trong kỳ.

[31] Mức thuế suất: 20%

[32] Tổng số thuế thu nhập cá nhân phải nộp: Chỉ tiêu [32] = [30] x Thuế suất 20%

11,156

11,156

![]()

| Địa chỉ: | 17 Nguyễn Gia Thiều, P. Võ Thị Sáu, Q.3, TP.HCM |

| Điện thoại: | (028) 3930 3279 (06 lines) |

| E-mail: | inf[email protected] |

Mục

lục bài viết

Mục

lục bài viết