|

BỘ THÔNG

TIN VÀ

TRUYỀN

THÔNG

-------

|

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

---------------

|

|

Số: 04/2020/TT-BTTTT

|

Hà Nội, ngày 24

tháng 02 năm 2020

|

THÔNG

TƯ

QUY

ĐỊNH VỀ LẬP VÀ QUẢN LÝ CHI PHÍ DỰ ÁN ĐẦU TƯ ỨNG DỤNG CÔNG NGHỆ THÔNG TIN

Căn cứ Luật

công nghệ thông tin ngày 29 tháng 6 năm 2006;

Căn cứ Nghị định số 73/2019/NĐ-CP ngày 05 tháng 9 năm 2019 của Chính

phủ quy định quản lý đầu tư ứng dụng công nghệ thông tin sử dụng nguồn vốn

ngân sách nhà nước;

Căn cứ Nghị định số 17/2017/NĐ-CP ngày 17 tháng 02 năm 2017 của Chính

phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Thông tin

và Truyền thông;

Theo đề nghị của Cục trưởng Cục Tin học

hóa;

Bộ trưởng Bộ Thông tin và Truyền thông

ban hành Thông tư quy định về lập và quản lý chi phí dự án đầu tư ứng dụng

công nghệ thông tin.

Chương I

QUY

ĐỊNH CHUNG

Điều 1. Phạm vi điều chỉnh

Thông tư này quy định về lập và quản

lý chi phí dự án đầu tư ứng dụng công nghệ thông tin sử dụng kinh phí chi đầu

tư phát triển thuộc nguồn vốn ngân sách nhà nước bao gồm: tổng mức đầu tư, dự

toán, định mức chi phí, đơn giá ứng dụng công nghệ thông tin.

Điều 2. Đối tượng áp

dụng

1. Thông tư này áp dụng đối với các

cơ quan, tổ chức, cá nhân tham gia hoặc có liên quan đến hoạt động lập và quản

lý chi phí dự án đầu tư ứng dụng công nghệ thông tin sử dụng kinh phí chi đầu

tư phát triển thuộc nguồn vốn ngân sách nhà nước (sau đây gọi tắt là lập và quản

lý chi phí).

2. Khuyến khích các cơ quan, tổ chức,

cá nhân liên quan đến hoạt động lập và quản lý chi phí các dự án đầu tư ứng dụng

công nghệ thông tin sử dụng nguồn vốn khác áp dụng các quy định tại Thông tư

này.

Điều 3. Nguyên tắc lập

và quản lý chi phí

1. Bảo đảm đúng mục tiêu, hiệu quả dự

án đầu tư ứng dụng công nghệ thông tin.

2. Tổng mức đầu tư, dự toán, định mức

chi phí, đơn giá ứng dụng công nghệ thông tin phải được tính đúng phương pháp,

đủ các khoản mục chi phí theo quy định.

3. Nhà nước thực hiện quản lý chi phí

thông qua việc ban hành, hướng dẫn và kiểm tra việc thực hiện các quy định về

quản lý chi phí.

4. Chủ đầu tư chịu trách nhiệm về việc

quản lý chi phí từ giai đoạn chuẩn bị đầu tư đến khi kết thúc đầu tư đưa sản phẩm

của dự án vào khai thác, sử dụng.

Chương II

QUY

ĐỊNH CỤ THỂ

Mục 1. TỔNG MỨC ĐẦU

TƯ, DỰ TOÁN

Điều 4. Phương pháp

xác định tổng mức đầu tư

Tổng mức đầu tư được xác định theo các

phương pháp quy định tại khoản 4 Điều 19 Nghị định số

73/2019/NĐ-CP ngày 05/9/2019 của Chính phủ quy định quản lý đầu tư ứng dụng

công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước (gọi tắt là Nghị định 73/2019/NĐ-CP). Chi tiết các phương pháp xác định

tổng mức đầu tư theo hướng dẫn tại Phụ lục 01 ban

hành kèm theo Thông tư này.

Điều 5. Phương pháp

xác định dự toán

1. Xác định chi phí xây lắp

Chi phí xây lắp được xác định bằng

cách lập dự toán trên cơ sở định mức theo hướng dẫn tại mục 1 Phụ lục 02 ban hành kèm theo Thông tư này.

2. Xác định chi phí thiết bị

a) Chi phí thiết bị

- Chi phí thiết bị được xác định trên

cơ sở số lượng, chủng loại thiết bị cần mua sắm và giá thiết bị trên thị trường

theo hướng dẫn tại mục 2.1 Phụ lục 02 ban hành

kèm theo Thông tư này;

- Chi phí xây dựng, phát triển, nâng cấp,

mở rộng phần mềm nội bộ được xác định theo hướng dẫn tại mục 2.1 Phụ lục 02 ban hành kèm theo Thông tư này.

b) Chi phí lắp đặt thiết bị; cài đặt

phần mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm được xác định theo hướng dẫn

tại mục 2.3 Phụ lục 02 ban hành kèm theo Thông tư

này;

c) Chi phí tạo lập cơ sở dữ liệu; chuẩn

hóa, chuyển đổi phục vụ cho nhập dữ liệu; thực hiện nhập dữ liệu cho cơ sở dữ

liệu được xác định theo hướng dẫn tại mục 2.2 Phụ lục

02 ban hành kèm theo Thông tư này;

d) Chi phí đào tạo hướng dẫn sử dụng;

chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có) được xác định

theo hướng dẫn tại mục 2.4 Phụ lục 02 ban hành

kèm theo Thông tư này;

đ) Chi phí vận chuyển, bảo hiểm thiết

bị (nếu có); thuế và các loại phí liên quan để mua sắm thiết bị nếu chưa được

tính trong chi phí mua sắm thiết bị thì được xác định bằng cách lập dự toán;

e) Chi phí triển khai, hỗ trợ, quản trị,

vận hành sản phẩm hoặc hạng mục công việc của dự án trước khi nghiệm thu bàn

giao (nếu có) được xác định bằng cách lập dự toán theo hướng dẫn tại mục 2.5 Phụ lục 02 ban hành kèm theo Thông tư này.

3. Xác định chi phí quản lý dự án

Chi phí quản lý dự án được xác định

trên cơ sở định mức chi phí theo tỷ lệ hoặc bằng cách lập dự toán (trong trường

hợp thuê tư vấn quản lý dự án) phù hợp với thời gian thực hiện dự án, quy mô và

đặc điểm công việc quản lý dự án theo hướng dẫn tại mục 3 Phụ lục 02 ban hành kèm theo Thông tư này.

4. Xác định chi phí tư vấn đầu tư

a) Chi phí tư vấn đầu tư được xác định

trên cơ sở định mức chi phí theo tỷ lệ do Bộ Thông tin và Truyền thông ban hành

hoặc bằng cách lập dự toán trên cơ sở phạm vi công việc tư vấn, khối lượng công

việc phải thực hiện, kế hoạch thực hiện của gói thầu theo hướng dẫn tại mục 4 Phụ lục 02 ban hành kèm theo Thông tư này;

b) Trường hợp một số công việc tư vấn

đầu tư đã được thực hiện trước khi xác định dự toán thì được xác định bằng giá

trị hợp đồng dịch vụ tư vấn đã ký kết phù hợp với quy định của nhà nước.

5. Xác định chi phí khác

Chi phí khác bao gồm các chi phí chưa

được quy định tại các khoản 1, 2, 3 và 4 Điều này, được xác định trên cơ sở định

mức chi phí theo tỷ lệ theo hướng dẫn của Bộ Thông tin và Truyền thông hoặc

theo hướng dẫn của cơ quan quản lý chuyên ngành hoặc bằng cách lập dự toán theo

hướng dẫn tại mục 5 Phụ lục 02 ban hành kèm theo

Thông tư này.

6. Xác định chi phí dự phòng

Chi phí dự phòng cho yếu tố khối lượng

công việc phát sinh được tính bằng tỷ lệ phần trăm (%) trên tổng chi phí xây lắp,

chi phí thiết bị, chi phí quản lý dự án, chi phí tư vấn đầu tư và chi phí khác;

Chi phí dự phòng cho yếu tố trượt giá

được tính trên cơ sở độ dài thời gian đầu tư (tính bằng tháng, quý, năm) của dự

án.

Chi phí dự phòng được xác định theo hướng

dẫn tại mục 6 Phụ lục 02 ban hành kèm theo Thông

tư này.

Mục 2. ĐỊNH MỨC CHI

PHÍ, ĐƠN GIÁ ỨNG DỤNG CÔNG NGHỆ THÔNG TIN

Điều 6. Hệ thống định

mức chi phí ứng dụng công nghệ thông tin

1. Định mức chi phí ứng dụng công nghệ

thông tin bao gồm: định mức kinh tế - kỹ thuật và định mức chi phí theo tỷ lệ.

2. Định mức kinh tế - kỹ thuật là mức

hao phí cần thiết về vật liệu, nhân công và máy thi công, được xác định phù hợp

với yêu cầu kỹ thuật, công nghệ, biện pháp triển khai, phạm vi thực hiện công

việc cụ thể để hoàn thành một đơn vị khối lượng công việc.

3. Định mức chi phí theo tỷ lệ dùng để

xác định chi phí của một số loại công việc trong dự án đầu tư ứng dụng công nghệ

thông tin gồm chi phí quản lý dự án, chi phí tư vấn đầu tư và một số chi phí

khác.

Điều 7. Phương pháp lập

định mức chi phí ứng dụng công nghệ thông tin

1. Định mức kinh tế - kỹ thuật được lập

theo trình tự sau:

a) Lập danh mục công việc, thể hiện

các yêu cầu kỹ thuật, công nghệ, biện pháp triển khai, phạm vi thực hiện công

việc và xác định đơn vị tính phù hợp;

b) Xác định thành phần công việc từ

khi chuẩn bị đến khi hoàn thành công việc;

c) Xác định hao phí vật liệu, nhân

công và máy thi công;

d) Lập các định mức trên cơ sở tổng hợp

các hao phí về vật liệu, nhân công và máy thi công.

2. Định mức chi phí theo tỷ lệ do Bộ

Thông tin và Truyền thông ban hành.

Điều 8. Quản lý định

mức chi phí ứng dụng công nghệ thông tin

1. Bộ Thông tin và Truyền thông ban

hành định mức chi phí ứng dụng công nghệ thông tin để các cơ quan, tổ chức, cá

nhân có liên quan sử dụng vào việc lập và quản lý chi phí đầu tư ứng dụng công

nghệ thông tin.

2. Đối với các công

việc đặc thù, chuyên ngành của ngành và địa phương, trên cơ sở phương pháp lập

định mức theo quy định tại khoản 1 Điều 7 của Thông tư

này, các bộ quản lý chuyên ngành, Ủy ban nhân dân

các tỉnh, thành phố trực thuộc Trung ương tổ chức xác định hoặc thuê tổ chức,

cá nhân để xác định, điều chỉnh, thẩm tra làm cơ sở ban hành định mức sau khi

có ý kiến thống nhất của Bộ Thông tin và Truyền

thông, đồng thời gửi về Bộ Thông tin và Truyền thông để theo dõi, quản lý.

Định mức kinh tế - kỹ thuật được ban

hành là cơ sở để lập đơn giá xác định tổng mức đầu tư, dự toán và quản lý chi

phí đầu tư ứng dụng công nghệ thông tin.

Điều 9. Phương pháp lập

đơn giá ứng dụng công nghệ thông tin

1. Đơn giá là cơ sở để xác định chi

phí dự án đầu tư ứng dụng công nghệ thông tin.

2. Chi tiết phương pháp lập đơn giá ứng

dụng công nghệ thông tin được xác định trên cơ sở lựa chọn từ hệ thống định mức

kinh tế - kỹ thuật do Bộ Thông tin và Truyền thông ban hành, các yếu tố chi phí

có liên quan và thực hiện theo hướng dẫn tại Phụ lục 04

ban hành kèm theo Thông tư này.

Chương III

ĐIỀU

KHOẢN THI HÀNH

Điều 10. Hiệu lực thi

hành và quy định chuyển tiếp

1. Thông tư này có hiệu lực thi hành từ

ngày 09 tháng 4 năm 2020 và thay thế cho Thông tư số 06/2011/TT-BTTTT ngày 28

tháng 02 năm 2011 của Bộ trưởng Bộ Thông tin và Truyền thông quy định về lập và

quản lý chi phí dự án đầu tư ứng dụng công nghệ thông tin.

2. Dự án đầu tư ứng dụng công nghệ

thông tin được phê duyệt trước ngày Nghị định 73/2019/NĐ-CP

có hiệu lực thi hành và đang thực hiện thì thực hiện theo các quy định về lập

và quản lý chi phí dự án đầu tư ứng dụng công nghệ thông tin tại thời điểm phê

duyệt.

Trường hợp cần thiết áp dụng theo các

quy định tại Thông tư này thì người có thẩm quyền xem xét quyết định, bảo đảm

không làm gián đoạn các công việc.

Điều 11. Trách nhiệm

thi hành

1. Cục Tin học hóa - Bộ Thông tin và

Truyền thông có trách nhiệm tuyên truyền, tổ chức hướng dẫn, theo dõi việc thực

hiện Thông tư này.

2. Các cơ quan, tổ chức, cá nhân tham

gia hoặc có liên quan đến hoạt động lập và quản lý chi phí dự án đầu tư ứng dụng

công nghệ thông tin sử dụng kinh phí chi đầu tư phát triển nguồn vốn ngân sách

nhà nước chịu trách nhiệm thi hành các quy định tại Thông tư này.

3. Trong quá trình thực hiện Thông tư

này, nếu có vấn đề vướng mắc, các cơ quan, tổ chức, cá nhân phản ánh kịp thời về

Bộ Thông tin và Truyền thông (Cục Tin học hóa) để xem xét, giải quyết./.

|

Nơi

nhận:

-

Thủ tướng, các Phó Thủ tướng Chính phủ (để b/c);

- Văn phòng TW Đảng;

- Văn phòng Quốc hội;

- Văn phòng Chủ tịch nước;

- Cơ quan TW của các đoàn thể;

- Tòa án nhân dân tối cao;

- Viện Kiểm sát nhân dấn tối cao;

- Kiểm toán Nhà nước;

- Ủy ban quốc gia về Chính phủ điện tử;

- Các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ;

- UBND các tỉnh, thành phố trực thuộc Trung ương;

- Đơn vị chuyên trách CNTT các Bộ, cơ quan ngang Bộ, cơ quan

thuộc Chính phủ;

- Sở TTTT các tỉnh, thành phố trực thuộc TW;

- Cục Kiểm tra văn bản QPPL (Bộ Tư pháp);

- Công báo; Cổng TTĐT Chính phủ;

- Bộ TTTT: Bộ trưởng và các Thứ trưởng; các cơ quan, đơn vị thuộc, trực

thuộc Bộ; Cổng TTĐT của Bộ;

- Lưu: VT, THH (250).

|

BỘ TRƯỞNG

Nguyễn Mạnh Hùng

|

DANH MỤC CÁC

PHỤ LỤC

(Kèm theo

Thông tư số 04/2020/TT-BTTTT ngày 24 tháng 02 năm 2020 của Bộ trưởng Bộ Thông

tin và Truyền thông)

|

Phụ lục 01

|

Phương pháp lập tổng mức đầu tư

|

|

Phụ lục 02

|

Phương pháp lập dự toán ứng dụng

công nghệ thông tin

|

|

Phụ lục 03

|

Phương pháp lập dự toán theo khối lượng

và đơn giá

|

|

Phụ lục 04

|

Phương pháp xác định đơn giá ứng dụng

công nghệ thông tin

|

|

Phụ lục 05

|

Phương pháp lập dự toán theo chuyên

gia

|

|

Phụ lục 06

|

Phương pháp xác định dự toán điều chỉnh

|

PHỤ

LỤC 01

PHƯƠNG

PHÁP LẬP TỔNG MỨC ĐẦU TƯ

(Ban

hành kèm

theo Thông tư số 04/2020/TT-BTTTT ngày 24/02/2020 của Bộ trưởng Bộ Thông tin

và Truyền thông)

Tổng mức đầu tư được tính toán và xác

định trong giai đoạn lập báo cáo nghiên cứu khả thi theo một trong các phương

pháp sau đây:

1. Phương pháp xác định theo thiết kế

cơ sở của dự án

Tổng mức đầu tư dự án ứng dụng công

nghệ thông tin được tính theo công thức sau:

V = GXL

+ GTB + GQLDA + GTV + GK + GDP

(1.1)

Trong đó:

- V: Tổng mức đầu tư của dự án;

- GXL: Chi phí xây lắp;

- GTB: Chi phí thiết bị;

- GQLDA: Chi phí quản lý dự

án;

- GTV: Chi phí tư vấn đầu

tư ứng dụng công nghệ thông tin;

- GK: Chi phí khác;

- GDP: Chi phí dự phòng.

1.1. Xác định chi phí xây lắp

Chi phí xây lắp được xác định trên cơ

sở khối lượng và đơn giá xây lắp.

Khối lượng các công tác xây lắp chủ yếu

từ thiết kế cơ sở, các khối lượng khác dự tính và giá vật tư, thiết bị, dịch vụ

theo hướng dẫn của Bộ Thông tin và Truyền thông hoặc công bố của địa phương hoặc

theo báo giá thị trường. Trong trường hợp chưa xác định được cụ thể khối lượng

công tác xây lắp, có thể dự tính khối lượng để đưa vào tổng mức đầu tư. Chi phí

xây lắp được xác định theo hướng dẫn tại Phụ lục số 03 ban hành kèm theo Thông

tư này.

Trường hợp chưa xác định được cụ thể

khối lượng, chưa dự tính khối lượng thì có thể ước tính giá trị một số hạng mục

để đưa vào tổng mức đầu tư.

1.2. Xác định chi phí thiết bị

1.2.1. Chi phí mua sắm thiết bị công

nghệ thông tin

Thiết bị phải lắp đặt và cài đặt, thiết

bị không phải lắp đặt và cài đặt, các thiết bị phụ trợ và thiết bị ngoại vi, phần

mềm thương mại và các thiết bị khác được tính theo số lượng, chủng loại thiết bị

phù hợp với giải pháp ứng dụng công nghệ thông tin, giá thiết bị trên thị trường

và các yếu tố khác liên quan. Trong trường hợp dự án có các hạng mục hoặc toàn

bộ thiết bị tương tự như các dự án đã hoặc đang triển khai thì được dự tính

theo giá thiết bị trong dự án đó.

Chi phí xây dựng, phát triển, nâng cấp,

mở rộng phần mềm nội bộ

được xác định theo các phương pháp quy định tại khoản 4 Điều 19

Nghị định 73/2019/NĐ-CP. Trong trường hợp xác định bằng phương pháp lấy báo

giá, việc xác định chi phí xây dựng, phát triển, nâng cấp,

mở rộng phần mềm nội bộ căn cứ trên báo giá của ít nhất 03 đơn vị cung cấp khác

nhau. Chủ đầu tư xác định và yêu cầu tối thiểu 03 tổ chức, cá

nhân nghiên cứu, xây dựng báo giá trên cơ sở nội dung mô tả các yêu cầu kỹ thuật

cần đáp ứng theo quy định tại Điều 18 Nghị định 73/2019/NĐ-CP

và gửi cho chủ đầu tư vào cùng một thời điểm do chủ đầu tư quy định.

1.2.2. Chi phí lắp đặt thiết bị; cài đặt

phần mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm: có thể ước tính theo các dự

án tương tự đã hoặc đang triển khai hoặc theo kinh nghiệm chuyên gia hoặc lấy

báo giá hoặc được xác định theo hướng dẫn tại Phụ lục 03 ban hành kèm theo Thông

tư này.

1.2.3. Chi phí tạo lập cơ sở dữ liệu;

chuẩn hóa và chuyển đổi phục vụ cho nhập dữ liệu; thực hiện nhập dữ liệu cho

cơ sở dữ liệu có thể ước tính theo các dự án tương tự đã hoặc đang triển khai

hoặc theo kinh nghiệm chuyên gia hoặc lấy báo giá hoặc được xác định theo hướng

dẫn tại Phụ lục 03 ban hành kèm theo Thông tư này.

1.2.4. Chi phí đào tạo hướng dẫn sử dụng;

chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có) có thể ước tính

theo các dự án tương tự

đã hoặc đang triển khai hoặc theo kinh nghiệm chuyên gia hoặc lấy báo giá hoặc

được được xác định theo hướng dẫn tại Phụ lục 03 và Phụ lục 05 ban hành kèm

theo Thông tư này.

1.2.5. Chi phí triển khai, hỗ trợ, quản

trị, vận hành sản phẩm hoặc hạng mục công việc của dự án trước khi nghiệm thu

bàn giao (nếu có) có thể ước tính theo các dự án tương tự đã hoặc đang triển

khai hoặc theo kinh nghiệm chuyên gia hoặc lấy báo giá hoặc xác định theo hướng

dẫn tại Phụ lục 05 ban hành kèm theo Thông tư này.

1.2.6. Chi phí vận chuyển, bảo hiểm

thiết bị (nếu có) có thể ước tính theo các dự án tương tự đã hoặc đang triển

khai hoặc theo kinh nghiệm chuyên gia hoặc lấy báo giá hoặc lập dự toán.

1.3. Xác định chi phí quản lý dự án,

chi phí tư vấn đầu tư ứng dụng công nghệ thông tin và các chi phí khác

Chi phí quản lý dự án (GQLDA),

chi phí tư vấn đầu tư ứng dụng công nghệ thông tin (GTV) và chi phí

khác (GK) được xác định theo định mức chi phí theo tỷ lệ tại mục 3,

4, 5 Phụ lục 02 ban hành kèm theo Thông tư này hoặc bằng cách lập dự toán. Tổng

các chi phí này (không bao gồm lãi vay trong thời gian thực hiện

dự án và vốn lưu động ban đầu) được ước tính từ 10÷15% của tổng chi phí xây lắp

và chi phí thiết bị của dự án.

1.4. Xác định chi phí dự phòng

Chi phí dự phòng (GDP) được

xác định bằng tổng của chi phí dự phòng trượt giá trong thời gian thực hiện dự

án, chi phí dự phòng phát sinh khối lượng và chi phí dự phòng cho các khoản tạm

tính (nếu có) theo công thức:

GDP=

(GXL + GTB + GQLDA + GTV + GK)

x Kps (1.2)

Trong đó:

- Kps: hệ số dự phòng tối

đa là 10%.

Trường hợp dự án được triển khai trên

phạm vi nhiều địa điểm khác nhau hoặc ở nước ngoài, các chi phí quy định tại điểm

1.1, 1.2, 1.3, 1.4 mục này được tính thêm chi phí di chuyển thiết bị và lực lượng

lao động. Chi phí di chuyển thiết bị và lực lượng lao động được tính trên cơ sở

định mức do cơ quan quản lý chuyên ngành ban hành hoặc tạm tính bằng cách lập dự

toán hoặc theo kinh nghiệm chuyên gia hoặc lấy báo giá.

2. Phương pháp xác định theo số liệu của

dự án có chỉ tiêu kinh tế - kỹ thuật tương tự đã thực hiện

Trường hợp với nguồn số liệu về chi

phí đầu tư ứng dụng công nghệ thông tin của các dự án có chỉ tiêu kinh tế - kỹ

thuật tương tự đã thực hiện chỉ có thể xác định được chi phí xây lắp và chi

phí thiết bị của dự án thì cần quy đổi các chi phí này về thời điểm lập dự

án. Trên cơ sở chi phí xây lắp và chi phí thiết bị đã quy đổi này, chi phí quản

lý dự án, chi phí tư vấn đầu tư ứng dụng công nghệ thông tin, chi phí khác và

chi phí dự phòng được xác định tương tự như hướng dẫn tại điểm 1.3, 1.4 mục 1 của

Phụ lục này.

3. Phương pháp kết hợp để xác định tổng

mức đầu tư

Tuỳ theo điều kiện, yêu cầu cụ thể

của dự án và nguồn số liệu có được, có thể vận dụng kết

hợp các phương pháp nêu trên để xác định tổng mức đầu tư của dự án.

PHỤ

LỤC 02

PHƯƠNG

PHÁP LẬP DỰ TOÁN ỨNG DỤNG CÔNG NGHỆ THÔNG TIN

(Ban

hành kèm

theo Thông tư số 04/2020/TT-BTTTT ngày 24/02/2020 của Bộ

trưởng Bộ Thông tin và Truyền thông)

Dự toán được xác định theo công

thức sau:

GDT

= GXL + GTB + GQLDA + GTV + GK

+ GDP (2.1)

Trong đó:

- GDT: Dự toán của dự án;

- GXL: Chi phí xây lắp;

- GTB: Chi phí thiết bị;

- GQLDA: Chi phí quản lý dự

án;

- GTV: Chi phí tư vấn đầu

tư ứng dụng công nghệ thông tin;

- GK: Chi phí khác;

- GDP: Chi phí dự phòng.

Dự toán được tổng hợp theo Bảng 2.1 của

Phụ lục này.

1. Xác định

chi phí xây lắp (GXL)

Chi phí xây lắp được xác định trên cơ

sở khối lượng và đơn giá xây lắp.

1.1. Khối lượng các công tác xây lắp

được xác định trên cơ sở sơ đồ thiết kế chi tiết, các yêu cầu, nhiệm vụ cần thực

hiện phù hợp với danh mục và nội dung công tác xây lắp.

1.2. Đơn giá xây lắp có thể là đơn giá

không đầy đủ (bao gồm: đơn giá vật liệu, đơn giá nhân công, đơn giá máy thi

công) hoặc đơn giá đầy đủ (bao gồm: đơn giá vật liệu, đơn giá nhân công, đơn

giá máy thi công, chi phí chung và thu nhập chịu thuế tính trước).

1.3. Chi phí xây lắp được xác định

theo hướng dẫn tại Phụ lục 03 ban hành kèm theo Thông tư này.

2. Xác định

chi phí thiết bị (GTB)

Chi phí thiết bị được xác định theo

công thức sau:

GTB

= GMS + GCSDL + GLĐ + GĐT + GTK

(2.2)

Trong đó:

- GMS: Chi phí mua sắm thiết

bị công nghệ thông tin bao gồm thiết bị phải lắp đặt và cài đặt, thiết bị không

phải lắp đặt và cài đặt; thiết bị phụ trợ và thiết bị ngoại vi, phần mềm

thương mại, phần mềm nội bộ và các thiết bị khác; chi phí vận chuyển, bảo hiểm

thiết bị; thuế và các loại phí liên quan để mua sắm thiết bị.

- GCSDL: Chi phí tạo lập cơ

sở dữ liệu; chuẩn hóa, chuyển đổi phục vụ cho nhập dữ liệu; thực hiện nhập dữ

liệu cho cơ sở dữ liệu.

- GLĐ: Chi phí lắp đặt thiết

bị; cài đặt phần mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm.

- GĐT: Chi phí đào tạo hướng

dẫn sử dụng; chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có).

- GTK: Chi phí triển khai,

hỗ trợ, quản trị, vận hành sản phẩm hoặc hạng mục công việc của dự án trước khi

nghiệm thu bàn giao (nếu có).

2.1. Chi phí mua sắm thiết bị công nghệ

thông tin

a) Thiết bị phải lắp đặt và cài đặt,

thiết bị không phải lắp đặt và cài đặt, thiết bị phụ trợ và thiết bị ngoại vi,

phần mềm thương mại được xác định trên cơ sở số lượng, chủng loại thiết bị cần

mua sắm và giá thiết bị trên thị trường theo công thức sau:

Trong đó:

- Qi: Khối lượng

hoặc số lượng thiết bị thứ i (i = 1÷n);

- Gi: Giá tính cho một đơn

vị khối lượng hoặc một đơn vị số lượng thiết bị thứ i (i = 1÷n), đã bao gồm giá

thiết bị ở nơi mua (nơi sản xuất, chế tạo hoặc nơi cung ứng thiết bị tại Việt

Nam) hoặc giá tính đến cảng Việt Nam (đối với thiết bị nhập khẩu); Chi phí vận

chuyển; Chi phí lưu kho, lưu bãi, lưu container; Chi phí bảo quản, bảo dưỡng tại

địa điểm triển khai; Chi phí bảo hiểm và các loại thuế (không bao gồm thuế

GTGT) và phí (nếu có).

- TiGTGT-TB: Mức

thuế suất thuế giá trị gia tăng quy định đối với loại thiết bị thứ i (i = 1÷n).

Đối với những thiết bị chưa xác định

được giá có thể dự tính theo báo giá của nhà cung cấp, nhà sản xuất đảm bảo đáp

ứng yêu cầu cung cấp thiết bị cho dự án hoặc giá những thiết bị tương tự về

công suất, công nghệ trên thị trường tại thời điểm tính toán hoặc thiết bị

tương tự của dự án đã và đang thực hiện.

b) Phần mềm nội

bộ

Chi phí xây dựng, phát triển, nâng cấp,

mở rộng phần mềm nội bộ được xác định theo một trong các phương pháp sau:

- Phương pháp tính

chi phí:

Chi phí xây dựng, phát triển, nâng cấp,

mở rộng phần mềm nội bộ được xác định theo công thức sau:

|

TT

|

Khoản mục

chi phí

|

Cách tính

|

Ký hiệu

|

|

1

|

Chi phí trực tiếp xây dựng, phát triển,

nâng cấp, mở rộng phần mềm nội bộ

|

G

|

G

|

|

2

|

Chi phí chung

|

G x 65%

|

C

|

|

3

|

Thu nhập chịu thuế tính trước

|

(G+C) x 6%

|

TL

|

|

4

|

Chi phí xây dựng, phát triển, nâng cấp,

mở rông phần mềm nội bộ

|

G + C + TL

|

GPM

|

|

|

TỔNG CỘNG

|

GPM

|

|

Trong đó, chi phí trực tiếp xây dựng,

phát triển, nâng cấp mở rộng phần mềm nội bộ được xác định theo hướng dẫn của Bộ

Thông tin và Truyền thông.

- Phương pháp lấy báo

giá thị trường:

Trong trường hợp xác định bằng phương

pháp lấy báo giá: việc xác định chi phí xây dựng, phát triển, nâng cấp, mở rộng

phần mềm nội bộ căn cứ trên báo giá của ít nhất 03 đơn vị cung cấp khác nhau.

Chủ đầu tư xác định và yêu cầu tối thiểu 03 tổ chức, cá nhân nghiên cứu, xây dựng

báo giá trên cơ sở nội dung các mô tả yêu cầu kỹ thuật cần đáp ứng theo quy định

tại Điều 27 Nghị định 73/2019/NĐ-CP và gửi cho chủ đầu tư

vào cùng một thời điểm do chủ đầu tư quy định.

- Phương pháp chuyên

gia:

Trên cơ sở tính chất nghiệp vụ đặc thù

của phần mềm, phạm vi, quy mô triển khai và độ phức tạp về kỹ thuật, công nghệ,

chủ đầu tư đề xuất thành lập tổ chuyên gia có kinh nghiệm, năng lực phù hợp để

xác định chi phí xây dựng, phát triển, nâng cấp, mở rộng phần mềm nội

bộ.

- Phương pháp so

sánh:

Trường hợp xét thấy có phần mềm đã hoặc

đang triển khai có tính chất tương tự về phạm vi, quy mô và có sự tương đồng về

quy trình nghiệp vụ (các bước thực hiện, các tác nhân, độ phức tạp về kỹ thuật

công nghệ, môi trường) thì xem xét làm cơ sở xác định chi phí xây dựng, phát

triển, nâng cấp, mở rộng phần mềm nội bộ.

- Phương pháp kết hợp

các phương pháp trên:

Tuỳ theo điều kiện, yêu cầu cụ thể của

dự án và nguồn số liệu có được có thể vận dụng kết hợp các phương pháp nêu trên

để xác định chi phí xây dựng, phát triển, nâng cấp, mở rộng phần mềm nội bộ.

2.2. Chi phí tạo lập cơ sở dữ liệu;

chuẩn hóa, chuyển đổi phục vụ cho nhập dữ liệu; thực hiện nhập dữ liệu cho cơ

sở dữ liệu được xác định theo hướng dẫn tại Phụ lục 03 ban hành kèm theo Thông

tư này.

2.3. Chi phí lắp đặt thiết bị; cài đặt

phần mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm được xác định theo hướng dẫn

tại Phụ lục 03 ban hành kèm theo Thông tư này.

2.4. Chi phí đào tạo hướng dẫn sử dụng;

chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có) được xác định

theo công thức sau:

GĐT = GĐTĐM + GDT (2.4)

Trong đó:

- GĐTĐM: Chi phí đào tạo

tính theo định mức kinh tế - kỹ thuật.

- GDT: Chi phí đào tạo tính

bằng cách lập dự toán.

Chi phí đào tạo tính theo định mức

kinh tế - kỹ thuật được xác định theo hướng dẫn tại Phụ lục 03 ban hành kèm

theo Thông tư này.

Chi phí đào tạo tính bằng cách lập dự

toán được xác định theo hướng dẫn tại Phụ lục 05 ban hành kèm theo Thông tư này,

2.5. Chi phí triển khai, hỗ trợ, quản

trị, vận hành sản phẩm hoặc hạng mục công việc của dự án trước khi nghiệm thu

bàn giao (nếu có) được xác định bằng cách lập dự toán theo hướng dẫn tại Phụ lục

05 ban hành kèm theo Thông tư này.

2.6. Chi phí thiết bị được tổng hợp

theo Bảng 2.2 của Phụ lục này.

3. Xác định

chi phí quản lý dự án (GQLDA)

3.1. Chi phí quản lý dự án được xác định

theo công thức sau:

GQLDA

= GTHQLDA + GGSĐGĐT (2.5)

Trong đó :

- GTHQLDA: Các chi phí để tổ

chức thực hiện quản lý dự án từ giai đoạn chuẩn bị đầu tư đến khi hoàn thành,

nghiệm thu bàn giao, đưa sản phẩm của dự án vào khai thác sử dụng (gọi chung

là chi phí thực hiện quản lý dự án);

- GGSĐGĐT: Chi phí giám

sát, đánh giá đầu tư.

Trường hợp thuê tư vấn để thực hiện,

việc quản lý các chi phí này như quản lý chi phí tư vấn.

3.2. Chi phí thực hiện quản lý dự án

được xác định theo công thức sau:

GTHQLDA

= T

x

(GXLtt + GTBtt) (2.6)

Trong đó :

- T: định mức chi phí theo tỷ lệ (%) đối

với chi phí quản lý dự án theo hướng dẫn của Bộ Thông tin và Truyền Thông;

- GXLtt: chi phí xây lắp

trước thuế;

- GTBtt: chi phí thiết bị

trước thuế.

Trường hợp thuê tư vấn quản lý dự án,

chi phí thực hiện quản lý dự án được xác định bằng cách lập dự toán theo hướng

dẫn tại Phụ lục 05 ban hành kèm theo Thông tư này.

3.3. Chi phí giám sát, đánh giá đầu tư

được xác định theo các quy định về giám sát và đánh giá đầu tư.

3.4. Việc quản lý chi phí quản lý dự

án thực hiện theo hướng dẫn của Bộ Tài chính về hướng dẫn quản lý, sử dụng chi

phí quản lý dự án đầu tư của các dự án sử dụng vốn ngân sách

nhà nước.

4. Xác định

chi phí tư vấn đầu tư ứng dụng công nghệ thông tin (GTV)

Chi phí tư vấn đầu tư ứng dụng công

nghệ thông tin được xác định theo công thức sau:

Trong đó:

- Ci: chi phí tư vấn đầu tư

ứng dụng công nghệ thông tin thứ i tính theo định mức chi phí theo tỷ lệ (i=1÷n);

- Dj: chi phí tư vấn đầu tư

ứng dụng công nghệ thông tin thứ j tính bằng cách lập dự toán (j=1÷m);

- TiGTGT-TV: mức

thuế suất thuế giá trị gia tăng theo quy định hiện hành đối với khoản mục

chi phí tư vấn đầu tư ứng dụng công nghệ thông tin thứ i tính theo định mức chi

phí theo tỷ lệ;

- TjGTGT-TV: mức

thuế suất thuế giá trị gia tăng theo quy định hiện hành đối với khoản mục chi

phí tư vấn đầu tư ứng dụng công nghệ thông tin thứ j tính bằng cách lập dự

toán.

5. Xác định

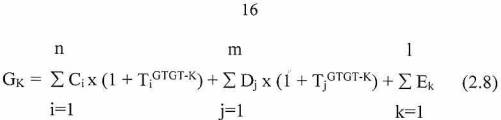

chi phí khác (GK)

Chi phí khác được xác định theo công

thức sau:

Trong đó :

- Ci: chi phí khác thứ i

tính theo định mức chi phí theo tỷ lệ (i=1÷n);

- Dj: chi phí khác thứ j

tính bằng cách lập dự toán (j=1÷m);

- Ek: chi phí khác thứ k có

liên quan khác (k=1÷l);

- TiGTGT-K: mức

thuế suất thuế giá trị gia tăng theo quy định hiện hành đối với khoản mục chi phí

khác thứ i tính theo định mức chi phí theo tỷ lệ;

- TjGTGT-K: mức

thuế suất thuế giá trị gia tăng theo quy định hiện hành đối với khoản mục chi

phí khác thứ j tính bằng cách lập dự toán.

Chi phí kiểm thử hoặc vận hành thử được

xác định theo công thức sau:

|

TT

|

Khoản mục

chi phí

|

Cách tính

|

Ký hiệu

|

|

1

|

Chi phí trực tiếp kiểm thử hoặc vận

hành thử

|

GKTTT

|

GKTTT

|

|

2

|

Chi phí chung

|

GKTTT x 65%

|

C

|

|

3

|

Thu nhập chịu thuế tính trước

|

(GKTTT + C) x 6%

|

TL

|

|

4

|

Chi phí kiểm thử hoặc vận hành thử

|

GKTTT + C + TL

|

GKTPM

|

|

|

TỔNG CỘNG

|

GKTPM

|

|

Trong đó chi phí trực tiếp kiểm thử hoặc

vận hành thử được xác định theo hướng dẫn của Bộ Thông tin và Truyền thông.

6. Xác định

chi phí dự phòng (GDP)

Chi phí dự phòng (GDP) được

xác định bằng tổng của chi phí dự phòng trượt giá trong thời gian thực hiện dự

án, chi phí dự phòng phát sinh khối lượng và chi phí dự phòng cho các khoản tạm

tính (nếu có) theo công thức:

GDP=

(GXL + GTB + GQLDA + GTV + GK)

x Kps (2.9)

Trong đó:

- Kps: hệ số dự phòng tối

đa là 07%.

- Trường hợp lập báo cáo kinh tế - kỹ

thuật thì hệ số dự phòng Kps tối đa là 05%.

Trường hợp dự án được triển khai trên

phạm vi nhiều địa điểm khác nhau hoặc ở nước ngoài, các chi phí quy định tại mục

1, 2, 3, 4, 5 và 6 Phụ lục này được tính thêm chi phí di chuyển thiết bị và lực

lượng lao động. Chi phí di chuyển thiết bị và lực lượng lao động được tính trên

cơ sở định mức do cơ quan quản lý chuyên ngành ban hành hoặc bằng cách lập dự

toán.

BẢNG 2.1: TỔNG

HỢP DỰ TOÁN ỨNG DỤNG CÔNG NGHỆ THÔNG TIN

Đơn vị tính:

đồng

|

STT

|

NỘI DUNG

CHI PHÍ

|

GIÁ TRỊ TRƯỚC

THUẾ

|

THUẾ GTGT

|

GIÁ TRỊ SAU

THUẾ

|

|

[1]

|

[2]

|

[3]

|

[4]

|

[5]

|

|

1

|

Chi phí xây lắp

|

|

|

GXL

|

|

2

|

Chi phí thiết bị

|

|

|

GTB

|

|

3

|

Chi phí quản lý dự

án

|

|

|

GQLDA

|

|

4

|

Ghi phí tư vấn đầu

tư ứng dụng CNTT

|

|

|

GTV

|

|

4.1

|

Chi phí khảo sát

|

|

|

|

|

4.2

|

Chi phí thiết kế chi tiết

|

|

|

|

|

…

|

………………………….

|

|

|

|

|

5

|

Chi phí khác

|

|

|

GK

|

|

5.1

|

Chi phí kiểm toán

|

|

|

|

|

5.2

|

Chi phí thẩm tra và phê duyệt quyết

toán

|

|

|

|

|

5.3

|

Lệ phí

|

|

|

|

|

…

|

………………………….

|

|

|

|

|

6

|

Chi phí dự phòng

|

|

|

GDP

|

|

|

TỔNG CỘNG (1+ 2 + 3 +

4 + 5+ 6)

|

|

|

GDT

|

BẢNG 2.2:

TỔNG HỢP CHI PHÍ THIẾT BỊ

Đơn vị tính: đồng

|

STT

|

NỘI DUNG CHI

PHÍ

|

GIÁ TRỊ TRƯỚC

THUẾ

|

THUẾ GIÁ TRỊ

GIA TĂNG

|

GIÁ TRỊ SAU

THUẾ

|

|

[1]

|

[2]

|

[3]

|

[4]

|

[5]

|

|

1

|

Chi phí mua sắm thiết

bị công nghệ thông tin

|

|

|

|

|

- Chi phí mua sắm thiết bị phải lắp

đặt và cài đặt, thiết bị không phải lắp đặt và cài đặt, thiết bị phụ trợ và

thiết bị ngoại vi, phần mềm thương mại và các thiết bị khác;

- Chi phí phần mềm nội bộ.

|

|

|

|

|

2

|

Chi phí tạo lập cơ sở dữ liệu; chuẩn

hóa, chuyển đổi phục vụ cho nhập dữ liệu; thực hiện nhập dữ liệu cho cơ sở dữ

liệu.

|

|

|

|

|

3

|

Chi phí lắp đặt thiết bị; cài đặt phần

mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm.

|

|

|

|

|

4

|

Chi phí đào tạo hướng dẫn sử dụng;

chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có).

|

|

|

|

|

5

|

Chi phí triển khai, hỗ

trợ, quản trị, vận hành sản phẩm hoặc hạng mục công việc của dự án trước khi

nghiệm thu bàn giao (nếu có).

|

|

|

|

|

|

TỔNG CỘNG

(1+2+3+4+5)

|

|

|

GTB

|

PHỤ

LỤC 03

PHƯƠNG

PHÁP LẬP DỰ TOÁN THEO KHỐI LƯỢNG VÀ ĐƠN GIÁ

(Ban

hành kèm

theo Thông tư số 04/2020/TT-BTTTT ngày 24/02/2020 của Bộ

trưởng Bộ Thông tin và Truyền thông)

1. Phạm vi áp dụng

Phương pháp lập dự toán theo khối lượng

và đơn giá được dùng trong việc xác định chi phí bao gồm:

- Chi phí xây lắp;

- Chi phí tạo lập cơ sở dữ liệu; chuẩn

hóa, chuyển đổi phục vụ cho nhập dữ liệu; thực hiện nhập dữ liệu cho cơ sở dữ

liệu;

- Chi phí lắp đặt thiết bị; cài đặt phần

mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm;

- Chi phí đào tạo hướng dẫn sử dụng;

chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có) đối với hạng mục

đào tạo có định mức kinh tế - kỹ thuật.

2. Xác định dự toán chi phí theo khối

lượng và đơn giá

Chi phí (G) được xác định theo công thức

sau:

Trong đó:

- Qj: khối lượng công việc chủ yếu thứ

j của dự án (j=1÷n);

- DGj: đơn giá công việc chủ yếu thứ

j.

Đơn giá có thể là đơn giá không đầy đủ

hoặc đơn giá đầy đủ (bao gồm chi phí trực tiếp và cả chi phí chung,

thu nhập chịu thuế tính trước);

- TGTGT: mức thuế suất

thuế giá trị gia tăng quy định cho nội dung công việc tương ứng.

BẢNG 3.1: TỔNG

HỢP CHI PHÍ TÍNH THEO ĐƠN GIÁ KHÔNG ĐẦY ĐỦ

|

STT

|

NỘI DUNG

CHI PHÍ

|

CÁCH TÍNH

|

GIÁ TRỊ

|

KÝ HIỆU

|

|

I

|

CHI PHÍ TRỰC TIẾP

|

|

|

|

|

1

|

Chi phí vật liệu

|

|

|

VL

|

|

2

|

Chi phí nhân công

|

|

|

NC

|

|

3

|

Chi phí máy thi công

|

|

|

MTC

|

|

|

Chi phí trực tiếp

|

VL+NC+MTC

|

|

T

|

|

II

|

CHI PHÍ CHUNG

|

NC x định mức

tỷ lệ

|

|

C

|

|

III

|

THU NHẬP CHỊU THUẾ TÍNH TRƯỚC

|

(T+C) x tỷ lệ

|

|

TL

|

|

|

Chi phí trước thuế

|

(T+C+TL)

|

|

GTT

|

|

IV

|

THUẾ GIÁ TRỊ GIA TĂNG

|

GTT x TGTGT

|

|

GTGT

|

|

|

Chi phí sau thuế

|

GTT + GTGT

|

|

G

|

|

|

TỔNG CỘNG

|

G

|

|

|

Trong đó:

+ Qj là khối lượng công việc

thứ j;

+  : là đơn giá vật liệu với công việc thứ j.

: là đơn giá vật liệu với công việc thứ j.

+  : là đơn giá nhân công với công việc thứ j.

: là đơn giá nhân công với công việc thứ j.

+  : là đơn giá máy thi công với công việc thứ

j.

: là đơn giá máy thi công với công việc thứ

j.

+ Định mức tỷ lệ để tính chi phí chung

được quy định tại Bảng 4.3 và thu nhập chịu thuế tính trước được quy định tại mục

3 của Phụ lục 04 ban hành kèm theo Thông tư này.

BẢNG 3.2:

TỔNG HỢP DỰ TOÁN CHI PHÍ TÍNH THEO ĐƠN GIÁ ĐẦY ĐỦ

Đơn vị

tính:...

|

STT

|

KHOẢN MỤC CHI PHÍ

|

CÁCH TÍNH

|

GIÁ TRỊ

|

KÝ HIỆU

|

|

1

|

Chi phí trước thuế

|

|

|

GTT

|

|

2

|

Thuế giá trị gia tăng

|

GTT x TGTGT

|

|

GTGT

|

|

3

|

Chi phí sau thuế

|

GTT + GTGT

|

|

G

|

Trong đó:

+ Qi là khối lượng công việc

thứ i (i=1÷n) của dự án;

+  là đơn giá đầy đủ (bao gồm chi phí trực tiếp

về vật liệu, nhân công, máy thi công, chi phí chung và thu nhập chịu thuế tính

trước) để thực hiện công việc thứ i của dự án;

là đơn giá đầy đủ (bao gồm chi phí trực tiếp

về vật liệu, nhân công, máy thi công, chi phí chung và thu nhập chịu thuế tính

trước) để thực hiện công việc thứ i của dự án;

+ GTT:chi phí trước

thuế;

+ TGTGT: mức thuế suất thuế

giá trị gia tăng theo quy định hiện hành

+ G: chi phí sau thuế.

PHỤ

LỤC 04

PHƯƠNG

PHÁP XÁC ĐỊNH ĐƠN GIÁ ỨNG DỤNG CÔNG NGHỆ THÔNG TIN

(Ban

hành kèm

theo Thông tư số 04/2020/TT-BTTTT ngày 24/02/2020 của Bộ

trưởng Bộ Thông tin và Truyền thông)

Đơn giá trong các dự án đầu tư ứng dụng

công nghệ thông tin (gọi chung là đơn giá) là chỉ tiêu kinh tế - kỹ thuật, bao

gồm toàn bộ chi phí trực tiếp cần thiết về vật liệu, nhân công và máy thi công

để hoàn thành một đơn vị khối lượng công việc.

Đơn giá có thể là đơn giá đầy đủ (bao

gồm đơn giá vật liệu, đơn giá nhân công, đơn giá máy thi công, chi phí chung và

thu nhập chịu thuế tính trước) hoặc đơn giá không đầy đủ (bao gồm đơn giá vật

liệu, đơn giá nhân công, đơn giá máy thi công).

1. Cơ sở lập đơn giá

- Danh mục các công việc lập đơn giá;

- Định mức kinh tế - kỹ thuật theo

danh mục cần lập đơn giá;

- Giá vật liệu (chưa bao gồm thuế giá

trị gia tăng) đến hiện trường;

- Giá nhân công;

- Giá ca máy thi công, thiết bị thi

công (hoặc giá thuê máy thi công, thiết bị thi công).

2. Lập đơn giá không đầy đủ

2.1. Xác định đơn giá vật liệu (DGVL)

Đơn giá vật liệu được xác định theo

công thức:

Trong đó:

- Di: lượng hao phí vật liệu

thứ i (i = 1÷n) tính cho một đơn vị khối lượng công việc trong định mức kinh tế

- kỹ thuật;

- Gvli: giá của

một đơn vị vật liệu thứ i (i = 1÷n) được xác định phù hợp với tiêu chuẩn kỹ

thuật, chủng loại và chất lượng vật liệu được quy định theo yêu cầu sử dụng cho

dự án và được tính đến hiện trường. Giá của một đơn vị vật liệu thứ i được xác

định trên cơ sở lựa chọn mức giá phù hợp giữa các báo giá của nhà sản xuất hoặc

nhà cung ứng vật liệu hoặc giá của loại vật liệu có tiêu chuẩn, chất lượng tương

tự đã và đang được sử dụng ở dự án khác và được tính đến hiện trường.

- kvl: Định mức hao phí vật

liệu khác tương ứng với công việc trong định mức kinh tế - kỹ thuật.

2.2. Xác định đơn giá nhân công (DGNC)

Đơn giá nhân công được xác định theo

công thức:

DGNC = B x gnc

(4.2)

Trong đó:

- B: lượng hao phí lao động tính bằng

ngày công trực tiếp theo cấp bậc bình quân cho một đơn vị khối lượng công việc

trong định mức dự toán;

- gnc: giá ngày công của

nhân công trực tiếp được xác định theo hướng dẫn của cơ quan quản lý nhà nước.

2.3. Xác định đơn giá máy thi công

(DGMTC)

Đơn giá máy thi công được xác định bằng

công thức sau:

Trong đó

- Mj: lượng hao phí ca máy

của loại máy, thiết bị thi công chính thứ i (i = 1÷n) tính cho một đơn vị khối

lượng công việc trong định mức kinh tế - kỹ thuật;

- Gmtci: giá ca

máy của loại máy, thiết bị thi công chính thứ i (i = 1÷n).

- kmtc: Định mức hao phí

máy thi công/thiết bị khác tương ứng với công việc trong định mức kinh tế - kỹ

thuật,

2.4. Xác định đơn giá không đầy đủ

DGKDD

= DGVL+DGNC+DGMTC (4.4)

BẢNG 4.1: ĐƠN

GIÁ KHÔNG ĐẦY ĐỦ

|

Mã hiệu

|

NỘI DUNG CHI PHÍ

|

ĐƠN VỊ TÍNH

|

KHỐI LƯỢNG HAO PHÍ

|

GIÁ

|

THÀNH TIỀN

|

|

DGj

|

Đơn giá vật liệu

|

|

|

|

DGVL

|

|

|

Vật liệu 1

|

|

|

|

|

|

|

Vật liệu 2

|

|

|

|

|

|

|

…

|

|

|

|

|

|

|

Đơn giá nhân

công

|

|

|

|

DGNC

|

|

|

Nhân công 1

|

|

|

|

|

|

|

Nhân công 1

|

|

|

|

|

|

|

...

|

|

|

|

|

|

|

Đơn giá máy thi

công

|

|

|

|

DGMTC

|

|

|

Máy thi công 1

|

|

|

|

|

|

|

Máy thi công 2

|

|

|

|

|

|

|

...

|

|

|

|

|

|

|

Đơn giá không đầy đủ

|

DGVL+DGNC+DGMTC

|

|

|

DGKDD

|

3. Xác định đơn giá đầy đủ

Đơn giá đầy đủ bao gồm đơn giá vật liệu,

đơn giá nhân công, đơn giá máy thi công, chi phí chung và thu nhập chịu thuế

tính trước.

- Chi phí trực tiếp gồm đơn giá vật liệu,

đơn giá nhân công và đơn giá máy thi công của đơn giá đầy đủ được xác định theo

hướng dẫn tại mục 2 của Phụ lục này.

- Chi phí chung được tính bằng định mức

tỷ lệ nhân với chi phí nhân

công trong đơn giá. Định mức tỷ lệ chi phí chung theo hướng dẫn tại bảng 4.3 của

Phụ lục này.

- Thu nhập chịu thuế tính trước được

tính bằng 06% của chi phí trực tiếp và chi phí chung trong đơn giá.

BẢNG 4.2: ĐƠN

GIÁ ĐẦY ĐỦ

|

STT

|

NỘI DUNG

CHI PHÍ

|

CÁCH TÍNH

|

GIÁ TRỊ

|

KÝ HIỆU

|

|

I

|

CHI PHÍ TRỰC TIẾP

|

|

|

|

|

1

|

Đơn giá vật liệu

|

Bảng 4.1

|

|

DGVL

|

|

2

|

Đơn giá nhân công

|

Bảng 4.1

|

|

DGNC

|

|

3

|

Đơn giá máy thi công

|

Bảng 4.1

|

|

DGMTC

|

|

|

Chi phí trực tiếp

|

DGVL+DGNC+DGMTC

|

|

T

|

|

II

|

CHI PHÍ CHUNG

|

DGNC

x định mức tỷ lệ

|

|

C

|

|

III

|

THU NHẬP CHỊU THUẾ

TÍNH TRƯỚC

|

(T+C) x tỷ lệ

|

|

TL

|

|

|

Đơn giá đầy đủ

|

(T+C+TL)

|

|

DGDD

|

BẢNG 4.3: ĐỊNH

MỨC TỶ LỆ CHI PHÍ CHUNG

Đơn vị tính: %

|

STT

|

NỘI DUNG

CÔNG VIỆC

|

Chi phí

nhân công (tỷ đồng)

|

|

NC ≤1

|

1 < NC < 5

|

NC ≥5

|

|

1

|

- Chi phí xây lắp;

- Chi phí tạo lập cơ sở dữ liệu; chuẩn

hóa, chuyển đổi phục vụ cho nhập dữ liệu; thực hiện nhập dữ liệu cho cơ sở dữ

liệu;

- Chi phí lắp đặt thiết bị; cài đặt

phần mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm.

|

65

|

|

2

|

- Chi phí đào tạo hướng dẫn sử dụng;

chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có) đối với hạng mục

đào tạo có định mức kinh tế - kỹ thuật.

|

55

|

50

|

45

|

PHỤ

LỤC 05

PHƯƠNG

PHÁP LẬP DỰ TOÁN THEO CHUYÊN GIA

(Ban hành kèm theo Thông tư số 04/2020/TT-BTTTT ngày 24/02/2020 của Bộ

trưởng Bộ Thông tin và Truyền thông)

1. Phạm vi áp dụng

Phương pháp lập dự toán theo chuyên

gia được dùng trong việc xác định các chi phí sau:

- Chi phí đào tạo hướng dẫn sử dụng;

chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có) đối với

hạng mục đào tạo chưa ban hành định mức kinh tế - kỹ thuật;

- Chi phí triển khai, hỗ trợ, quản trị,

vận hành sản phẩm hoặc hạng mục công việc của dự án trước khi nghiệm thu bàn

giao (nếu có);

- Chi phí quản lý dự án (trong trường

hợp thuê tư vấn quản lý dự án);

- Chi phí tư vấn đầu tư;

- Chi phí khác.

2. Công thức xác định dự toán theo

chuyên gia

Cdt = Ccg +

Cql + Ck + TN + VAT (5.1)

Trong đó:

+ Cdt: Chi phí của công việc cần lập dự

toán;

+ Ccg: Chi phí chuyên gia trực tiếp;

+ Cql: Chi phí quản lý;

+ Ck: Chi phí khác;

+ TN: Thu nhập chịu thuế tính trước;

+ VAT: Thuế giá trị gia tăng.

3. Cách xác định các thành phần chi

phí

a) Chi phí chuyên gia trực tiếp (Ccg):

Là khoản chi phí cần thiết để thuê chuyên gia thực hiện công việc cần lập dự toán, được

xác định theo số lượng chuyên gia, thời gian làm việc của chuyên gia và tiền

lương của chuyên gia.

b) Chi phí quản lý (Cql): Là khoản chi

phí liên quan đến tiền lương của bộ phận quản lý, chi phí duy trì hoạt động của

tổ chức, chi phí văn phòng làm việc và chi phí bảo hiểm trách nhiệm nghề nghiệp

của chuyên gia,... Chi phí quản lý xác định bằng định mức tỷ lệ của chi phí

chuyên gia. Trong đó định mức tỷ lệ được xác định theo hướng dẫn tại Bảng 5.2

của Phụ lục này.

c) Chi phí khác (Ck): Gồm toàn bộ các

chi phí liên quan khác phục vụ cho việc thực hiện công việc cần lập dự toán.

d) Thu nhập chịu thuế tính trước (TN):

Được xác định bằng 6% của tổng chi phí chuyên gia, chi phí quản lý và chi

phí khác.

đ) Thuế giá trị gia tăng (VAT): Được

xác định phù hợp với từng loại công việc theo quy định.

BẢNG 5.1:

TỔNG HỢP DỰ TOÁN CHI PHÍ THEO CHUYÊN GIA

|

TT

|

Khoản mục

chi phí

|

Diễn giải

|

Giá trị (đồng)

|

Ghi chú

|

|

1

|

Chi phí chuyên gia trực tiếp

|

|

|

Ccg

|

|

2

|

Chi phí quản lý

|

(%)*Ccg

|

|

Cql

|

|

3

|

Chi phí khác

|

|

|

Ck

|

|

4

|

Thu nhập chịu thuế tính trước

|

%* (Ccg+Cql+Ck)

|

|

TN

|

|

5

|

Thuế giá trị gia tăng

|

%*(Ccg+Cql+Ck+TN)

|

|

VAT

|

|

|

Tổng cộng

|

Ccg+Cql+Ck+TN+VAT

|

|

Cdt

|

BẢNG 5.2: ĐỊNH

MỨC CHI PHÍ QUẢN LÝ

Đơn vị tính: %

|

STT

|

NỘI DUNG CÔNG

VIỆC

|

Chi phí

chuyên gia trực tiếp (tỷ đồng)

|

|

Ccg ≤1

|

1 < Ccg

<

5

|

Ccg ≥ 5

|

|

1

|

- Chi phí triển khai, hỗ trợ, quản

trị, vận hành sản phẩm hoặc hạng mục công việc của dự án trước khi nghiệm thu bàn

giao (nếu có).

|

65

|

|

2

|

Chi phí đào tạo hướng dẫn sử dụng;

chi phí đào tạo cho cán bộ quản trị, vận hành hệ thống (nếu có) (đối với hạng

mục đào tạo chưa ban hành định mức kinh tế - kỹ thuật)

- Chi phí quản lý dự án;

- Chi phí tư vấn đầu tư;

- Chi phí khác.

|

55

|

50

|

45

|

PHỤ

LỤC 06

PHƯƠNG

PHÁP XÁC ĐỊNH DỰ TOÁN ĐIỀU CHỈNH

(Ban hành kèm theo Thông tư số 04/2020/TT-BTTTT ngày 24/02/2020 của Bộ

trưởng Bộ Thông tin và Truyền thông)

Dự toán điều chỉnh áp dụng cho trường

hợp điều chỉnh thiết kế chi tiết theo quy định. Đối với gói thầu đã ký hợp đồng

thì việc xác định dự toán điều

chỉnh chỉ áp dụng cho công việc phát sinh phải lập dự

toán theo quy định về quản lý hợp đồng và phải phù hợp với các nội dung đã thỏa

thuận tại hợp đồng.

Tùy theo điều kiện cụ thể của từng dự

án, nếu xét thấy việc xác định dự toán điều chỉnh theo hướng dẫn tại mục 1, 2, 3 của Phụ

lục này phức tạp, Chủ đầu tư có thể xem xét lập dự toán điều chỉnh theo hướng dẫn

tại Phụ lục 2 của Thông tư này.

Dự toán điều chỉnh (GDC)

được xác định bàng dự toán đã được phê duyệt (GPD) cộng (hoặc

trừ) với phần giá trị tăng (hoặc giảm) (GPDC). Dự toán điều chỉnh

(GDC) được xác định theo công thức sau:

GDC = GPD

± GPDC (6.1)

Dự toán điều chỉnh được xác định cho

hai yếu tố khối lượng điều chỉnh (tăng, giảm, phát sinh) và biến động giá.

GPDC = GPDCm

+ GPDCi (6.2)

Trong đó:

- GPDCm: Phần dự

toán điều chỉnh do yếu tố thay đổi khối lượng;

- GBSi: Phần dự

toán điều chỉnh do yếu tố trượt giá.

1. Phần dự toán điều chỉnh do yếu tố

thay đổi khối lượng

1.1. Phần chi phí xây lắp điều chỉnh

do thay đổi khối lượng (GPDC x Lm) được xác định theo công thức:

Trong đó:

- Qi: khối lượng công tác

xây lắp thay đổi (tăng, giảm, phát sinh);

- Di: đơn giá xây lắp

tương ứng với khối lượng công tác xây lắp thay đổi tại thời điểm

điều chỉnh,

1.2. Phần chi phí thiết bị điều chỉnh

cho yếu tố thay đổi khối lượng (GPDCTBm) được xác định

theo công thức:

Trong đó:

- Qj: khối lượng loại thiết

bị thay đổi (tăng, giảm, phát sinh);

- Dj: Giá thiết bị tương ứng

với khối lượng thiết bị thay đổi tại thời điểm điều chỉnh.

2. Phần dự toán điều chỉnh do yếu tố

biến động giá

2.1. Xác định chi phí xây lắp điều chỉnh

(GPDCXL)

2.1.1. Xác định chi phí vật liệu điều chỉnh

(VLĐC)

Chi phí vật liệu điều chỉnh (VLĐC)

được xác định theo công thức sau:

Trong đó

+ Qj: là khối lượng công việc

thứ j;

+  : là đơn giá vật liệu điều chỉnh với công việc

thứ j.

: là đơn giá vật liệu điều chỉnh với công việc

thứ j.

Đơn giá vật liệu điều chỉnh thứ j được

xác định theo công thức sau:

- Di: lượng hao

phí vật liệu thứ i (i=1÷n) tính cho một đơn vị khối lượng công

việc trong định mức kinh tế - kỹ thuật;

-  : giá trị chênh lệch giá của một đơn vị vật

liệu thứ i tại thời điểm điều chỉnh so với giá vật liệu trong dự toán được duyệt

hoặc trong giá dự thầu trúng thầu chưa ký hợp đồng;

: giá trị chênh lệch giá của một đơn vị vật

liệu thứ i tại thời điểm điều chỉnh so với giá vật liệu trong dự toán được duyệt

hoặc trong giá dự thầu trúng thầu chưa ký hợp đồng;

Giá vật liệu tại thời điểm điều chỉnh

được xác định phù hợp với tiêu chuẩn kỹ thuật, chủng loại và chất lượng vật liệu

được quy định theo yêu cầu sử dụng cho dự án và được tính đến hiện trường. Giá

của một đơn vị vật liệu được xác định trên cơ sở lựa chọn mức

giá phù hợp giữa các báo giá của nhà sản xuất hoặc nhà cung ứng vật liệu hoặc

giá của loại vật liệu có tiêu chuẩn, chất lượng tương tự đã và đang được sử dụng

ở dự án khác và được tính đến hiện trường.

2.1.2. Xác định chi phí nhân công điều

chỉnh (NCĐC)

Chi phí nhân công điều chỉnh (NCĐC)

được xác định theo công thức sau:

Trong đó

+ Qj: là khối lượng công việc

thứ j;

+  : là đơn giá nhân công điều chỉnh với công việc

thứ j.

: là đơn giá nhân công điều chỉnh với công việc

thứ j.

Đơn giá nhân công điều chỉnh thứ j được

xác định theo công thức sau:

ĐGNCĐC

= B

x

gCLNC (6.8)

- B: lượng hao phí lao động tính bằng

ngày công trực tiếp theo cấp bậc bình quân cho một đơn vị khối lượng công việc

trong định mức dự toán;

- gCLNC: giá trị chênh lệch

giá nhân công của công tác thứ i tại thời điểm điều chỉnh so với giá nhân

công trong dự toán được duyệt hoặc trong giá dự thầu trúng thầu chưa ký hợp đồng

(i=1÷n);

2.1.3. Xác định chi phí máy thi công điều

chỉnh (MTCĐC)

Chi phí máy thi công điều chỉnh (MTCĐC)

được xác định theo công thức sau:

Trong đó

+ Qj: là khối lượng công việc

thứ j;

+ ĐGMTCĐC: là đơn giá máy

thi công điều chỉnh với công việc thứ j.

Đơn giá vật liệu điều chỉnh thứ j được

xác định theo công thức sau:

- Mi: lượng hao

phí ca máy của loại máy, thiết bị thi công chính thứ i (i=1÷n) tính cho một

đơn vị khối lượng công việc trong định mức kinh tế - kỹ thuật;

- GiMTCĐC: giá

trị chênh lệch giá của một đơn vị máy thi công thứ i tại thời điểm điều chỉnh

so với giá máy thi công trong dự toán được duyệt hoặc trong giá dự thầu trúng

thầu chưa ký hợp đồng;

Chi phí máy thi công tại thời điểm điều

chỉnh được xác định theo quy định hiện hành.

Chi phí xây lắp bổ sung được tổng hợp

như Bảng sau:

BẢNG 6.1: DỰ

TOÁN CHI PHÍ XÂY LẮP ĐIỀU CHỈNH

|

STT

|

KHOẢN MỤC

CHI PHÍ

|

CÁCH TÍNH

|

KÝ HIỆU

|

|

1

|

CHI PHÍ TRỰC TIẾP

|

|

|

|

1

|

Chi phí vật liệu điều chỉnh

|

|

VLĐC

|

|

2

|

Chi phí nhân công điều chỉnh

|

|

NCĐC

|

|

3

|

Chi phí máy thi công điều chỉnh

|

|

MTCĐC

|

|

|

Chi phí trực tiếp

|

VLĐC+NCĐC+MTCĐC

|

T

|

|

II

|

CHI PHÍ CHUNG

|

NCĐC x tỷ lệ

|

C

|

|

III

|

THU NHẬP CHỊU THUẾ TÍNH TRƯỚC

|

(T+C) x tỷ lệ

|

TL

|

|

|

Chi phí xây lắp trước

thuế

|

(T+C+TL)

|

GXLĐCTT

|

|

IV

|

THUẾ GIÁ TRỊ GIA TĂNG

|

GXLĐCTT

x TGTGT-XL

|

GTGT

|

|

|

Chi phí xây lắp sau

thuế

|

GXLĐCTT

+ GTGT

|

GPDCXL

|

2.2. Xác định chi phí thiết bị điều chỉnh

(GPDCTBi)

Chi phí thiết bị điều chỉnh được xác định

bằng tổng của các chi phí mua sắm thiết bị điều chỉnh  ,. Chi phí lắp đặt thiết bị; cài đặt phần mềm;

kiểm tra, hiệu chỉnh thiết bị và phần mềm điều và các chi phí điều chỉnh khác.

,. Chi phí lắp đặt thiết bị; cài đặt phần mềm;

kiểm tra, hiệu chỉnh thiết bị và phần mềm điều và các chi phí điều chỉnh khác.

2.2.1. Chi phí mua sắm thiết bị điều chỉnh

(GPDCTBm)

Trong đó:

- Qj: khối lượng thiết bị;

- Dj: giá trị chênh lệch giá thiết bị

tại thời điểm điều chỉnh so với giá thiết bị trong dự toán được duyệt hoặc

trong giá dự thầu trúng thầu chưa ký hợp đồng.

2.2.2. Chi phí lắp đặt thiết bị; cài đặt

phần mềm; kiểm tra, hiệu chỉnh thiết bị và phần mềm điều chỉnh được xác định

như chi phí xây lắp điều chỉnh.

3. Xác định chi phí quản lý dự án điều

chỉnh, chi phí tư vấn điều chỉnh và chi phí khác điều chỉnh (áp dụng trong trường

hợp có điều chỉnh khối lượng)

Chi phí quản lý dự án điều chỉnh, chi

phí tư vấn điều chỉnh và chi phí khác điều chỉnh (áp dụng trong trường hợp có điều chỉnh

khối lượng) được xác định như hướng dẫn tại Phụ lục 2 ban hành kèm theo Thông

tư này. Trong đó, khối lượng (chi phí xây lắp, chi phí thiết bị) cần tính toán

xác định là khối lượng sau điều chỉnh./.

Đã cập nhật Luật Đất đai 2024 mới nhất

Đã cập nhật Luật Đất đai 2024 mới nhất