Mẫu Kết luận thanh tra thuế? Nhiệm vụ, quyền hạn của trưởng đoàn thanh tra thuế, thành viên đoàn thanh tra thuế là gì?

04 Nội dung chính của kết luận thanh tra thuế?

Theo quy định tại Điều 119 Luật Quản lý thuế 2019 về kết luận thanh tra thuế:

Theo đó, chậm nhất là 15 ngày kể từ ngày nhận được báo cáo kết quả thanh tra thuế trừ trường hợp nội dung kết luận thanh tra phải chờ kết luận chuyên môn của cơ quan, tổ chức có thẩm quyền, người ra quyết định thanh tra thuế phải có văn bản kết luận thanh tra thuế.

04 Nội dung chính của kết luận thanh tra thuế như sau:

(1) Đánh giá việc thực hiện pháp luật về thuế của đối tượng thanh tra thuộc nội dung thanh tra thuế;

(2) Kết luận về nội dung được thanh tra thuế;

(3) Xác định rõ tính chất, mức độ vi phạm, nguyên nhân, trách nhiệm của cơ quan, tổ chức, cá nhân có hành vi vi phạm;

(4) Xử lý theo thẩm quyền hoặc kiến nghị người có thẩm quyền xử lý vi phạm hành chính theo quy định của pháp luật.

Lưu ý: Trong quá trình ra văn bản kết luận, quyết định xử lý, người ra quyết định thanh tra có quyền yêu cầu trưởng đoàn thanh tra, thành viên đoàn thanh tra báo cáo, yêu cầu đối tượng thanh tra giải trình để làm rõ thêm những vấn đề cần thiết phục vụ cho việc ra kết luận, quyết định xử lý.

Mẫu Kết luận thanh tra thuế? Nhiệm vụ, quyền hạn của trưởng đoàn thanh tra thuế, thành viên đoàn thanh tra thuế là gì? (Hình từ Internet)

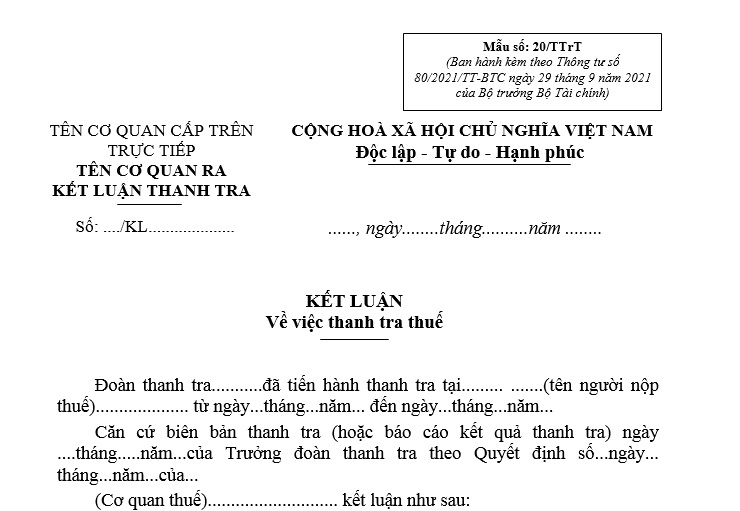

Mẫu Kết luận thanh tra thuế?

Mẫu Kết luận thanh tra thuế là Mẫu 20/TTrT Phụ lục 1 ban hành kèm theo Thông tư 80/2021/TT-BTC:

Tải về Mẫu Kết luận thanh tra thuế - Mẫu 20/TTrT

Nhiệm vụ, quyền hạn của trưởng đoàn thanh tra thuế, thành viên đoàn thanh tra thuế là gì?

Nhiệm vụ, quyền hạn của trưởng đoàn thanh tra thuế, thành viên đoàn thanh tra thuế được quy định tại Điều 117 Luật Quản lý thuế 2019, cụ thể như sau:

A. Trưởng đoàn thanh tra thuế có các nhiệm vụ, quyền hạn sau đây:

(1) Tổ chức, chỉ đạo các thành viên đoàn thanh tra thuế thực hiện đúng nội dung quyết định thanh tra thuế;

(2) Kiến nghị với người ra quyết định thanh tra áp dụng biện pháp thuộc nhiệm vụ, quyền hạn của người ra quyết định thanh tra theo quy định của pháp luật về thanh tra để bảo đảm thực hiện nhiệm vụ được giao;

(3) Yêu cầu đối tượng thanh tra xuất trình giấy phép hành nghề, giấy chứng nhận đăng ký kinh doanh, giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký đầu tư, giấy phép thành lập và hoạt động và cung cấp thông tin, tài liệu, báo cáo bằng văn bản, giải trình về những vấn đề liên quan đến nội dung thanh tra thuế;

(4) Lập biên bản về việc vi phạm của đối tượng thanh tra;

(5) Kiểm kê tài sản liên quan đến nội dung thanh tra của đối tượng thanh tra;

(6) Yêu cầu cơ quan, tổ chức, cá nhân khác có thông tin, tài liệu liên quan đến nội dung thanh tra cung cấp thông tin, tài liệu đó;

(7) Yêu cầu người có thẩm quyền tạm giữ tiền, đồ vật, giấy phép sử dụng trái pháp luật khi xét thấy cần ngăn chặn ngay việc vi phạm pháp luật hoặc để xác minh tình tiết làm chứng cứ cho việc kết luận, xử lý;

(8) Quyết định niêm phong tài liệu của đối tượng thanh tra khi có căn cứ cho rằng có vi phạm pháp luật;

(9) Tạm đình chỉ hoặc kiến nghị người có thẩm quyền đình chỉ việc làm khi xét thấy việc làm đó gây thiệt hại nghiêm trọng đến lợi ích của Nhà nước, quyền và lợi ích hợp pháp của cơ quan, tổ chức, cá nhân;

(10) Yêu cầu tổ chức tín dụng nơi đối tượng thanh tra có tài khoản phong tỏa tài khoản đó để phục vụ việc thanh tra khi có căn cứ cho rằng đối tượng thanh tra có hành vi tẩu tán tài sản;

(11) Xử phạt vi phạm hành chính theo quy định của pháp luật;

(12) Báo cáo với người ra quyết định thanh tra thuế về kết quả thanh tra và chịu trách nhiệm về tính chính xác, trung thực, khách quan của báo cáo đó;

(13) Áp dụng biện pháp quy định tại Điều 122 của Luật Quản lý thuế 2019.

B. Thành viên đoàn thanh tra thuế có các nhiệm vụ, quyền hạn sau đây:

(1) Thực hiện nhiệm vụ theo sự phân công của trưởng đoàn thanh tra thuế;

(2) Yêu cầu đối tượng thanh tra cung cấp thông tin, tài liệu, báo cáo bằng văn bản, giải trình về vấn đề liên quan đến nội dung thanh tra; yêu cầu cơ quan, tổ chức, cá nhân có thông tin, tài liệu liên quan đến nội dung thanh tra cung cấp thông tin, tài liệu đó;

(3) Kiến nghị trưởng đoàn thanh tra áp dụng biện pháp thuộc nhiệm vụ, quyền hạn của trưởng đoàn thanh tra theo quy định tại khoản 1 Điều này để bảo đảm thực hiện nhiệm vụ được giao;

(4) Kiến nghị xử lý những vấn đề liên quan đến nội dung thanh tra thuế;

(5) Báo cáo kết quả thực hiện nhiệm vụ được giao với trưởng đoàn thanh tra thuế, chịu trách nhiệm trước pháp luật và trưởng đoàn thanh tra về tính chính xác, trung thực, khách quan của nội dung đã báo cáo.

Ngoài ra, các trường hợp thanh tra thuế được quy định tại Điều 113 Luật Quản lý thuế 2019, cụ thể:

Trường hợp 1. Khi có dấu hiệu vi phạm pháp luật về thuế.

Trường hợp 2. Để giải quyết khiếu nại, tố cáo hoặc thực hiện các biện pháp phòng, chống tham nhũng.

Trường hợp 3. Theo yêu cầu của công tác quản lý thuế trên cơ sở kết quả phân loại rủi ro trong quản lý thuế.

Trường hợp 4. Theo kiến nghị của Kiểm toán nhà nước, kết luận của Thanh tra nhà nước và cơ quan khác có thẩm quyền.

- Trường hợp nào thì Việt kiều về nước sẽ không cần đóng thuế thu nhập cá nhân?

- Có bắt buộc người lao động phải đóng đoàn phí công đoàn không? Đóng đoàn phí công đoàn có được giảm trừ khi tính thuế TNCN không?

- Mẫu cam kết thuế thu nhập cá nhân áp dụng theo mẫu nào mới nhất 2025?

- Doanh nghiệp kinh doanh pháo hoa Bộ Quốc phòng vào dịp Tết nguyên đán 2025 có phải nộp thuế GTGT không?

- Trong năm 2025, người phụ thuộc được đăng ký từ 2 người nộp thuế được không?

- Đề xuất điều chỉnh mức giảm trừ gia cảnh tại dự án Luật thuế TNCN thay thế?

- Kiểm tra viên thuế có phải là công chức không? Tiêu chuẩn của kiểm tra viên thuế được quy định như thế nào?

- Có được giảm trừ gia cảnh khi có con nhỏ không? Mức giảm trừ gia cảnh cho con là bao nhiêu?

- Mức thu phí bảo vệ môi trường đối với cơ sở xả khí thải thuộc đối tượng phải quan trắc khí thải từ ngày 05/01/2025 như thế nào?

- Lệ phí xin thôi quốc tịch Việt Nam hiện nay là bao nhiêu? Hồ sơ xin thôi quốc tịch gồm có những giấy tờ nào?