Mặt hàng không chịu thuế giá trị gia tăng có phải lập hóa đơn điện tử không?

Mặt hàng không chịu thuế giá trị gia tăng có phải lập hóa đơn điện tử không?

Đầu tiên, căn cứ theo khoản 7 Điều 3 Nghị định 123/2020/NĐ-CP có định nghĩa về hóa đơn, chứng từ hợp pháp là hóa đơn, chứng từ đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định tại Nghị định 123/2020/NĐ-CP.

Về nguyên tắc, nếu công ty đang sử dụng hoá đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC khi bán hàng hoá, cung ứng dịch vụ thuộc đối tượng không chịu thuế giá trị gia tăng thì khi lập hóa đơn cho khách hàng trên hóa đơn ghi tên và số lượng hàng hóa, giá tính thuế được xác định là giá trị thực tế công ty bán ra theo quy định của pháp luật.

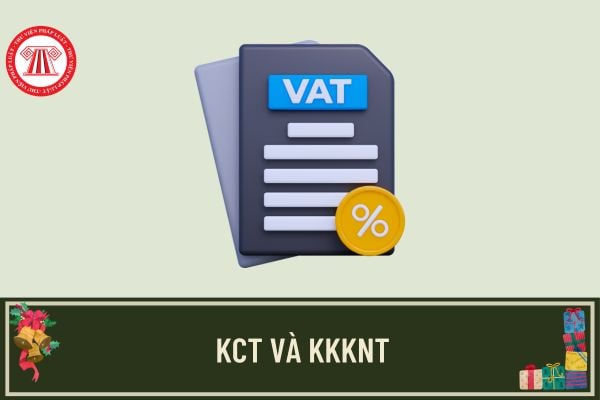

Danh mục thuế suất là hàng hóa dịch vụ thuộc đối tượng không chịu thuế (KCT) theo quy định tại Phụ lục 5 danh mục thuế suất ban hành kèm theo Quyết định 1450/QĐ-TCT năm 2021 được sửa đổi bởi khoản 17 Phụ lục ban hành kèm theo Điều 1 Quyết định 1510/QĐ-TCT năm 2022, cụ thể:

STT | Giá trị | Mô tả |

1 | 0% | Thuế suất 0% |

2 | 5% | Thuế suất 5% |

3 | 8% | Thuế suất 8% |

4 | 10% | Thuế suất 10% |

5 | KCT | Không chịu thuế GTGT |

6 | KKKNT | Không kê khai, tính nộp thuế GTGT |

7 | KHAC: AB.CD% | Trường hợp khác: + Trong trường hợp xác định được giá trị thuế suất thì “:AB.CD” là bắt buộc trong đó A, B, C, D là các số nguyên từ 0 đến 9. Ví dụ: KHAC:5.26%, KHAC:7% + Trong trường hợp người nộp thuế theo quy định tại Điều 11 Thông tư 103/2014/TT-BTC thì “:AB.CD” là không bắt buộc, người nộp thuế chỉ điền “KHAC” Ví dụ: KHAC |

Do đó, hàng hóa mặc dù không chịu thuế giá trị gia tăng thì vẫn phải lập hoán đơn điện tử theo đúng quy định.

Mặt hàng không chịu thuế giá trị gia tăng có phải lập hóa đơn điện tử không?

Đối tượng nào được sử dụng hóa đơn điện tử có mã của cơ quan thuế?

Căn cứ theo Điều 91 Luật Quản lý thuế 2019 quy định về một số đối tượng sau được sử dụng hóa đơn điện tử có mã của cơ quan thuế:

- Doanh nghiệp, tổ chức kinh tế sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ, trừ trường hợp quy định tại khoản 2 và khoản 4 Điều 91 Luật Quản lý thuế 2019.

- Doanh nghiệp kinh doanh ở lĩnh vực điện lực, xăng dầu, bưu chính viễn thông, nước sạch, tài chính tín dụng, bảo hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại,....theo quy định tại khoản 2 Điều 91 Luật Quản lý thuế 2019 có rủi ro về thuế cao theo quy định của Bộ trưởng Bộ Tài chính và trường hợp đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế.

- Hộ kinh doanh, cá nhân kinh doanh thuộc trường hợp quy định tại khoản 5 Điều 51 Luật Quản lý thuế 2019 và các trường hợp xác định được doanh thu khi bán hàng hóa, dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ.

Lưu ý: Doanh nghiệp kinh doanh ở lĩnh vực xăng dầu, điện lực, bưu chính viễn thông, nước sạch, bảo hiểm, y tế, tài chính tín dụng, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại, vận tải hàng không, đường bộ, đường sắt,… nếu có rủi ro cao về thuế và được cơ quan thuế yêu cầu sử dụng thì phải chuyển đổi sang sử dụng hóa đơn điện tử có mã.

Theo đó, hầu hết các doanh nghiệp, hộ gia đình, cá nhân kinh doanh đều sử dụng hóa đơn điện tử có mã của cơ quan thuế.

Doanh nghiệp nào sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền?

Căn cứ tại Điều 14 Nghị định 123/2020/NĐ-CP quy định về cung cấp dịch vụ hóa đơn điện tử như sau:

Cung cấp dịch vụ hóa đơn điện tử

1. Trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ trong thời gian 12 tháng kể từ khi bắt đầu sử dụng hóa đơn điện tử gồm:

a) Doanh nghiệp nhỏ và vừa, hợp tác xã, hộ, cá nhân kinh doanh tại địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn. Địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn thực hiện theo Danh mục địa bàn ưu đãi đầu tư ban hành kèm theo Nghị định số 118/2015/NĐ-CP ngày 12 tháng 11 năm 2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư và các văn bản sửa đổi, bổ sung hoặc thay thế nếu có.

b) Doanh nghiệp nhỏ và vừa khác theo đề nghị của Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương gửi Bộ Tài chính trừ doanh nghiệp hoạt động tại các khu kinh tế, khu công nghiệp, khu công nghệ cao.

Tổng cục Thuế thực hiện hoặc ủy thác cho tổ chức cung cấp dịch vụ về hóa đơn điện tử thực hiện cung cấp hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ cho các đối tượng nêu trên.

...

Theo đó, doanh nghiệp sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền bao gồm:

- Doanh nghiệp nhỏ và vừa kinh doanh tại địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

- Doanh nghiệp nhỏ và vừa khác theo đề nghị của Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương gửi Bộ Tài chính trừ doanh nghiệp hoạt động tại các khu kinh tế, khu công nghiệp, khu công nghệ cao.

Lưu ý: Thời gian doanh nghiệp sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền chỉ bao gồm 12 tháng kể từ khi bắt đầu sử dụng hóa đơn điện tử.

- Mức đóng bảo hiểm thất nghiệp mới nhất năm 2025?

- Năm 2025, đang thử việc có bị trừ 10% thuế thu nhập cá nhân không?

- Giấy phép lái xe hạng E chạy được xe gì? Lệ phí cấp lại khi mất giấy phép lái xe là bao nhiêu?

- Toàn văn Nghị quyết 44/NQ-CP Việt Nam miễn thị thực cho công dân 12 nước?

- Đất nông nghiệp nào được miễn lệ phí trước bạ? Mức thu lệ phí trước bạ đối với đất nông nghiệp không được miễn là bao nhiêu?

- Độ tuổi cấp bằng lái xe ô tô hạng C? Thời hạn bằng lái xe ô tô hạng C?

- Khách hàng là cá nhân thì lập hóa đơn có bắt buộc phải ghi tên địa chỉ người mua không?

- Con nhận thừa kế đất từ cha có phải đóng thuế thu nhập cá nhân không? Những khoản tiền nào phải nộp khi nhận thừa kế đất?

- Nguyên tắc tính giá đất mới nhất 2025? Căn cứ tính giá đất mới nhất 2025?

- Năm 2025, lao động nam được hưởng trợ cấp 1 lần khi vợ sinh con khi nào? Trợ cấp 1 lần khi vợ sinh con có tính thuế thu nhập cá nhân không?