Hướng dẫn đăng ký người phụ thuộc trên HTKK theo Thông tư 86 mới nhất 2025?

Cách đăng ký người phụ thuộc theo Thông tư 86/2024/TT-BTC?

Căn cứ theo quy định tại Điều 22 Thông tư 86/2024/TT-BTC thì việc đăng ký người phụ thuộc thực hiện theo cách thức sau:

(1) Cá nhân làm hồ sơ đăng ký người phụ thuộc trực tiếp với cơ quan thuế

Tại điểm c khoản 2 Điều 22 Thông tư 86/2024/TT-BTC, người nộp thuế nộp hồ sơ đăng ký người phụ thuộc gồm:

- Tờ khai đăng ký thuế mẫu số 20-ĐK-TCT ban hành kèm theo Thông tư 86/2024/TT-BTC

- Bản sao Hộ chiếu còn hiệu lực của người phụ thuộc hoặc bản sao giấy tờ chứng thực cá nhân hợp pháp khác còn hiệu lực (nếu không có hộ chiếu).

Nơi nộp hồ sơ:

- Tại Cục Thuế nơi cá nhân làm việc đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công do các tổ chức Quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam chi trả nhưng tổ chức này chưa thực hiện khấu trừ thuế.

- Tại Cục Thuế nơi phát sinh công việc tại Việt Nam đối với cá nhân có thu nhập từ tiền lương, tiền công do các tổ chức, cá nhân trả từ nước ngoài.

(2) Ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế

Tại điểm b khoản 2, Điều 22 Thông tư 86/2024/TT-BTC, hồ sơ đăng ký người phụ thuộc đối với trường hợp ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế như sau:

- Hồ sơ người nộp thuế nộp cho doanh nghiệp:

+ Văn bản ủy quyền Mẫu số 41/UQ-ĐKT ban hành kèm theo Thông tư 86/2025/TT-BTC

+ Bản sao Hộ chiếu còn hiệu lực của cá nhân hoặc người phụ thuộc hoặc bản sao giấy tờ chứng thực cá nhân hợp pháp khác còn hiệu lực (nếu không có hộ chiếu).

+ Hồ sơ chứng minh người phụ thuộc

- Sau đó, doanh nghiệp làm tờ khai đăng ký NPT nộp cho cơ quan thuế theo mẫu số 20-ĐK-TH-TCT ban hành kèm theo Thông tư 86/2024/TT-BTC.

Hướng dẫn đăng ký người phụ thuộc trên HTKK theo Thông tư 86 mới nhất 2025? (Hình từ Internet)

Hướng dẫn đăng ký người phụ thuộc trên phần mềm HTKK theo Thông tư 86 mới nhất 2025?

Hiện nay, bắt đầu từ phiên bản phần mềm Hỗ trợ kê khai HTKK 5.2.8 phát hành ngày 13/02/2025 thì Tổng Cục Thuế đã nâng cấp mẫu biểu Tờ khai đăng ký thuế tổng hợp người phụ thuộc của cá nhân có thu nhập từ tiền lương, tiền công (20-ĐK-TH-TCT) theo Thông tư 86/2024/TT-BTC.

Theo đó, việc đăng ký người phụ thuộc trên phần mềm HTKK như sau:

Bước 1: Đăng nhập vào phần mềm HTTK bằng MST của doanh nghiệp cần kê khai

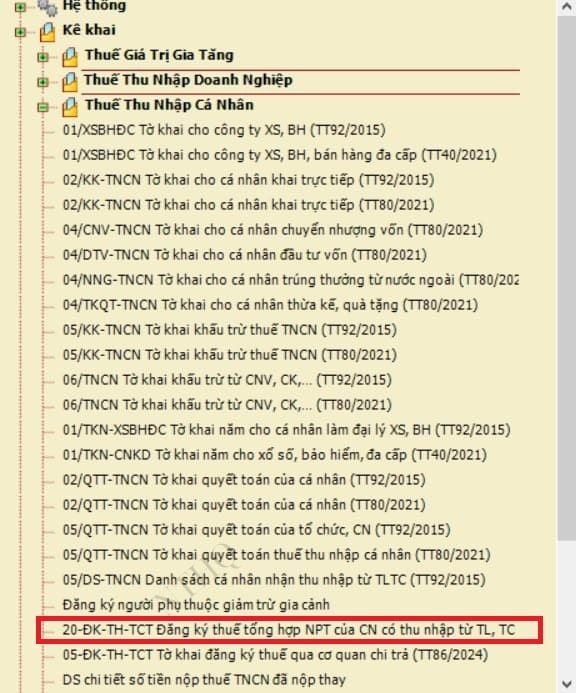

Bước 2: Lựa chọn tờ khai:

- Chọn Mục “Thuế Thu Nhập Cá Nhân”

- Chọn tờ khai: chọn dòng “20-ĐK-TH-TCT Đăng ký thuế tổng hợp NPT của CN có thu nhập từ TL, TC” chính là tờ khai đăng ký NPT Mẫu số 20-ĐK-TH-TCT theo Thông tư 86/2024/TT-BTC

Bước 3: Chọn kỳ tính thuế

Phần mềm HTTK tự động hiển thị theo ngày tháng trên máy tính => Phần mềm cho phép sửa lại ngày tháng năm (nếu muốn)

=> Chọn xong thông tin về kỳ tính thuế thì bấm vào “Đồng ý” để vào giao diện của tờ khai

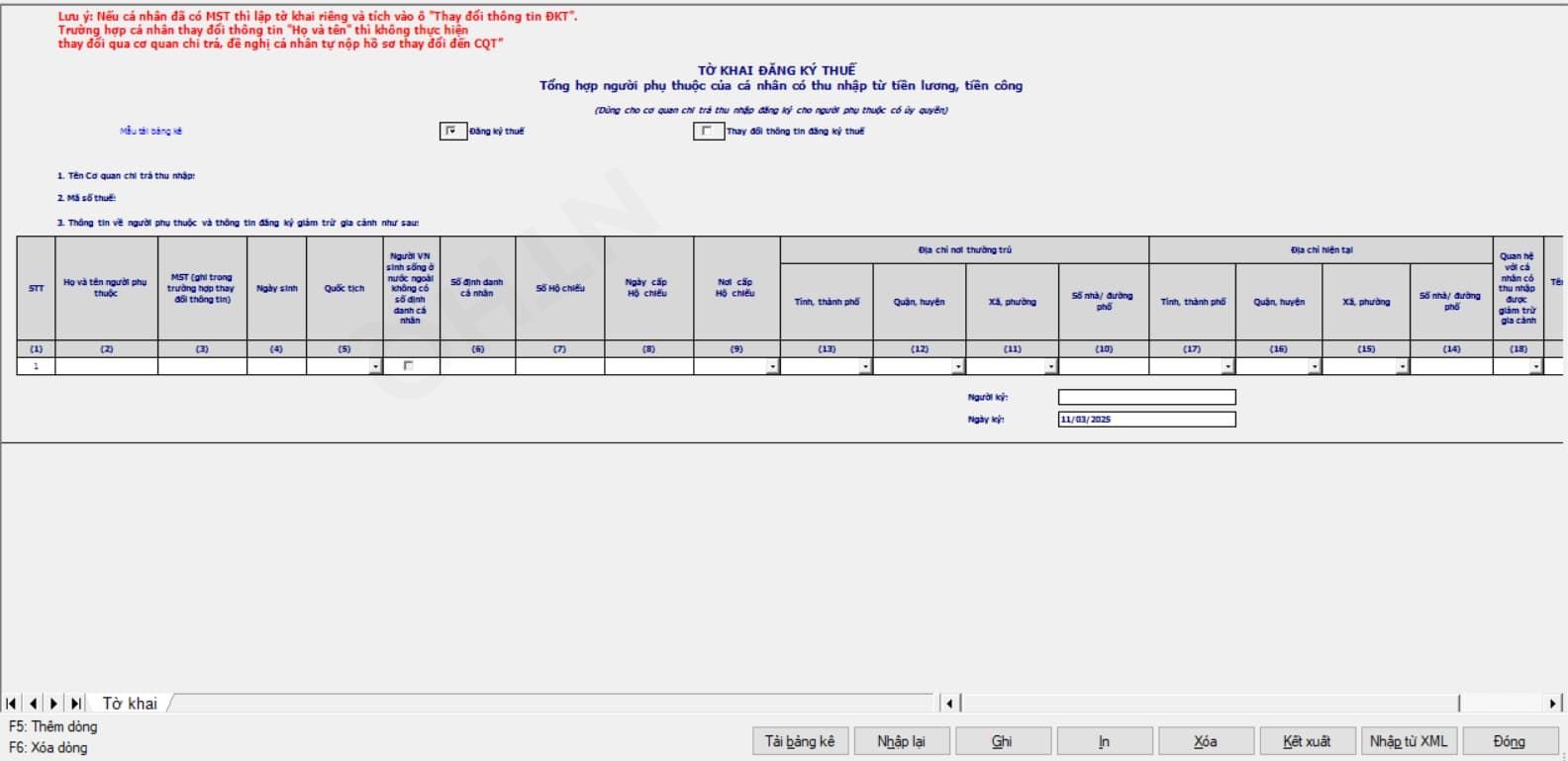

Bước 4: Làm tờ khai đăng ký thuế tổng hợp người phụ thuộc

Doanh nghiệp sẽ căn cứ vào giấy ủy quyền và các giấy tờ của cá nhân đã nộp cho doanh nghiệp để kê khai thông tin vào tờ khai đăng ký người phụ thuộc.

(1) Lựa chọn thông tin: “Đăng ký thuế” hay “Thay đổi thông tin đăng ký thuế"

Doanh nghiệp chỉ tích vào 1 trong 2 chỉ tiêu “Đăng ký thuế” hoặc “Thay đổi thông tin đăng ký thuế” tương ứng với hồ sơ của người phụ thuộc được cá nhân ủy quyền là hồ sơ đăng ký thuế lần đầu hoặc hồ sơ thay đổi thông tin đăng ký thuế.

(2) Người phụ thuộc có quốc tịch Việt Nam thì khai số định danh cá nhân vào chỉ tiêu 6 và không cần kê khai các chỉ tiêu từ 7 đến 17. Cơ quan thuế tự động tích hợp dữ liệu “địa chỉ thường trú”, “địa chỉ hiện tại” của người phụ thuộc từ Cơ sở dữ liệu quốc gia về dân cư để đưa vào các chỉ tiêu từ 10 đến 17.

(3) Trường hợp thay đổi thông tin đăng ký thuế: Khai mã số thuế đã cấp cho cá nhân hoặc số định danh cá nhân đã được cơ quan thuế thông báo sử dụng thay cho mã số thuế vào cột 3; các cột còn lại (trừ cột 2) cột nào có thông tin thay đổi mới khai, cột nào không có thông tin thay đổi thì để trống không khai.

Cách kê khai thông tin về thời gian tính giảm trừ cho 2 cột chỉ tiêu 21 và 22:

Cột chỉ tiêu 21: Thời điểm bắt đầu tính giảm trừ (tháng/năm)

+ Trường hợp 1: đăng ký lần đầu: ghi tháng bắt đầu phát sinh nghĩa vụ nuôi dưỡng hoặc tháng đầu tiên trong năm đăng ký (trừ trường hợp 2)

Ví dụ: Phát sinh nghĩa vụ nuôi dưỡng trong năm

Chị Linh sinh con vào tháng 2/2025 => Phát sinh nghĩa vụ nuôi dưỡng vào tháng 2/2025. Đến tháng 10/2025, chị Linh làm giấy ủy quyền đăng ký người phụ thuộc sẽ ghi như sau:

“Thời điểm bắt đầu tính giảm trừ” là: 02/2025

Ví dụ: Phát sinh nghĩa vụ nuôi dưỡng từ các năm trước năm đăng ký

Người phụ thuộc phát sinh nghĩa vụ nuôi dưỡng từ tháng 5/2010. Đến năm 2025 mới đăng ký người phụ thuộc thì trường hợp này sẽ tính thời điểm bắt đầu tính giảm trừ tại chỉ tiêu 21 là tháng: 01/2025 (tháng đầu tiên trong năm đăng ký)

+ Trường hợp 2:

NLĐ thay đổi nơi làm việc thì khai là thời điểm bắt đầu tính giảm trừ NPT tại công ty đó.

Ví dụ: Chị Linh có 1 người phụ thuộc là bố mẹ

+ Tại thời điểm làm việc tại công ty PL chị Linh đã đăng ký và lấy giảm trừ NPT là bố mẹ (đã tính giảm trừ đến tháng 3/2025)

+ Đến tháng 4/2025, chị Linh chuyển đổi nơi làm việc từ công ty PL sang công ty NĐ thì khi chuyển người phụ thuộc sang đăng ký giảm trừ tại công ty NĐ thì sẽ khai “Thời điểm bắt đầu tính giảm trừ" tại công ty NĐ là tháng 04/2025

Chuyển đổi người phụ thuộc từ người nộp thuế này sang người nộp thuế khác (Ví dụ chuyển NPT là con từ vợ sang chồng hoặc ngược lại) thì khai là thời điểm bắt đầu tính giảm trừ NPT cho người nộp thuế đó

Ví dụ: Vợ chồng anh A chị B có 1 người con đăng ký người phụ thuộc năm 2024.

Trong năm 2024, chị B đã đăng ký người phụ thuộc là người con chung này. Trong cùng 1 năm dương lịch không được vừa tính giảm trừ cho chồng, vừa tính giảm trừ cho vợ nên phải đợi hết năm 2024, đến năm 2025 mới chuyển đổi được sang cho anh A.

Đến tháng 01/2025, khi thực hiện chuyển đổi thì anh A đăng ký người phụ thuộc tại công ty nơi anh A làm việc thì sẽ khai thời điểm bắt đầu tính giảm trừ NPT là từ tháng 01/2025

Cột chỉ tiêu 22: Thời điểm kết thúc tính giảm trừ (tháng/năm)

+ Trường hợp người nộp thuế chưa xác định được thời điểm kết thúc tính giảm trừ người phụ thuộc thì bỏ trống.

+ Trường hợp người nộp thuế thay đổi thời điểm kết thúc tính giảm trừ người phụ thuộc (bao gồm cả trường hợp đã khai hoặc bỏ trống cột chỉ tiêu 22 khi đăng ký trước đó) thì làm hồ sơ, thủ tục thay đổi thông tin đăng ký thuế để kê khai thông tin cho chỉ tiêu số 22 này theo thời điểm thực tế kết thúc tính giảm trừ người phụ thuộc.

Bước 5: Kết xuất tờ khai Bảng tổng hợp đăng ký NPT giảm trừ gia cảnh dạng XML để nộp qua mạng bằng cách:

Bước 5.1: Truy cập địa chỉ thuedientu.gdt.gov.vn => Đăng nhập vào hệ thống bằng tên tài khoản và mật khẩu của doanh nghiệp

Bước 5.2: Sau đó chọn Đăng ký thuế => Nộp tờ khai 20TH từ HTKK

Bước 5.3: Chọn tệp hồ sơ => Kiểm tra hồ sơ

Bước 5.4: Màn hình hiển thị tra cứu hồ sơ lưu tạm => Chọn Tra cứu hồ sơ lưu tạm để "Nộp hồ sơ"

Hồ sơ chứng minh người phụ thuộc gồm những giấy tờ nào?

Căn cứ tại điểm g khoản 1 Điều 9 Thông tư 111/2013/TT-BTC được sửa đổi bởi Điều 1 Thông tư 79/2022/TT-BTC quy định về hồ sơ chứng minh người phụ thuộc được chia thành các đối tượng cụ thể như sau:

Đối với người phụ thuộc là con của người nộp thuế:

(1) Con dưới 18 tuổi, hồ sơ chứng minh gồm bản chụp Giấy khai sinh và bản chụp Chứng minh nhân dân hoặc Căn cước công dân (nếu có);

(2) Con từ 18 tuổi trở lên nhưng bị khuyết tật, không có khả năng lao động, hồ sơ chứng minh bao gồm:

- Bản chụp Giấy khai sinh và bản chụp Chứng minh nhân dân hoặc Căn cước công dân (nếu có);

- Bản chụp Giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật;

(3) Con đang theo học tại các bậc học theo hướng dẫn tại tiết d.1.3, điểm d, khoản 1, Điều 9 Thông tư 111/2013/TT-BTC, hồ sơ chứng minh gồm:

- Bản chụp Giấy khai sinh;

- Bản chụp Thẻ sinh viên hoặc bản khai có xác nhận của nhà trường hoặc giấy tờ khác chứng minh đang theo học tại các trường học đại học, cao đẳng, trung học chuyên nghiệp, trung học phổ thông hoặc học nghề;

Lưu ý: Trường hợp là con nuôi, con ngoài giá thú, con riêng thì hồ sơ chứng minh cần có thêm giấy tờ khác để chứng minh mối quan hệ như: bản chụp quyết định công nhận việc nuôi con nuôi, quyết định công nhận việc nhận cha, mẹ, con của cơ quan nhà nước có thẩm quyền

Đối với người phụ thuộc là vợ hoặc chồng của người nộp thuế, hồ sơ chứng minh bao gồm:

(1) Bản chụp Chứng minh nhân dân hoặc Căn cước công dân.

(2) Bản chụp Giấy chứng nhận kết hôn;

Đối với người phụ thuộc là cha đẻ, mẹ đẻ, cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng), cha dượng, mẹ kế, cha nuôi hợp pháp, mẹ nuôi hợp pháp, hồ sơ chứng minh bao gồm:

(1) Bản chụp Chứng minh nhân dân hoặc Căn cước công dân.

(2) giấy khai sinh, quyết định công nhận việc nhận cha, mẹ, con của cơ quan Nhà nước có thẩm quyền

Đối với người phụ thuộc là các cá nhân được quy định tại tiết d.4, điểm d, khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, hồ sơ chứng minh gồm:

(1) Bản chụp Chứng minh nhân dân hoặc Căn cước công dân hoặc Giấy khai sinh

(2) Các giấy tờ hợp pháp để xác định trách nhiệm nuôi dưỡng theo quy định của pháp luật.

Lưu ý: Trường hợp người phụ thuộc trong độ tuổi lao động thì ngoài các giấy tờ nêu trên, hồ sơ chứng minh cần có thêm giấy tờ chứng minh không có khả năng lao động như bản chụp Giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật đối với người khuyết tật không có khả năng lao động, bản chụp hồ sơ bệnh án đối với người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn,..).

Xem thêm: Hướng dẫn thêm người phụ thuộc trên ứng dụng VNeID

- Cách nộp thuế sử dụng đất phi nông nghiệp qua ứng dụng eTax Mobile mới nhất 2025?

- Các trường hợp thu hồi Giấy chứng nhận quyền sử dụng đất đã cấp 2025?

- Công ty 100% vốn nước ngoài có bắt buộc phải kiểm toán không, nếu không thực hiện thì có bị phạt không?

- Ngưỡng nợ thuế bao nhiêu thì bị tạm hoãn xuất cảnh? Thời gian tạm hoãn xuất cảnh là bao nhiêu lâu?

- Mẫu Bản cam kết được nhiều người sử dụng nhất 2025?

- Tội cố ý gây thương tích dẫn đến chết người đi tù bao nhiêu năm?

- Tổ chức diễu binh, diễu hành kỷ niệm 50 năm Giải phóng miền Nam 30/4/1975-30/4/2025?

- Hướng dẫn kê khai thông tin nhà thầu nước ngoài tại Phụ lục thông báo thông tin về nhà thầu nước ngoài trúng thầu tại Việt Nam?

- Ai được giảm thuế TNCN? Hồ sơ giảm thuế thu nhập cá nhân được quy định như thế nào?

- Chính thức tha người được đặc xá năm 2025 vào ngày nào?