Hướng dẫn điều mẫu đăng ký người phụ thuộc 20-ĐK-TCT theo TT105? Thủ tục đăng ký người phụ thuộc?

Hướng dẫn điều mẫu đăng ký người phụ thuộc 20-ĐK-TCT theo TT105?

Theo quy định tại khoản 10 Điều 7 Thông tư 105/2020/TT-BTC thì mẫu 20-ĐK-TCT là mẫu dành cho cá nhân không ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế cho người phụ thuộc, nộp hồ sơ đăng ký thuế cho cơ quan thuế.

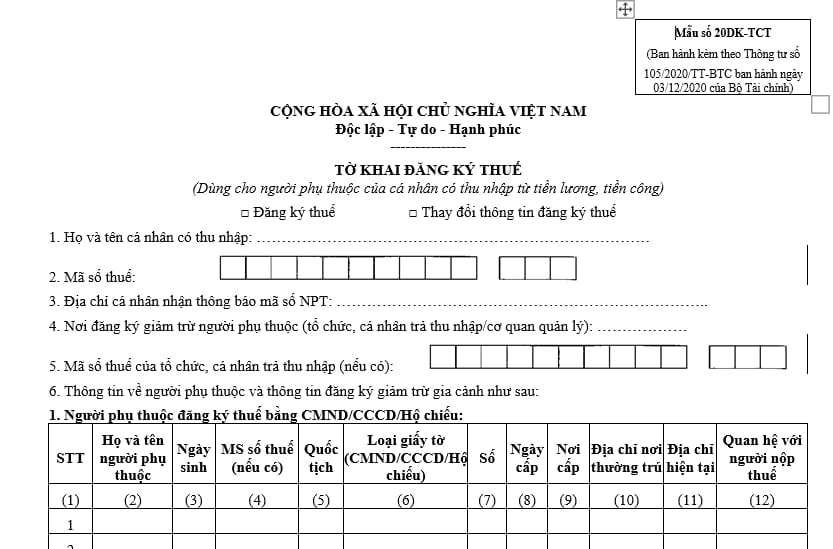

Theo đó, Mẫu số 20-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC có nêu rõ mẫu tờ tờ khai đăng ký người phụ thuộc có dạng như sau:

Tải về mẫu số 20-ĐK-TCT đăng ký người phụ thuộc.

Cách điều mẫu đăng ký người phụ thuộc 20-ĐK-TCT:

Đầu tiên, người đăng ký thuế cần chọn một trong hai mục: “Đăng ký thuế” hoặc “Thay đổi thông tin đăng ký thuế”.

Cá nhân chỉ chọn một trong hai mục này, tùy theo loại hồ sơ:

- Nếu là hồ sơ đăng ký thuế lần đầu thì tích vào “Đăng ký thuế”.

- Nếu là hồ sơ thay đổi thông tin đăng ký thuế thì tích vào “Thay đổi thông tin đăng ký thuế”.

Tiếp theo, điền đầy đủ thông tin cơ bản của người đăng ký thuế từ mục 1 đến mục 5.

Tại mục 6, xử lý theo 2 trường hợp như sau:

Trường hợp 1: Nếu người phụ thuộc đăng ký bằng CMND/CCCD/hộ chiếu, điền thông tin vào các mục trong “Bảng I. Người phụ thuộc đăng ký thuế bằng CMND/CCCD/hộ chiếu”:

(1) Số thứ tự;

(2) Họ tên người phụ thuộc;

(3) Ngày sinh của người phụ thuộc;

(4) Mã số thuế (nếu có): không cần điền;

(5) Quốc tịch của người phụ thuộc;

(6) Loại giấy tờ (CMND/CCCD/hộ chiếu);

(7) Số CMND/CCCD/hộ chiếu;

(8) Ngày cấp CMND/CCCD/hộ chiếu;

(9) Nơi cấp CMND/CCCD/hộ chiếu;

(11) Địa chỉ hiện tại của người phụ thuộc;

(12) Mối quan hệ với người nộp thuế (ví dụ: ba, mẹ, con, cháu…).

Trường hợp 2: Nếu người phụ thuộc dưới 14 tuổi chưa có CMND/CCCD mà chỉ có giấy khai sinh, điền thông tin vào “Bảng II. Người phụ thuộc đăng ký thuế bằng giấy khai sinh”:

(13) Số thứ tự;

(14) Họ và tên của người nộp thuế;

(15) Không cần điền;

(16) – (22) Các thông tin chi tiết của người phụ thuộc được ghi trên giấy khai sinh;

(23) Quốc tịch của người phụ thuộc;

(24) Mối quan hệ với người nộp thuế (ví dụ: ba, mẹ, ông bà, con, cháu…).

Hướng dẫn điều mẫu đăng ký người phụ thuộc 20-ĐK-TCT theo TT105? Thủ tục đăng ký người phụ thuộc?

Trình tự thực hiện đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công như thế nào?

Căn cứ tại Mục 1 Phần II Thủ tục hành chính ban hành kèm theo Quyết định 40/QĐ-BTC năm 2023 quy định trình tự thực hiện đăng ký người phụ thuộc giảm trừ gia cảnh đối với cá nhân có thu nhập từ tiền lương, tiền công như sau:

Bước 1: Đăng ký, nộp hồ sơ chứng minh người phụ thuộc

- Đăng ký người phụ thuộc:

Trường hợp (1): Người nộp thuế lập hồ sơ đăng ký người phụ thuộc lần đầu để tính giảm trừ gia cảnh trong suốt thời gian tính giảm trừ gia cảnh, gửi đến tổ chức, cá nhân trả thu nhập (nếu cá nhân nộp thuế qua tổ chức, cá nhân trả thu nhập) chậm nhất là trước thời hạn khai thuế (hoặc trước khi nộp hồ sơ quyết toán thuế của tổ chức, cá nhân trả thu nhập theo quy định của Luật Quản lý thuế 2019).

Tổ chức, cá nhân trả thu nhập lưu giữ một (01) bộ hồ sơ và nộp một (01) bộ hồ sơ cho cơ quan thuế trực tiếp quản lý cùng thời điểm nộp tờ khai thuế thu nhập cá nhân (TNCN) của kỳ khai thuế đó (hoặc khi nộp hồ sơ quyết toán thuế TNCN theo quy định của Luật quản lý thuế).

Trường hợp (2): Người nộp thuế trực tiếp khai thuế với cơ quan Thuế thì nộp hồ sơ Đăng ký người phụ thuộc cho cơ quan Thuế trực tiếp quản lý cùng thời điểm nộp tờ khai thuế thu nhập cá nhân của kỳ khai thuế đó theo quy định của Luật Quản lý thuế hoặc khi nộp hồ sơ quyết toán thuế theo quy định.

Riêng đối với người phụ thuộc khác (ví dụ: anh, chị, em ruột; ông, bà nội ngoại; cô, dì...) theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều 9 Thông tư 111/2013/TT-BTC , thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế.

Trong thời gian tính giảm trừ gia cảnh, người nộp thuế có thay đổi (tăng/giảm) về người phụ thuộc hoặc thay đổi nơi làm việc thì người nộp thuế phải thực hiện lại việc đăng ký người phụ thuộc (hồ sơ, thời hạn, trình tự các bước, thực hiện như đăng ký người phụ thuộc lần đầu).

- Nộp hồ sơ chứng minh người phụ thuộc: Chậm nhất là sau 03 tháng kể từ ngày đăng ký người phụ thuộc lần đầu, người nộp thuế lập hồ sơ chứng minh người phụ thuộc theo hướng dẫn tại Điều 1 Thông tư 79/2022/TT-BTC, gửi đến tổ chức, cá nhân trả thu nhập hoặc cơ quan Thuế (nơi đã nộp mẫu đăng ký người phụ thuộc lần đầu).

Trong thời gian tính giảm trừ gia cảnh, cá nhân có thay đổi (tăng/giảm) về người phụ thuộc hoặc thay đổi nơi làm việc thì người nộp thuế phải thực hiện nộp lại hồ sơ chứng minh người phụ thuộc (hồ sơ, trình tự các bước, thực hiện như nộp hồ sơ chứng minh người phụ thuộc lần đầu).

Bước 2: Cơ quan Thuế tiếp nhận:

- Trường hợp hồ sơ được nộp trực tiếp tại cơ quan Thuế hoặc hồ sơ được gửi qua đường bưu chính: cơ quan Thuế thực hiện tiếp nhận, giải quyết hồ sơ theo quy định.

- Trường hợp hồ sơ được nộp thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận, giải quyết hồ sơ (và trả kết quả nếu có kết quả) thông qua hệ thống xử lý dữ liệu điện tử của cơ quan Thuế.

- Hồ sơ đăng ký thuế của đơn vị phụ thuộc gồm những gì?

- Nhân viên đại lý thuế có bắt buộc phải có chứng chỉ hành nghề dịch vụ làm thủ tục thuế không?

- Đại lý thuế bị thu hồi và không được cấp lại giấy xác nhận đủ điều kiện kinh doanh dịch vụ làm thủ tục về thuế đối với trường hợp nào?

- Người nộp thuế được gia hạn nộp thuế giá trị gia tăng năm 2024 đến khi nào?

- Tổng hợp mức lương cơ sở qua các năm mới nhất 2025?

- Hướng dẫn điều mẫu đăng ký người phụ thuộc 20-ĐK-TCT theo TT105? Thủ tục đăng ký người phụ thuộc?

- Con nuôi có được làm người phụ thuộc giảm trừ gia cảnh thuế thu nhập cá nhân?

- Hộ kinh doanh không nộp thuế môn bài bị tính tiền chậm nộp tiền thuế như thế nào?

- Mẫu phiếu lương Excel mới nhất 2025? Khoản thu nhập nào từ tiền lương phải chịu thuế TNCN?

- Báo cáo tài chính của doanh nghiệp siêu nhỏ cung cấp những thông nào?