Mẫu 01 BK ĐCTT bảng kê hóa đơn điện tử đã lập sai áp dụng từ 01/6/2025?

Mẫu 01 BK ĐCTT bảng kê hóa đơn điện tử đã lập sai áp dụng từ 01/6/2025?

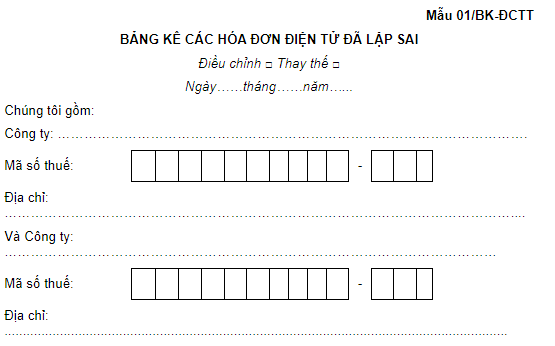

Mẫu 01 BK ĐCTT bảng kê hóa đơn điện tử đã lập sai áp dụng từ 01/6/2025 được quy định tại Phụ lục 1A ban hành kèm theo Nghị định 70/2025/NĐ-CP, mẫu có dạng như sau:

Tải Mẫu 01 BK ĐCTT bảng kê hóa đơn điện tử đã lập sai áp dụng từ 01/6/2025

Mẫu 01 BK ĐCTT bảng kê hóa đơn điện tử đã lập sai áp dụng từ 01/6/2025? (Hình từ Internet)

Việc chuyển đổi hóa đơn điện tử, chứng từ điện tử thành hóa đơn, chứng từ giấy được quy định như thế nào?

Căn cứ Điều 7 Nghị định 123/2020/NĐ-CP quy định cụ thể như sau:

Điều 7. Chuyển đổi hóa đơn điện tử, chứng từ điện tử thành hóa đơn, chứng từ giấy

1. Hóa đơn điện tử, chứng từ điện tử hợp pháp được chuyển đổi thành hóa đơn, chứng từ giấy khi có yêu cầu nghiệp vụ kinh tế, tài chính phát sinh hoặc theo yêu cầu của cơ quan quản lý thuế, cơ quan kiểm toán, thanh tra, kiểm tra, điều tra và theo quy định của pháp luật về thanh tra, kiểm tra và điều tra.

2. Việc chuyển đổi hóa đơn điện tử, chứng từ điện tử thành hóa đơn, chứng từ giấy phải bảo đảm sự khớp đúng giữa nội dung của hóa đơn điện tử, chứng từ điện tử và hóa đơn, chứng từ giấy sau khi chuyển đổi.

3. Hóa đơn điện tử, chứng từ điện tử được chuyển đổi thành hóa đơn, chứng từ giấy thì hóa đơn, chứng từ giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định tại Nghị định này.

Như vậy, việc chuyển đổi hóa đơn điện tử, chứng từ điện tử thành hóa đơn, chứng từ giấy như sau:

- Hóa đơn điện tử, chứng từ điện tử hợp pháp được chuyển đổi thành hóa đơn, chứng từ giấy khi có yêu cầu nghiệp vụ kinh tế, tài chính phát sinh hoặc theo yêu cầu của cơ quan quản lý thuế, cơ quan kiểm toán, thanh tra, kiểm tra, điều tra và theo quy định của pháp luật về thanh tra, kiểm tra và điều tra.

- Việc chuyển đổi hóa đơn điện tử, chứng từ điện tử thành hóa đơn, chứng từ giấy phải bảo đảm sự khớp đúng giữa nội dung của hóa đơn điện tử, chứng từ điện tử và hóa đơn, chứng từ giấy sau khi chuyển đổi.

- Hóa đơn điện tử, chứng từ điện tử được chuyển đổi thành hóa đơn, chứng từ giấy thì hóa đơn, chứng từ giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định tại Nghị định 123/2020/NĐ-CP.

Nguyên tắc tra cứu, cung cấp, sử dụng thông tin hóa đơn điện tử là gì?

Căn cứ Điều 44 Nghị định 123/2020/NĐ-CP quy định như sau:

Điều 44. Nguyên tắc tra cứu, cung cấp, sử dụng thông tin hóa đơn điện tử

1. Việc tra cứu, cung cấp, sử dụng thông tin hóa đơn điện tử được áp dụng để thực hiện các thủ tục về thuế, thủ tục thanh toán qua ngân hàng và các thủ tục hành chính khác; chứng minh tính hợp pháp của hàng hóa lưu thông trên thị trường.

2. Việc tra cứu, cung cấp thông tin hóa đơn điện tử phải đảm bảo đầy đủ, chính xác, kịp thời và đúng đối tượng.

3. Việc sử dụng thông tin hóa đơn điện tử được cung cấp phải đảm bảo đúng mục đích, phục vụ cho hoạt động nghiệp vụ theo chức năng, nhiệm vụ của bên sử dụng thông tin; đồng thời phải đảm bảo đúng quy định của pháp luật về bảo về bí mật nhà nước.

Theo đó, nguyên tắc tra cứu, cung cấp, sử dụng thông tin hóa đơn điện tử như sau:

- Việc tra cứu, cung cấp, sử dụng thông tin hóa đơn điện tử được áp dụng để thực hiện các thủ tục về thuế, thủ tục thanh toán qua ngân hàng và các thủ tục hành chính khác; chứng minh tính hợp pháp của hàng hóa lưu thông trên thị trường.

- Việc tra cứu, cung cấp thông tin hóa đơn điện tử phải đảm bảo đầy đủ, chính xác, kịp thời và đúng đối tượng.

- Việc sử dụng thông tin hóa đơn điện tử được cung cấp phải đảm bảo đúng mục đích, phục vụ cho hoạt động nghiệp vụ theo chức năng, nhiệm vụ của bên sử dụng thông tin; đồng thời phải đảm bảo đúng quy định của pháp luật về bảo về bí mật nhà nước.

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Dàn ý phát biểu cảm nghĩ của em về bài thơ Cảnh khuya của Hồ Chí Minh lớp 7?

- Chứng minh bất đẳng thức bằng Cô si Bunhiacopxki? Cách giải và bài tập tự luyện?

- Toàn bộ đáp án Đại sứ Văn hóa đọc 2025 THCS hay nhất?

- Top bài văn trình bày suy nghĩ của em về vấn đề bạo lực học đường hiện nay ngắn gọn, điểm cao, hay nhất?

- Tổng hợp 10+ mẫu viết bài văn 4 5 câu kể về những điều em biết về đất nước và con người Việt Nam lớp 2 hay năm 2025?