Hướng dẫn quyết toán thuế TNCN online không đủ 12 tháng chi tiết nhất năm 2025?

Hướng dẫn quyết toán thuế TNCN online không đủ 12 tháng chi tiết nhất năm 2025?

Quyết toán thuế TNCN được chia thành 2 trường hợp là ủy quyền quyết toán thuế và tự quyết toán thuế. Dưới đây là hướng dẫn quyết toán thuế TNCN online không đủ 12 tháng chi tiết nhất năm 2025:

[1] Trường hợp tự quyết toán thuế TNCN

Bước 1: Truy cập vào hệ thống Thuế Việt Nam và đăng nhập https://canhan.gdt.gov.vn

Bước 2: Nhập "Mã số thuế" và "Mã kiểm tra" sau đó chọn "Tiếp tục"

Bước 3: Chọn "Quyết toán thuế" và “Kê khai trực tuyến”.

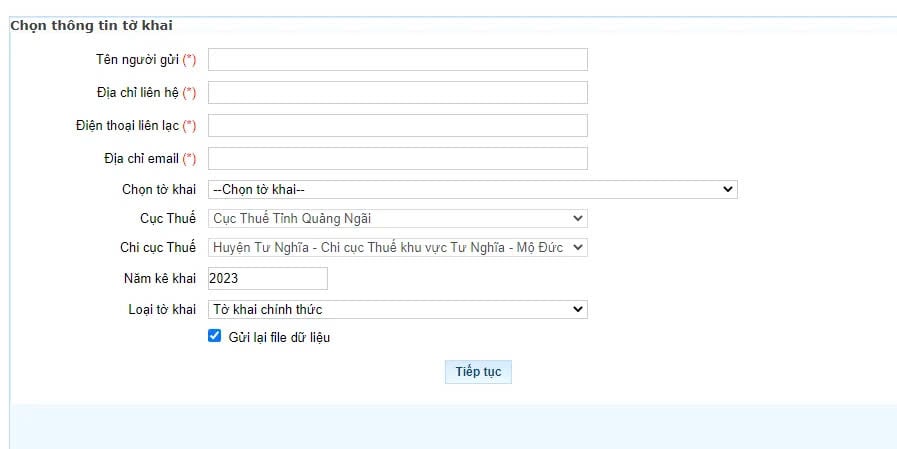

Bước 4: Điền thông tin

- Tên người gửi: Điền tên người nộp thuế (tự động theo thông tin đăng ký thuế).

- Địa chỉ liên hệ: Tự động theo thông tin đăng ký thuế (có thể sửa).

- Điện thoại liên lạc: Tự động theo thông tin đăng ký thuế (có thể sửa).

- Địa chỉ email: Tự động theo thông tin đăng ký thuế (có thể sửa).

- Chọn tờ khai: Chọn 02/QTT-TNCN - Tờ khai quyết toán thuế TNCN (TT80/2021).

- Chọn cơ quan quyết toán thuế.

- Chọn trường hợp quyết toán thuế

- Năm kê khai

- Loại tờ khai

Lưu ý: Tùy theo từng trường hợp mà người nộp thuế kê khai cho chính xác.

Bước 5: Sau khi khai đầy đủ thông tin ấn “tiếp tục”.

Bước 6: Khai tờ khai quyết toán thuế, cụ thể:

- [01] đến [06]: Thông tin được hệ thống tự động nhập.

- [07] đến [08]: Chọn tỉnh/thành phố trực thuộc trung ương ở mục 08 trước, sau đó chọn quận/huyện ở mục 07.

- [09] Nhập số điện thoại người nộp thuế: Tự động theo thông tin khi đăng ký thuế, nếu không hiển thị phải bắt buộc điền.

- [10] Fax: Không bắt buộc.

- [11] Điền địa chỉ email của người nộp thuế: Tự động theo thông tin khi đăng ký thuế, nếu không hiển thị phải bắt buộc điền.

- [12] đến [14] Thông tin liên quan đến đại lý thuế (nếu có).

- [15] đến [19] Hệ thống tự động điền thông tin.

- [20] Tổng thu nhập chịu thuế (TNCN) trong kỳ: [20] = [21] + [23] - Thông tin này sẽ điền tự động sau khi nhập thông tin tổng thu nhập chịu thuế tại chỉ tiêu [21].

- [21] Tổng thu nhập chịu thuế: Điền theo thông tin đã phát sinh trong năm (phải điền chính xác).

+ Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công phát sinh tại Việt Nam.

+ Thu nhập phát sinh ở đâu thì cơ quan chi trả thu nhập xuất chứng từ cho cá nhân, cá nhân lấy thông tin về thu nhập trên các chứng từ đó nhập vào tờ khai.

- [24] Số người phụ thuộc (nhập chỉ tiêu này nếu đã đăng ký người phụ thuộc).

- [25] Các khoản giảm trừ: [25] = [26] + [27] + [28] + [29] + [30].

- [31] Tổng thu nhập tính thuế ([31] = [20] - [22] - [25]): Tự động.

- [32] Tổng số thuế thu nhập cá nhân phát sinh trong kỳ: Tự động.

- [33] Tổng số thuế đã nộp trong kỳ ([33] = [34] + [35] + [36] - [37] - [38]): Tự động sau khi điền chỉ tiêu [34], [35], [36], [37], [38].

- [34] Số thuế đã khấu trừ tại tổ chức trả thu nhập: Điền chính xác theo chứng từ khấu từ thuế.

- [35] Số thuế đã nộp trong năm không qua tổ chức trả thu nhập.

- [36] Số thuế đã nộp ở nước ngoài được trừ (nếu có).

- [37] Số thuế đã khấu trừ, đã nộp ở nước ngoài trùng do quyết toán vắt năm.

- [38] Số thuế đã nộp trong năm không qua tổ chức trả thu nhập trùng do quyết toán vắt năm.

- [39] Tổng số thuế thu nhập cá nhân được giảm trong kỳ [39] = [40] + [41].

- [40] Số thuế phải nộp trùng do quyết toán vắt năm.

- [41] Tổng số thuế thu nhập cá nhân được giảm khác.

- [42] Tổng số thuế còn phải nộp trong kỳ ([42] = ([32] - [33] - [39]) >0).

- [43] Số thuế được miễn do cá nhân có số tiền thuế phải nộp sau quyết toán từ 50.000 đồng trở xuống (0 < [42] <= 50.000 đồng)

- [44] Tổng số thuế nộp thừa trong kỳ ([44] = ([32] - [33] - [39]) <0).

- [45] Tổng số thuế đề nghị hoàn trả [45] = [46] + [47].

- [46] Số thuế hoàn trả cho người nộp thuế.

- [47] Số thuế bù trừ cho khoản phải nộp ngân sách nhà nước khác.

- [48] Tổng số thuế bù trừ cho các phát sinh của kỳ sau ([48] = [44] - [45]).

Bước 7: Chọn “Hoàn thành kê khai”

Bước 8: Chọn kết xuất XML

Bước 9: Chọn “nộp tờ khai”, nhập “mã kiểm tra” để xác thực nộp tờ khai và chọn “tiếp tục”.

Bước 10: In tờ khai

Bước 11: Người nộp thuế mang CMND/CCCD, chứng từ khấu trừ thuế, tờ khai thuế vừa in (có chữ ký) đến nộp tại Bộ phận một của của Cơ quan Thuế đã nộp tờ khai.

Nội dung trên chỉ mang tính chất tham khảo!

[2] Trường hợp ủy quyền quyết toán thuế TNCN

Căn cứ điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP quy định ủy quyền quyết toán thuế TNCN phải đáp ứng các điều kiện sau:

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm.

Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì cá nhân được ủy quyền quyết toán thuế cho tổ chức mới.

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm; đồng thời có thu nhập văng lai ở các nơi khác bình quân không quá 10 triệu đồng/tháng trong năm và đã được khấu trừ thuế 10% thu nhập cá nhân nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này.

Hướng dẫn quyết toán thuế TNCN online không đủ 12 tháng chi tiết nhất năm 2025? (Hình từ Internet)

Làm việc không đủ 12 tháng và có thu nhập vãng lai có được ủy quyền quyết toán thuế không?

Căn cứ khoản 2 Điều 16 Thông tư 156/2013/TT-BTC được sửa đổi bởi khoản 3 Điều 21 Thông tư 92/2015/TT-BTC quy định khai thuế, nộp thuế thu nhập cá nhân:

Điều 16. Khai thuế, nộp thuế thu nhập cá nhân

[...]

2. Khai thuế đối với cá nhân cư trú có thu nhập từ tiền lương, tiền công trực tiếp khai thuế với cơ quan thuế

a) Nguyên tắc khai thuế

[...]

a.4) Uỷ quyền quyết toán thuế

a.4.1) Cá nhân có thu nhập từ tiền lương, tiền công ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thay trong các trường hợp sau:

- Cá nhân chỉ có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 (ba) tháng trở lên tại một tổ chức, cá nhân trả thu nhập và thực tế đang làm việc tại đó vào thời điểm uỷ quyền quyết toán, kể cả trường hợp không làm việc đủ 12 (mười hai) tháng trong năm.

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 (ba) tháng trở lên tại một tổ chức, cá nhân trả thu nhập và thực tế đang làm việc tại đó vào thời điểm uỷ quyền quyết toán, kể cả trường hợp không làm việc đủ 12 (mười hai) tháng trong năm, đồng thời có thu nhập vãng lai ở các nơi khác đã được đơn vị trả thu nhập khấu trừ thuế 10% mà không có yêu cầu quyết toán đối với phần thu nhập này.

- Cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới trong trường hợp tổ chức cũ thực hiện chia, tách, hợp nhất, sáp nhập, chuyển đổi doanh nghiệp. Cuối năm người lao động có ủy quyền quyết toán thuế thì tổ chức mới phải thu lại chứng từ khấu trừ thuế TNCN do tổ chức cũ đã cấp cho người lao động (nếu có) để làm căn cứ tổng hợp thu nhập, số thuế đã khấu trừ và quyết toán thuế thay cho người lao động.

[...]

Theo quy định trên, cá nhân làm việc không đủ 12 tháng có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 (ba) tháng trở lên tại một tổ chức, cá nhân trả thu nhập và thực tế đang làm việc tại đó vào thời điểm ủy quyền quyết toán thuế, kể cả trường hợp không làm việc đủ 12 (mười hai) tháng trong năm, đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng đã được đơn vị trả thu nhập khấu trừ thuế 10% mà không có yêu cầu quyết toán thuế đối với phần thu nhập này thì được ủy quyền quyết toán thuế.

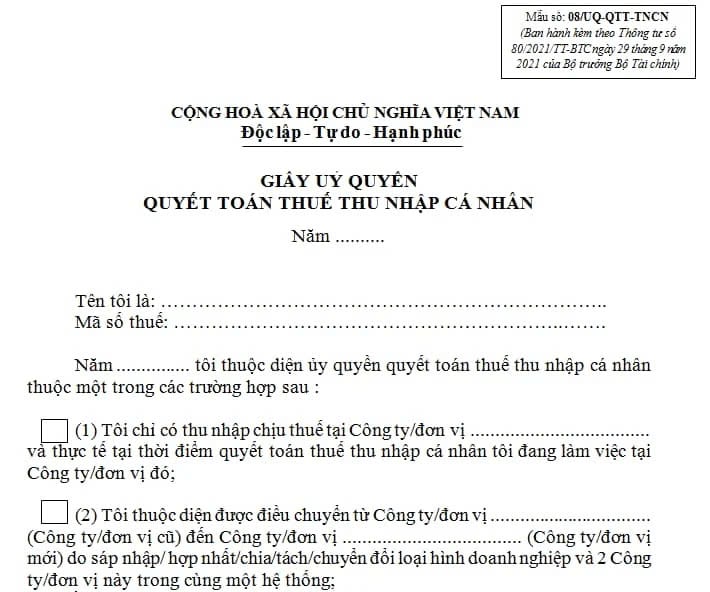

Mẫu 08/UQ-QTT-TNCN Giấy uỷ quyền quyết toán thuế thu nhập cá nhân?

Căn cứ Mẫu 08/UQ-QTT-TNCN Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC quy định mẫu Giấy uỷ quyền quyết toán thuế thu nhập cá nhân như sau:

Tải về Mẫu 08/UQ-QTT-TNCN Giấy uỷ quyền quyết toán thuế thu nhập cá nhân

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mấy giờ mở cổng đăng ký đánh giá năng lực HCM 2025? Khi nào mở cổng đăng ký ĐGNL HCM 2025?

- Kể về người anh hùng dân tộc Võ Thị Sáu lớp 3 ngắn gọn, hay nhất 2025?

- Tổng hợp mã địa điểm thi HSA 2025 mới nhất?

- Hướng dẫn đăng ký ca thi HSA 2025 mới nhất?

- Viết đoạn văn nêu lí do em yêu thích một câu chuyện về tình yêu thương hoặc lòng biết ơn lớp 4 hay, ngắn gọn?