Hướng dẫn cách nộp thuyết minh báo cáo tài chính trên thuế điện tử mới nhất 2025?

Hướng dẫn cách nộp thuyết minh báo cáo tài chính trên thuế điện tử mới nhất 2025?

Dưới đây là hướng dẫn cách nộp thuyết minh báo cáo tài chính trên thuế điện tử mới nhất 2025:

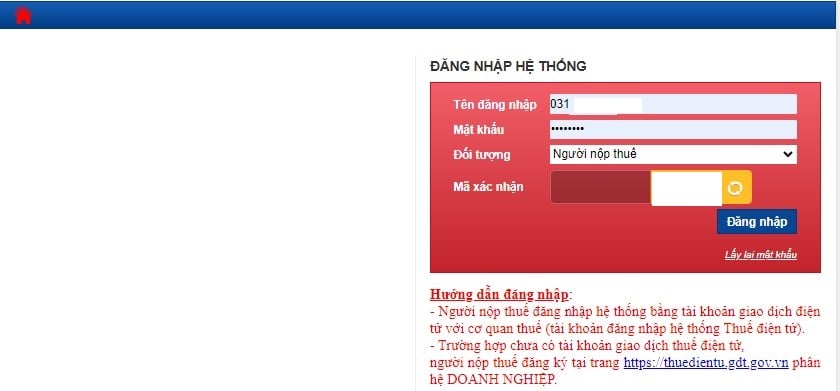

Bước 1: Đăng nhập trang web thuế điện tử theo đường dẫn: https://thuedientu.gdt.gov.vn/

Bước 2: Chọn "Doanh ngiệp"

Bước 3: Chọn "Đăng nhập"

Bước 4: Điền đầy đủ các thông tin và bấm Đăng nhập

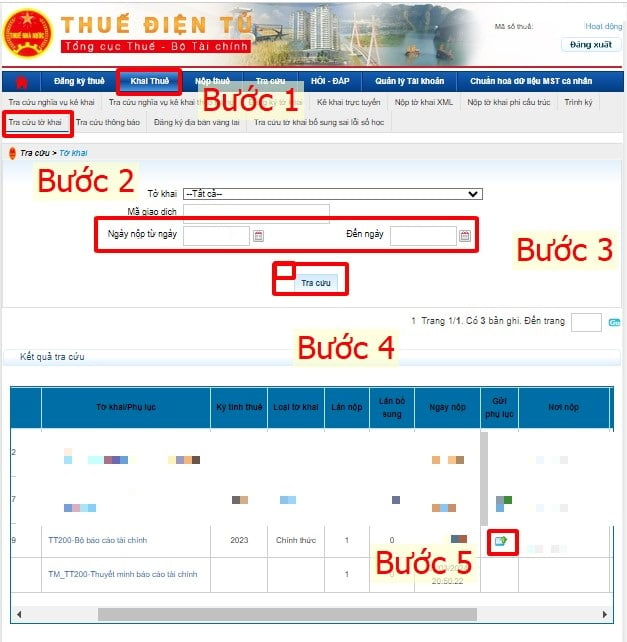

Bước 5: Chọn phục lục thuyết minh báo cáo tài chính cần nộp theo các bước như hướng dẫn

Bấm vào mục “Tra cứu” -> "Tờ khai" -> Chọn khoảng thời gian nộp -> Tra cứu.

-> Tiếp đó sẽ hiển thị "Kết quả tra cứu" -> Bấm vào cột "Gửi phụ lục" -> "Chọn tệp tờ khai" -> Chọn file Thuyết minh Báo cáo tài chính (Excel hoặc Word) đã làm -> Ký điện tử -> Nhập mã Pin -> Nộp Tờ khai.

Lỗi không nộp được Thuyết minh báo cáo tài chính:

- Khi nộp được BCTC rồi, nhưng khi nộp đính kèm Thuyết minh báo cáo tài chính thì bị lỗi không nộp được "Tệp tờ khai Thuyết minh BCTC chưa được ký điện tử"

=> Cách xử lý: Mở file Thuyết minh lên rồi chọn "Save As" chọn định dạng lưu như sau:

- Nếu là file Word:

“Word 97-2003 Document (*.doc)” hoặc "Word Document (*.docx)”

- Nếu là file Excel :

"Excel 97-2003 Workbook(*.xls)” hoặc ‘’Excel Workbook(*.xlsx)”.

Hướng dẫn cách nộp thuyết minh báo cáo tài chính trên thuế điện tử mới nhất 2025? (Hình từ Internet)

Phương pháp lập và trình bày Thuyết minh Báo cáo tài chính theo Thông tư 200 như thế nào?

Căn cứ Điều 115 Thông tư 200/2014/TT-BTC quy định về phương pháp lập và trình bày Thuyết minh Báo cáo tài chính (Mẫu số B09 - DN).

Dưới đây là phương pháp lập và trình bày Thuyết minh Báo cáo tài chính (Mẫu số B09 - DN):

(1) Mục đích của Bản thuyết minh Báo cáo tài chính:

- Bản thuyết minh Báo cáo tài chính là một bộ phận hợp thành không thể tách rời của Báo cáo tài chính doanh nghiệp dùng để mô tả mang tính tường thuật hoặc phân tích chi tiết các thông tin số liệu đã được trình bày trong Bảng Cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ cũng như các thông tin cần thiết khác theo yêu cầu của các chuẩn mực kế toán cụ thể.

- Bản thuyết minh Báo cáo tài chính cũng có thể trình bày những thông tin khác nếu doanh nghiệp xét thấy cần thiết cho việc trình bày trung thực, hợp lý Báo cáo tài chính.

(2) Nguyên tắc lập và trình bày Bản thuyết minh Báo cáo tài chính

- Khi lập Báo cáo tài chính năm, doanh nghiệp phải lập Bản thuyết minh Báo cáo tài chính theo đúng quy định của Chuẩn mực kế toán “Trình bày Báo cáo tài chính” và hướng dẫn tại Chế độ Báo cáo tài chính này.

- Khi lập Báo cáo tài chính giữa niên độ (kể cả dạng đầy đủ và dạng tóm lược) doanh nghiệp phải lập Bản thuyết minh Báo cáo tài chính chọn lọc theo quy định của Chuẩn mực kế toán “Báo cáo tài chính giữa niên độ” và Thông tư hướng dẫn chuẩn mực.

- Bản thuyết minh Báo cáo tài chính của doanh nghiệp phải trình bày những nội dung dưới đây:

+ Các thông tin về cơ sở lập và trình bày Báo cáo tài chính và các chính sách kế toán cụ thể được chọn và áp dụng đối với các giao dịch và các sự kiện quan trọng;

+ Trình bày các thông tin theo quy định của các chuẩn mực kế toán chưa được trình bày trong các Báo cáo tài chính khác (Các thông tin trọng yếu);

+ Cung cấp thông tin bổ sung chưa được trình bày trong các Báo cáo tài chính khác, nhưng lại cần thiết cho việc trình bày trung thực và hợp lý tình hình tài chính của doanh nghiệp.

- Bản thuyết minh Báo cáo tài chính phải được trình bày một cách có hệ thống. Doanh nghiệp được chủ động sắp xếp số thứ tự trong thuyết minh Báo cáo tài chính theo cách thức phù hợp nhất với đặc thù của mình theo nguyên tắc mỗi khoản mục trong Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ cần được đánh dấu dẫn tới các thông tin liên quan trong Bản thuyết minh Báo cáo tài chính.

(3) Cơ sở lập Bản thuyết minh Báo cáo tài chính

- Căn cứ vào Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ năm báo cáo;

- Căn cứ vào sổ kế toán tổng hợp; Sổ, thẻ kế toán chi tiết hoặc bảng tổng hợp chi tiết có liên quan;

- Căn cứ vào Bản thuyết minh Báo cáo tài chính năm trước;

- Căn cứ vào tình hình thực tế của doanh nghiệp và các tài liệu liên quan.

Xem chi tiết nội dung và phương pháp lập các chỉ tiêu lập và trình bày Thuyết minh Báo cáo tài chính theo Thông tư 200:

Phương pháp lập và trình bày Thuyết minh BCTC theo Thông tư 133 như thế nào?

Theo Điều 81 Thông tư 133/2016/TT-BTC quy định về phương pháp lập và trình bày Thuyết minh BCTC như sau:

(1) Mục đích của Bản thuyết minh Báo cáo tài chính

- Bản thuyết minh Báo cáo tài chính là một bộ phận hợp thành không thể tách rời của Báo cáo tài chính doanh nghiệp dùng để mô tả mang tính tường thuật hoặc phân tích chi tiết các thông tin số liệu đã được trình bày trong Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ cũng như các thông tin cần thiết khác.

- Bản thuyết minh Báo cáo tài chính cũng có thể trình bày những thông tin khác nếu doanh nghiệp xét thấy cần thiết cho việc trình bày trung thực, hợp lý Báo cáo tài chính.

(2) Nguyên tắc lập và trình bày Bản thuyết minh Báo cáo tài chính

- Khi lập Báo cáo tài chính, doanh nghiệp phải lập Bản thuyết minh Báo cáo tài chính theo hướng dẫn tại Thông tư này.

- Bản thuyết minh Báo cáo tài chính của doanh nghiệp phải trình bày những nội dung dưới đây:

+ Các thông tin về cơ sở lập và trình bày Báo cáo tài chính và các chính sách kế toán cụ thể được chọn và áp dụng đối với các giao dịch và các sự kiện quan trọng;

+ Cung cấp thông tin bổ sung chưa được trình bày trong các Báo cáo tài chính khác, nhưng lại cần thiết cho việc trình bày trung thực và hợp lý tình hình tài chính, kết quả kinh doanh của doanh nghiệp.

- Bản thuyết minh Báo cáo tài chính phải được trình bày một cách có hệ thống. Doanh nghiệp được chủ động sắp xếp số thứ tự trong thuyết minh Báo cáo tài chính theo cách thức phù hợp nhất với đặc thù của mình theo nguyên tắc mỗi khoản mục trong Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ cần được đánh dấu dẫn tới các thông tin liên quan trong Bản thuyết minh Báo cáo tài chính.

(3) Cơ sở lập Bản thuyết minh Báo cáo tài chính

- Căn cứ vào Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ kỳ báo cáo;

- Căn cứ vào sổ kế toán tổng hợp; Sổ, thẻ kế toán chi tiết hoặc bảng tổng hợp chi tiết có liên quan;

- Căn cứ vào Bản thuyết minh Báo cáo tài chính kỳ trước;

- Căn cứ vào tình hình thực tế của doanh nghiệp và các tài liệu liên quan.

Xem chi tiết nội dung và phương pháp lập các chỉ tiêu lập và trình bày Thuyết minh Báo cáo tài chính theo Thông tư 133:

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kể về người anh hùng dân tộc Võ Thị Sáu lớp 3 ngắn gọn, hay nhất 2025?

- Viết đoạn văn nêu lí do em yêu thích một câu chuyện về tình yêu thương hoặc lòng biết ơn lớp 4 hay, ngắn gọn?

- Toàn văn Nghị định 51/2025/NĐ-CP sửa đổi Nghị định 10/2022/NĐ-CP về lệ phí trước bạ?

- Nghị định 51/2025/NĐ-CP: Miễn thuế trước bạ ô tô điện đến khi nào?

- Lương giám đốc doanh nghiệp nhà nước không vượt quá 10 lần nhân viên?