Mẫu biên bản bàn giao tài sản cố định sửa chữa lớn hoàn thành theo Thông tư 200?

Mẫu biên bản bàn giao tài sản cố định sửa chữa lớn hoàn thành theo Thông tư 200?

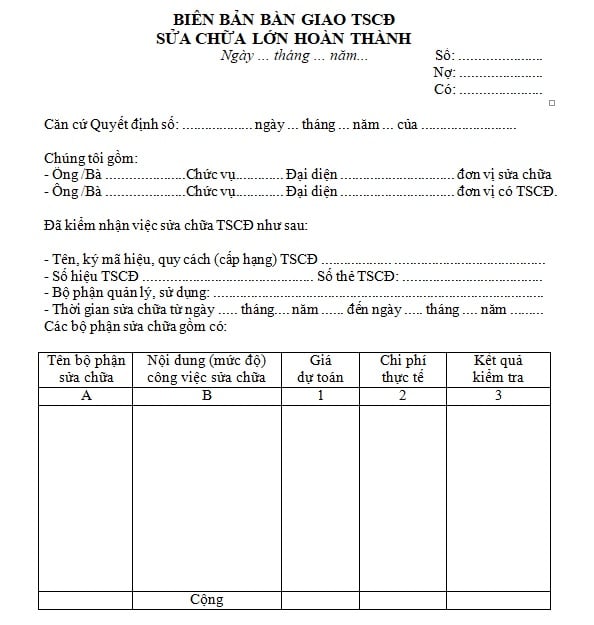

Mẫu biên bản bàn giao tài sản cố định sửa chữa lớn hoàn thành theo Thông tư 200 áp dụng cho mọi doanh nghiệp là Mẫu số 03 - TSCĐ tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Dưới đây là mẫu biên bản bàn giao tài sản cố định sửa chữa lớn hoàn thành theo Thông tư 200:

Tải mẫu biên bản bàn giao tài sản cố định sửa chữa lớn hoàn thành theo Thông tư 200:

Mẫu biên bản bàn giao tài sản cố định sửa chữa lớn hoàn thành theo Thông tư 200? (Hình từ Internet)

Tài liệu kế toán nào phải lưu trữ tối thiểu 10 năm?

Căn cứ theo quy định tại Điều 13 Nghị định 174/2016/NĐ-CP, các tài liệu kế toán phải lưu trữ tối thiểu 10 năm bao gồm:

- Chứng từ kế toán sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính, các bảng kê, bảng tổng hợp chi tiết, các sổ kế toán chi tiết, các sổ kế toán tổng hợp, báo cáo tài chính tháng, quý, năm của đơn vị kế toán, báo cáo quyết toán, báo cáo tự kiểm tra kế toán, biên bản tiêu hủy tài liệu kế toán lưu trữ và tài liệu khác sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính.

- Tài liệu kế toán liên quan đến thanh lý, nhượng bán tài sản cố định; báo cáo kết quả kiểm kê và đánh giá tài sản.

- Tài liệu kế toán của đơn vị chủ đầu tư, bao gồm tài liệu kế toán của các kỳ kế toán năm và tài liệu kế toán về báo cáo quyết toán dự án hoàn thành thuộc nhóm B, C.

- Tài liệu kế toán liên quan đến thành lập, chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, chuyển đổi loại hình doanh nghiệp hoặc chuyển đổi đơn vị, giải thể, phá sản, chấm dứt hoạt động, kết thúc dự án.

- Tài liệu liên quan tại đơn vị như hồ sơ kiểm toán của Kiểm toán Nhà nước, hồ sơ thanh tra, kiểm tra, giám sát của cơ quan nhà nước có thẩm quyền hoặc hồ sơ của các tổ chức kiểm toán độc lập.

- Các tài liệu khác không được quy định tại Điều 12 và Điều 14 Nghị định 174/2016/NĐ-CP.

- Trường hợp tài liệu kế toán quy định tại các khoản 1, 2, 3, 4, 5, 6 Điều 13 Nghị định 174/2016/NĐ-CP mà pháp luật khác quy định phải lưu trữ trên 10 năm thì thực hiện lưu trữ theo quy định đó.

Doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài cung cấp dịch vụ kế toán qua biên giới có trách nhiệm gì?

Căn cứ theo quy định tại Điều 32 Nghị định 174/2016/NĐ-CP, doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài cung cấp dịch vụ kế toán qua biên giới phải thực hiện các trách nhiệm dưới đây:

- Bố trí nhân sự để bảo đảm chất lượng dịch vụ kế toán. Tuân thủ quy định về các hành vi bị nghiêm cấm, các trường hợp không được cung cấp dịch vụ kế toán tại Điều 25 Nghị định 174/2016/NĐ-CP và các quy định khác có liên quan tại Luật Kế toán 2015.

- Tuân thủ chuẩn mực kế toán và chế độ kế toán Việt Nam khi thực hiện cung cấp dịch vụ kế toán qua biên giới tại Việt Nam.

- Nộp thuế và thực hiện các nghĩa vụ tài chính khác có liên quan đến cung cấp dịch vụ kế toán qua biên giới tại Việt Nam theo quy định của pháp luật hiện hành về thuế của Việt Nam.

- Định kỳ 6 tháng một lần, báo cáo Bộ Tài chính tình hình thực hiện hợp đồng cung cấp dịch vụ kế toán qua biên giới phát sinh trong kỳ tại Việt Nam theo mẫu báo cáo do Bộ Tài chính quy định.

- Cử người có trách nhiệm, đại diện cho doanh nghiệp báo cáo, giải trình cho các cơ quan chức năng của Việt Nam về hợp đồng dịch vụ kế toán, hồ sơ dịch vụ kế toán và các vấn đề khác liên quan đến việc cung cấp dịch vụ kế toán qua biên giới tại Việt Nam.

- Trong thời hạn 120 ngày kể từ ngày kết thúc năm tài chính, nộp cho Bộ Tài chính báo cáo tài chính hàng năm và văn bản nhận xét, đánh giá của cơ quan quản lý hành nghề dịch vụ kế toán nơi doanh nghiệp kinh doanh dịch vụ kế toán nước ngoài đóng trụ sở chính về tình hình thực hiện và tuân thủ các quy định pháp luật về kinh doanh dịch vụ kế toán và các quy định pháp luật khác.

- Thực hiện các quyền, nghĩa vụ của doanh nghiệp kinh doanh dịch vụ kế toán quy định tại Nghị định 174/2016/NĐ-CP và tuân thủ các quy định tại Luật Kế toán 2015 và các quy định pháp luật khác có liên quan của Việt Nam.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Trường hợp chứng thư chữ ký số công cộng của thuê bao bị thu hồi từ 10/04/2025?

- Đề cương tuyên truyền kỷ niệm 50 năm Ngày Giải phóng miền Nam, thống nhất đất nước (30/4/1975 - 30/4/2025)?

- Ngày Bảo hiểm y tế Việt Nam là ngày nào?

- Bài phát biểu của học sinh chúc mừng 8 3 2025 cấp tiểu học, THCS, THPT hay nhất?

- Không đăng ký nội quy lao động có bị phạt không?