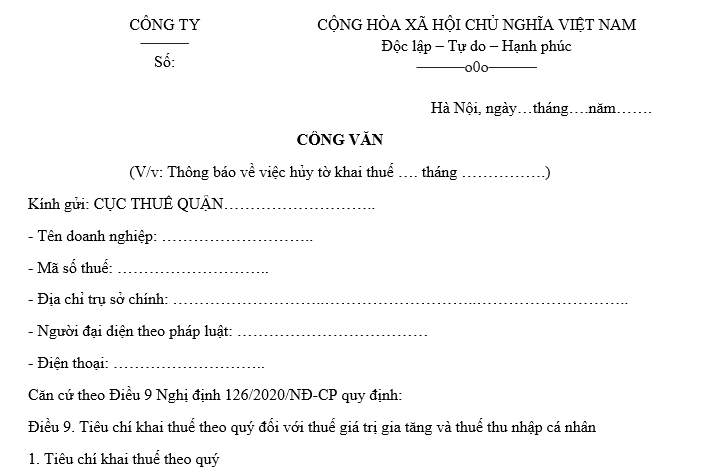

Mẫu Công văn xin hủy tờ khai thuế đã nộp chuẩn pháp lý năm 2025?

Mẫu Công văn xin hủy tờ khai thuế đã nộp chuẩn pháp lý năm 2025?

Công văn xin hủy tờ khai thuế là văn bản chính thức do người nộp thuế (cá nhân hoặc doanh nghiệp) soạn thảo và gửi đến cơ quan thuế để đề nghị hủy bỏ hoặc rút lại tờ khai thuế đã được nộp trước đó.

Công văn xin hủy tờ khai thuế được áp dụng khi người nộp thuế phát hiện có sai sót trong tờ khai, thông tin không chính xác hoặc khi có các lý do khác khiến tờ khai đó không còn phù hợp với thực tế.

Dưới đây là mẫu Công văn xin hủy tờ khai thuế đã nộp chuẩn pháp lý năm 2025:

Tải về Mẫu Công văn xin hủy tờ khai thuế đã nộp chuẩn pháp lý năm 2025

Mẫu Công văn xin hủy tờ khai thuế đã nộp chuẩn pháp lý năm 2025? (Hình từ Internet)

Hồ sơ khai thuế gồm những gì?

Căn cứ Điều 43 Luật Quản lý thuế 2019 quy định hồ sơ khai thuế gồm những giấy tờ sau:

[1] Hồ sơ khai thuế đối với loại thuế khai và nộp theo tháng là tờ khai thuế tháng

[2] Hồ sơ khai thuế đối với loại thuế khai và nộp theo quý là tờ khai thuế quý

[3] Hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm bao gồm:

- Hồ sơ khai thuế năm gồm tờ khai thuế năm và các tài liệu khác có liên quan đến xác định số tiền thuế phải nộp

- Hồ sơ khai quyết toán thuế khi kết thúc năm gồm tờ khai quyết toán thuế năm, báo cáo tài chính năm, tờ khai giao dịch liên kết; các tài liệu khác có liên quan đến quyết toán thuế

[4] Hồ sơ khai thuế đối với loại thuế khai và nộp theo từng lần phát sinh nghĩa vụ thuế bao gồm:

- Tờ khai thuế

- Hóa đơn, hợp đồng và chứng từ khác có liên quan đến nghĩa vụ thuế theo quy định của pháp luật

[5] Đối với hàng hóa xuất khẩu, nhập khẩu thì hồ sơ hải quan theo quy định của Luật Hải quan được sử dụng làm hồ sơ khai thuế

[6] Hồ sơ khai thuế đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng, chuyển đổi loại hình doanh nghiệp, tổ chức lại doanh nghiệp bao gồm:

- Tờ khai quyết toán thuế;

- Báo cáo tài chính đến thời điểm chấm dứt hoạt động hoặc chấm dứt hợp đồng hoặc chuyển đổi loại hình doanh nghiệp hoặc tổ chức lại doanh nghiệp;

- Tài liệu khác có liên quan đến quyết toán thuế.

[7] Báo cáo lợi nhuận liên quốc gia trong trường hợp người nộp thuế là công ty mẹ tối cao của tập đoàn tại Việt Nam có phát sinh giao dịch liên kết xuyên biên giới và có mức doanh thu hợp nhất toàn cầu vượt mức quy định hoặc người nộp thuế có công ty mẹ tối cao tại nước ngoài mà công ty mẹ tối cao có nghĩa vụ lập báo cáo lợi nhuận liên quốc gia theo quy định của nước sở tại.

Chính phủ quy định địa điểm nộp hồ sơ khai thuế trong trường hợp nào?

Căn cứ Điều 45 Luật Quản lý thuế 2019 quy định địa điểm nộp hồ sơ khai thuế:

Điều 45. Địa điểm nộp hồ sơ khai thuế

1. Người nộp thuế nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp.

2. Trường hợp nộp hồ sơ khai thuế theo cơ chế một cửa liên thông thì địa điểm nộp hồ sơ khai thuế thực hiện theo quy định của cơ chế đó.

3. Địa điểm nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện theo quy định của Luật Hải quan.

4. Chính phủ quy định địa điểm nộp hồ sơ khai thuế đối với các trường hợp sau đây:

a) Người nộp thuế có nhiều hoạt động sản xuất, kinh doanh;

b) Người nộp thuế thực hiện hoạt động sản xuất, kinh doanh ở nhiều địa bàn; người nộp thuế có phát sinh nghĩa vụ thuế đối với các loại thuế khai và nộp theo từng lần phát sinh;

c) Người nộp thuế có phát sinh nghĩa vụ thuế đối với các khoản thu từ đất; cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản;

[...]

Theo quy định trên, Chính phủ quy định địa điểm nộp hồ sơ khai thuế trong trường hợp sau:

- Người nộp thuế có nhiều hoạt động sản xuất, kinh doanh

- Người nộp thuế thực hiện hoạt động sản xuất, kinh doanh ở nhiều địa bàn; người nộp thuế có phát sinh nghĩa vụ thuế đối với các loại thuế khai và nộp theo từng lần phát sinh

- Người nộp thuế có phát sinh nghĩa vụ thuế đối với các khoản thu từ đất; cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản

- Người nộp thuế có phát sinh nghĩa vụ thuế quyết toán thuế thu nhập cá nhân

- Người nộp thuế thực hiện khai thuế thông qua giao dịch điện tử và các trường hợp cần thiết khác

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu bài phát biểu của thầy thuốc nhân ngày Thầy thuốc Việt Nam 27 tháng 2 hay nhất năm 2025?

- Phí làm lại thẻ căn cước năm 2025 mất bao nhiêu tiền?

- Học phí lớp đào tạo nghề luật sư (Chương trình đào tạo luật sư phục vụ hội nhập quốc tế) khóa 9 năm 2025 tại TP Hà Nội và TP Hồ Chí Minh?

- Mẫu hợp đồng thuê địa điểm dạy thêm ngoài nhà trường theo Thông tư 29 dành cho giáo viên mới nhất?

- Violympic bao nhiêu điểm là đậu cấp tỉnh năm 2024 - 2025?