Tải Phụ lục giao dịch liên kết theo Nghị định 20/2025/NĐ-CP áp dụng từ 27/3/2025?

- Tải Phụ lục giao dịch liên kết theo Nghị định 20 2025/NĐ-CP áp dụng từ 27/3/2025?

- Chi phí lãi vay được trừ khi xác định thu nhập chịu thuế TNDN đối với doanh nghiệp có giao dịch liên kết được tính thế nào?

- Cơ sở dữ liệu sử dụng trong kê khai, xác định giá giao dịch liên kết của người nộp thuế gồm những gì?

Tải Phụ lục giao dịch liên kết theo Nghị định 20 2025/NĐ-CP áp dụng từ 27/3/2025?

Ngày 10/2/2025, Chính phủ ban hành Nghị định 20/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 132/2020/NĐ-CP ngày 05 tháng 11 năm 2020 của Chính phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết.

Theo đó, căn cứ Điều 2 Nghị định 20/2025/NĐ-CP có quy định cụ thể như sau:

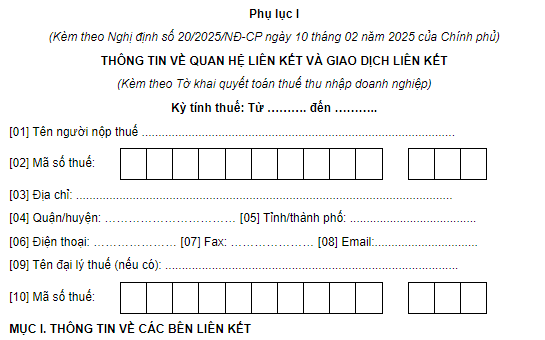

Điều 2. Thay thế Phụ lục I - Thông tin về quan hệ liên kết và giao dịch liên kết ban hành kèm theo Nghị định số 132/2020/NĐ-CP ngày 05 tháng 11 năm 2020 của Chính phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết bằng Phụ lục I ban hành kèm theo Nghị định này.

Đồng thời, Nghị định 20/2025/NĐ-CP có hiệu lực từ ngày 27/03/2025, áp dụng từ kỳ tính thuế thu nhập doanh nghiệp 2024.

Như vậy, Phụ lục Thông tin về quan hệ liên kết và giao dịch liên kết tại Nghị định 20/2025/NĐ-CP có hiệu lực từ ngày 27/03/2025, áp dụng từ kỳ tính thuế thu nhập doanh nghiệp 2024 có dạng như sau:

Tải Phụ lục giao dịch liên kết theo Nghị định 20 2025/NĐ-CP áp dụng từ 27/3/2025

* Trên đây là Thông tin Tải Phụ lục giao dịch liên kết theo Nghị định 20 2025/NĐ-CP áp dụng từ 27/3/2025?

Tải Phụ lục giao dịch liên kết theo Nghị định 20/2025/NĐ-CP áp dụng từ 27/3/2025? (Hình từ Internet)

Chi phí lãi vay được trừ khi xác định thu nhập chịu thuế TNDN đối với doanh nghiệp có giao dịch liên kết được tính thế nào?

Căn cứ khoản 3 Điều 16 Nghị định 132/2020/NĐ-CP, tổng chi phí lãi vay được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp đối với doanh nghiệp có giao dịch liên kết như sau:

- Tổng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ của người nộp thuế được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không vượt quá 30% của tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ cộng chi phí khấu hao phát sinh trong kỳ của người nộp thuế;

- Phần chi phí lãi vay không được trừ theo quy định tại điểm a khoản 3 Điều 16 Nghị định 132/2020/NĐ-CP được chuyển sang kỳ tính thuế tiếp theo khi xác định tổng chi phí lãi vay được trừ trong trường hợp tổng chi phí lãi vay phát sinh được trừ của kỳ tính thuế tiếp theo thấp hơn mức quy định tại điểm a khoản này. Thời gian chuyển chi phí lãi vay tính liên tục không quá 05 năm kể từ năm tiếp sau năm phát sinh chi phí lãi vay không được trừ;

- Quy định tại điểm a khoản 3 Điều 16 Nghị định 132/2020/NĐ-CP không áp dụng với các khoản vay của người nộp thuế là tổ chức tín dụng theo Luật Các tổ chức tín dụng 2024; tổ chức kinh doanh bảo hiểm theo Luật Kinh doanh bảo hiểm; các khoản vay vốn hỗ trợ phát triển chính thức (ODA), vay ưu đãi của Chính phủ thực hiện theo phương thức Chính phủ đi vay nước ngoài cho các doanh nghiệp vay lại; các khoản vay thực hiện chương trình mục tiêu quốc gia (chương trình nông thôn mới và giảm nghèo bền vững); các khoản vay đầu tư chương trình, dự án thực hiện chính sách phúc lợi xã hội của Nhà nước (nhà ở tái định cư, nhà ở công nhân, sinh viên, nhà ở xã hội và dự án phúc lợi công cộng khác);

- Người nộp thuế kê khai tỷ lệ chi phí lãi vay trong kỳ tính thuế theo Phụ lục I ban hành kèm theo Nghị định 132/2020/NĐ-CP

Cơ sở dữ liệu sử dụng trong kê khai, xác định giá giao dịch liên kết của người nộp thuế gồm những gì?

Tại khoản 1 Điều 17 Nghị định 132/2020/NĐ-CP quy định cụ thể như sau:

Điều 17. Cơ sở dữ liệu sử dụng trong kê khai, xác định, quản lý giá giao dịch liên kết

1. Cơ sở dữ liệu sử dụng trong kê khai, xác định giá giao dịch liên kết của người nộp thuế, bao gồm:

a) Cơ sở dữ liệu thương mại là thông tin, số liệu tài chính, kinh tế được các tổ chức kinh doanh dữ liệu thu thập, tập hợp, chuẩn hóa, lưu trữ, cập nhật, cung cấp bằng các phần mềm hỗ trợ truy cập, quản lý với các công cụ, ứng dụng được lập trình sẵn, hỗ trợ tiện ích cho người sử dụng có thể tìm kiếm, truy cập và sử dụng dữ liệu tài chính, kinh tế của các doanh nghiệp trong và ngoài Việt Nam theo ngành nghề sản xuất kinh doanh, theo khu vực địa lý hoặc các tiêu chí tìm kiếm theo yêu cầu khác phục vụ mục đích so sánh, xác định đối tượng tương đồng trong kê khai và quản lý giá giao dịch liên kết;

[...]

Như vậy, cơ sở dữ liệu sử dụng trong kê khai, xác định giá giao dịch liên kết của người nộp thuế, bao gồm:

- Cơ sở dữ liệu thương mại là thông tin, số liệu tài chính, kinh tế được các tổ chức kinh doanh dữ liệu thu thập, tập hợp, chuẩn hóa, lưu trữ, cập nhật, cung cấp bằng các phần mềm hỗ trợ truy cập, quản lý với các công cụ, ứng dụng được lập trình sẵn, hỗ trợ tiện ích cho người sử dụng có thể tìm kiếm, truy cập và sử dụng dữ liệu tài chính, kinh tế của các doanh nghiệp trong và ngoài Việt Nam theo ngành nghề sản xuất kinh doanh, theo khu vực địa lý hoặc các tiêu chí tìm kiếm theo yêu cầu khác phục vụ mục đích so sánh, xác định đối tượng tương đồng trong kê khai và quản lý giá giao dịch liên kết;

- Thông tin dữ liệu của các doanh nghiệp được công bố công khai trên thị trường chứng khoán;

- Thông tin, dữ liệu công bố trên các sàn giao dịch hàng hóa, dịch vụ trong nước và quốc tế;

- Thông tin do các cơ quan bộ, ngành trong nước công bố công khai hoặc các nguồn chính thức khác.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Valentine 14 2 là valentine gì? 14 tháng 2 ai nên tặng quà cho ai?

- Tiết khí mùa Hạ? Các tiết khí mùa Hạ 2025 chi tiết nhất?

- Nội dung đánh giá an toàn kỹ thuật công trình phát điện được thực hiện như thế nào?

- Tiết khí mùa Xuân 2025? Tên gọi 6 tiết khí mùa xuân chi tiết nhất?

- Điều kiện sử dụng điện làm phương tiện bảo vệ trực tiếp cần đáp ứng như thế nào?