Thuế suất thuế tiêu thụ đặc biệt của bia là bao nhiêu %?

Thuế suất thuế tiêu thụ đặc biệt của bia là bao nhiêu %?

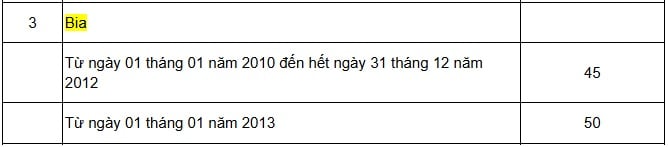

Căn cứ theo Điều 7 Luật Thuế tiêu thụ đặc biệt 2008 được sửa đổi bởi khoản 4 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 có quy định về biểu thuế suất thuế tiêu thụ đặc biệt đối với hàng hóa, dịch vụ như sau:

Căn cứ theo Điều 5 Luật Thuế tiêu thụ đặc biệt 2008 quy định như sau:

Điều 5. Căn cứ tính thuế

Căn cứ tính thuế tiêu thụ đặc biệt là giá tính thuế của hàng hóa, dịch vụ chịu thuế và thuế suất. Số thuế tiêu thụ đặc biệt phải nộp bằng giá tính thuế tiêu thụ đặc biệt nhân với thuế suất thuế tiêu thụ đặc biệt.

Theo đó, thuế suất thuế tiêu thụ đặc biệt của bia hiện nay là 50%.

Khi đó, số thuế tiêu thụ đặc biệt của bia được tính theo công thức sau:

Thuế TTĐB bia = Giá tính thuế x 50%

.jpg)

Thuế suất thuế tiêu thụ đặc biệt của bia là bao nhiêu %? (Hình từ Internet)

Người nộp thuế tiêu thụ đặc biệt gồm ai?

Căn cứ theo Điều 4 Luật Thuế tiêu thụ đặc biệt 2008, người nộp thuế tiêu thụ đặc biệt gồm tổ chức, cá nhân sản xuất, nhập khẩu hàng hóa và kinh doanh dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

Trường hợp tổ chức, cá nhân có hoạt động kinh doanh xuất khẩu mua hàng hoá thuộc diện chịu thuế tiêu thụ đặc biệt của cơ sở sản xuất để xuất khẩu nhưng không xuất khẩu mà tiêu thụ trong nước thì tổ chức, cá nhân có hoạt động kinh doanh xuất khẩu là người nộp thuế tiêu thụ đặc biệt.

Thời điểm xác định thuế TTĐB đối với hàng hóa là khi nào?

Căn cứ theo khoản 12 Điều 5 Thông tư 195/2015/TT-BTC quy định như sau:

Điều 5. Giá tính thuế tiêu thụ đặc biệt

[...]

10. Giá tính thuế TTĐB đối với hàng hóa, dịch vụ quy định từ khoản 1 đến khoản 9 Điều này bao gồm cả khoản thu thêm tính ngoài giá bán hàng hóa, giá cung ứng dịch vụ (nếu có) mà cơ sở sản xuất kinh doanh được hưởng. Riêng đối với mặt hàng thuốc lá giá tính thuế TTĐB bao gồm cả khoản đóng góp bắt buộc và kinh phí hỗ trợ quy định tại Luật phòng, chống tác hại của thuốc lá.

Giá tính thuế được tính bằng đồng Việt Nam. Trường hợp người nộp thuế có phát sinh doanh thu, giá tính thuế bằng ngoại tệ thì phải quy đổi ra đồng Việt Nam theo tỷ giá giao dịch thực tế theo quy định của Luật quản lý thuế và các văn bản hướng dẫn thi hành.

Đối với hàng hóa nhập khẩu: việc quy đổi tỷ giá giữa đồng Việt Nam với đồng tiền nước ngoài dùng để xác định trị giá tính thuế được thực hiện theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu.

11. Trường hợp cơ sở sản xuất, kinh doanh không thực hiện hoặc thực hiện không đúng chế độ hóa đơn, chứng từ thì cơ quan thuế căn cứ vào tình hình sản xuất kinh doanh thực tế để ấn định doanh thu theo quy định của Luật Quản lý thuế và xác định số thuế TTĐB phải nộp.

12. Thời điểm xác định thuế TTĐB như sau:

- Đối với hàng hóa: thời điểm phát sinh doanh thu đối với hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hoá cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với dịch vụ: thời điểm phát sinh doanh thu là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hoá đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với hàng hóa nhập khẩu là thời điểm đăng ký tờ khai hải quan.

13. Cơ sở sản xuất, nhập khẩu hàng hóa, kinh doanh dịch vụ chịu thuế TTĐB phải thực hiện đúng chế độ kế toán, hóa đơn, chứng từ khi mua, bán hàng hóa, kinh doanh dịch vụ và vận chuyển hàng hóa theo quy định của pháp luật.

Cơ sở sản xuất khi bán hàng hóa, giao hàng cho các chi nhánh, cơ sở phụ thuộc, đại lý đều phải sử dụng hóa đơn. Trường hợp chi nhánh, cửa hàng trực thuộc đặt trên cùng một tỉnh, thành phố với cơ sở sản xuất hoặc hàng xuất chuyển kho thì cơ sở được sử dụng phiếu xuất kho kiêm vận chuyển nội bộ kèm theo lệnh điều động nội bộ.

[...]

Như vậy, thời điểm xác định thuế TTĐB đối với hàng hóa là thời điểm phát sinh doanh thu đối với hàng hóa, tức là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hoá cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Đối với hàng hóa nhập khẩu thì thời điểm xác định thuế TTĐB là thời điểm đăng ký tờ khai hải quan.

%20(1).jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Luật Biển Việt Nam mới nhất hiện nay?

- 08 hành vi bị nghiêm cấm trong bảo vệ đấu tranh chống tham nhũng 2025?

- Chỉ số IQ là gì? Chỉ số IQ của người bình thường là bao nhiêu?

- Cúng Rằm tháng Giêng 2025 vào ngày nào? Muốn sử dụng người lao động làm thêm giờ Rằm tháng Giêng 2025 cần đáp ứng các yêu cầu gì?

- Trọn bộ câu hỏi trắc nghiệm Quy định 232-QĐ/TW 2025 thi hành Điều lệ Đảng file Word?