Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký áp dụng từ 6/2/2025?

- Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký áp dụng từ 6/2/2025?

- DN không hoạt động tại địa chỉ đăng ký, nhưng chưa bị thu hồi giấy phép và chấm dứt mã số thuế. Vậy có thể khôi phục lại mã số thuế không?

- Cơ quan thuế tiếp nhận hồ sơ đăng ký thuế của người nộp thuế qua các hình thức nào?

Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký áp dụng từ 6/2/2025?

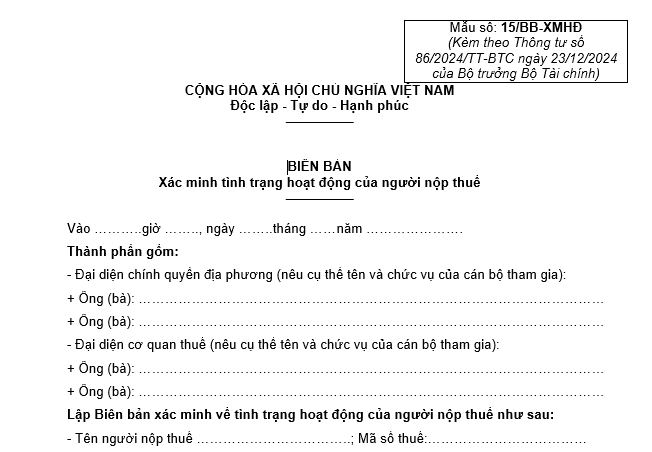

Mẫu Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký áp dụng từ 6/2/2025 là Mẫu 15/BB-XMHĐ được quy định tại Phụ lục 2 ban hành kèm theo Thông tư 86/2024/TT-BTC, mẫu có dạng như sau:

Tải Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký áp dụng từ 6/2/2025

Lưu ý:

(1) Trường hợp người nộp thuế có hoạt động kinh doanh tại địa chỉ đã đăng ký/địa chỉ đề nghị khôi phục mã số thuế: Người nộp thuế phải ký xác nhận vào Biên bản và thực hiện đầy đủ các nghĩa vụ thuế, yêu cầu của cơ quan thuế theo quy định của pháp luật.

(2) Trường hợp người nộp thuế không có hoạt động kinh doanh tại địa chỉ đã đăng ký/địa chỉ đề nghị khôi phục mã số thuế: Cơ quan chính quyền địa phương xác nhận kết quả xác minh vào Biên bản để cơ quan thuế có căn cứ xử lý tiếp theo quy định.

Biên bản xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký áp dụng từ 6/2/2025? (Hình từ Internet)

DN không hoạt động tại địa chỉ đăng ký, nhưng chưa bị thu hồi giấy phép và chấm dứt mã số thuế. Vậy có thể khôi phục lại mã số thuế không?

Căn cứ khoản 2 Điều 40 Luật Quản lý thuế 2019 quy định về khôi phục mã số thuế như sau:

Điều 40. Khôi phục mã số thuế

1. Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh nếu được khôi phục tình trạng pháp lý theo quy định của pháp luật về đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì đồng thời được khôi phục mã số thuế.

2. Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế nộp hồ sơ đề nghị khôi phục mã số thuế đến cơ quan thuế quản lý trực tiếp trong các trường hợp sau đây:

a) Được cơ quan có thẩm quyền có văn bản hủy bỏ văn bản thu hồi giấy chứng nhận đăng ký kinh doanh hoặc giấy phép tương đương;

b) Khi có nhu cầu tiếp tục hoạt động kinh doanh sau khi đã có hồ sơ chấm dứt hiệu lực mã số thuế gửi đến cơ quan thuế nhưng cơ quan thuế chưa ban hành thông báo chấm dứt hiệu lực mã số thuế;

c) Khi cơ quan thuế có thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký nhưng chưa bị thu hồi giấy phép và chưa bị chấm dứt hiệu lực mã số thuế.

3. Mã số thuế được tiếp tục sử dụng trong các giao dịch kinh tế kể từ ngày quyết định khôi phục tình trạng pháp lý của cơ quan đăng ký kinh doanh có hiệu lực hoặc ngày cơ quan thuế thông báo khôi phục mã số thuế.

4. Hồ sơ đề nghị khôi phục mã số thuế bao gồm:

a) Văn bản đề nghị khôi phục mã số thuế;

b) Các giấy tờ khác có liên quan.

Theo đó, người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế nộp hồ sơ đề nghị khôi phục mã số thuế đến cơ quan thuế quản lý trực tiếp trong các trường hợp sau đây:

- Được cơ quan có thẩm quyền có văn bản hủy bỏ văn bản thu hồi giấy chứng nhận đăng ký kinh doanh hoặc giấy phép tương đương;

- Khi có nhu cầu tiếp tục hoạt động kinh doanh sau khi đã có hồ sơ chấm dứt hiệu lực mã số thuế gửi đến cơ quan thuế nhưng cơ quan thuế chưa ban hành thông báo chấm dứt hiệu lực mã số thuế;

- Khi cơ quan thuế có thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký nhưng chưa bị thu hồi giấy phép và chưa bị chấm dứt hiệu lực mã số thuế.

Như vậy, trong trường hợp cơ quan thuế có thông báo cho doanh nghiệp không hoạt động tại địa chỉ đã đăng ký nhưng chưa bị thu hồi giấy phép và chưa bị chấm dứt hiệu lực mã số thuế thì người nộp thuế vẫn có thể nộp hồ sơ đề nghị khôi phục mã số thuế theo quy định của pháp luật.

Cơ quan thuế tiếp nhận hồ sơ đăng ký thuế của người nộp thuế qua các hình thức nào?

Căn cứ khoản 2 Điều 41 Luật Quản lý thuế 2019 quy định cụ thể như sau:

Điều 41. Trách nhiệm của Bộ trưởng Bộ Tài chính, cơ quan thuế trong việc đăng ký thuế

1. Bộ trưởng Bộ Tài chính quy định chi tiết về hồ sơ; quy định thủ tục, mẫu biểu đăng ký thuế quy định tại các điều 31, 34, 36, 37, 38, 39 và 40 của Luật này.

2. Cơ quan thuế tiếp nhận hồ sơ đăng ký thuế của người nộp thuế qua các hình thức sau:

a) Nhận hồ sơ trực tiếp tại cơ quan thuế;

b) Nhận hồ sơ gửi qua đường bưu chính;

c) Nhận hồ sơ điện tử qua cổng giao dịch điện tử của cơ quan thuế và từ hệ thống thông tin quốc gia về đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh.

3. Cơ quan thuế xử lý hồ sơ đăng ký thuế theo quy định sau đây:

a) Trường hợp hồ sơ đầy đủ thì thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ đăng ký thuế chậm nhất là 03 ngày làm việc kể từ ngày nhận đủ hồ sơ;

b) Trường hợp hồ sơ không đầy đủ thì thông báo cho người nộp thuế chậm nhất là 02 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

[....]

Như vậy, cơ quan thuế tiếp nhận hồ sơ đăng ký thuế của người nộp thuế qua các hình thức sau:

- Nhận hồ sơ trực tiếp tại cơ quan thuế;

- Nhận hồ sơ gửi qua đường bưu chính;

- Nhận hồ sơ điện tử qua cổng giao dịch điện tử của cơ quan thuế và từ hệ thống thông tin quốc gia về đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh.

Quý khách cần hỏi thêm thông tin về Người nộp thuế có thể đặt câu hỏi tại đây.

- Còn bao nhiêu ngày đến 30 4 2025?

- Ngày 4 tháng 2 năm 2025 là ngày bao nhiêu âm? Ngày 4/2/2025 là mùng mấy tết?

- Ngày 6 tháng 2 năm 2025 là ngày bao nhiêu âm? Ngày 6/2/2025 là mùng mấy tết?

- Tổng hợp mẫu quyết định bổ nhiệm chuẩn nhất cho mọi chức vụ năm 2025?

- Cách tính mức bình quân tiền lương tháng đóng BHXH từ ngày 01/7/2025?