Bậc 3 lệ phí môn bài năm 2025 là bao nhiêu?

Bậc 3 lệ phí môn bài năm 2025 là bao nhiêu?

Căn cứ Điều 4 Thông tư 302/2016/TT-BTC được sửa đổi bởi khoản 3; khoản 4 Điều 1 Thông tư 65/2020/TT-BTC quy định mức thu lệ phí môn bài:

Điều 4. Mức thu lệ phí môn bài

1. Mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

a) Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 (ba triệu) đồng/năm;

b) Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 (hai triệu) đồng/năm;

c) Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 (một triệu) đồng/năm.

[...]

2. Mức thu lệ phí môn bài đối với cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

a) Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 500 triệu đồng/năm: 1.000.000 (một triệu) đồng/năm;

b) Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 300 đến 500 triệu đồng/năm: 500.000 (năm trăm nghìn) đồng/năm;

c) Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 100 đến 300 triệu đồng/năm: 300.000 (ba trăm nghìn) đồng/năm.

[...]

Theo quy định trên, bậc 3 lệ phí môn bài năm 2025 như sau:

- 1.000.000 (một triệu) đồng/năm đối với chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ. Trừ trường hợp sau:

+ Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng

+ Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống

- 300.000 (ba trăm nghìn) đồng/năm đối với cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có doanh thu trên 100 đến 300 triệu đồng/năm

Bậc 3 lệ phí môn bài năm 2025 là bao nhiêu? (Hình từ Internet)

Cá nhân hoạt động sản xuất, kinh doanh không thường xuyên có chịu lệ phí môn bài không?

Căn cứ Điều 3 Thông tư 302/2016/TT-BTC được sửa đổi bổ sung ở khoản 2 Điều 1 Thông tư 65/2020/TT-BTC quy định miễn lệ phí môn bài:

Điều 3. Miễn lệ phí môn bài

Các trường hợp được miễn lệ phí môn bài thực hiện theo quy định tại Điều 3 Nghị định số 139/2016/NĐ-CP ngày 04/10/2016 của Chính phủ quy định về lệ phí môn bài và khoản 1 Điều 1 Nghị định số 22/2020/NĐ-CP ngày 24/02/2020 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 139/2016/NĐ-CP ngày 04/10/2016 của Chính phủ quy định về lệ phí môn bài. Riêng các trường hợp miễn lệ phí môn bài quy định tại khoản 1, khoản 2 Điều 3 Nghị định số 139/2016/NĐ-CP và khoản 1 Điều 1 Nghị định số 22/2020/NĐ-CP xác định như sau:

[...]

2. Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh không thường xuyên; không có địa điểm kinh doanh cố định.

Kinh doanh không thường xuyên; không có địa điểm kinh doanh cố định thực hiện theo hướng dẫn tại điểm a khoản 1 Điều 3 Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính hướng dẫn thực hiện thuế giá trị gia tăng và thuế thu nhập cá nhân đối với cá nhân cư trú có hoạt động kinh doanh; hướng dẫn thực hiện một số nội dung sửa đổi, bổ sung về thuế thu nhập cá nhân quy định tại Luật sửa đổi, bổ sung một số điều của các Luật về thuế số 71/2014/QH13 và Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế.

Cá nhân, nhóm cá nhân, hộ gia đình không có địa điểm kinh doanh cố định hướng dẫn tại khoản này bao gồm cả trường hợp cá nhân là xã viên hợp tác xã và hợp tác xã đã nộp lệ phí môn bài theo quy định đối với hợp tác xã; cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, đại lý bán đúng giá thực hiện khấu trừ thuế tại nguồn; cá nhân hợp tác kinh doanh với tổ chức theo quy định của pháp luật về thuế thu nhập cá nhân.

[...]

Theo đó, cá nhân hoạt động sản xuất, kinh doanh không thường xuyên được miễn lệ phí môn bài.

Kinh doanh không thường xuyên được xác định tùy theo đặc điểm hoạt động sản xuất, kinh doanh của từng lĩnh vực, ngành nghề và do cá nhân tự xác định để lựa chọn hình thức khai thuế theo phương pháp khoán hoặc khai thuế theo từng lần phát sinh hướng dẫn.

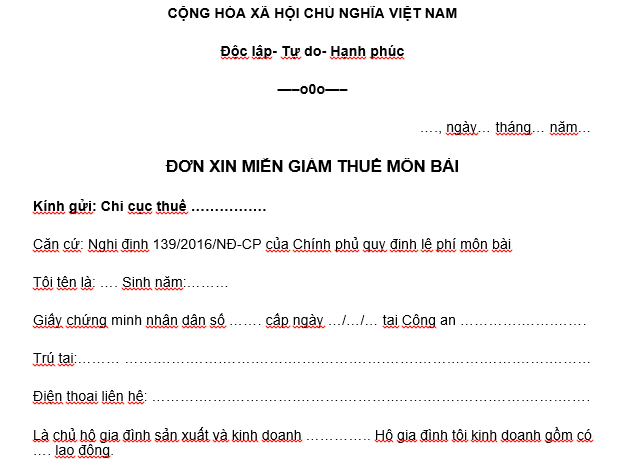

Mẫu đơn xin miễn lệ phí môn bài mới nhất năm 2025?

Dưới đây là mẫu đơn xin miễn lệ phí môn bài mới nhất năm 2025:

Tải về Mẫu đơn xin miễn lệ phí môn bài mới nhất năm 2025

Các lưu ý khi viết đơn xin miễn lệ phí môn bài

- Đơn xin miễn lệ phí môn bài phải được viết bằng tiếng Việt, rõ ràng, đầy đủ thông tin theo quy định.

- Người nộp thuế cần căn cứ vào các quy định của pháp luật để điền đầy đủ và chính xác các thông tin cần thiết trong đơn.

- Đơn xin miễn lệ phí môn bài phải có xác nhận của người đại diện theo pháp luật của tổ chức, hộ gia đình, cá nhân nộp thuế.

- Người nộp thuế có thể nộp đơn xin miễn lệ phí môn bài trực tiếp tại Chi cục Thuế hoặc gửi qua đường bưu điện.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Còn bao nhiêu ngày đến 30 4 2025?

- 9 tháng 2 năm 2025 là ngày bao nhiêu âm lịch? NLĐ được nghỉ làm ngày này không?

- 7 tháng 2 năm 2025 là ngày bao nhiêu âm? Tháng 2 2025 có ngày lễ nào ở Việt Nam NLĐ được nghỉ hưởng nguyên lương không?

- Lấy ý kiến về quy hoạch đô thị và nông thôn của cơ quan nào từ ngày 01/7/2025?

- Hợp thửa, tách thửa có cần phải cấp mới giấy chứng nhận quyền sử dụng đất không?