Tải Đơn đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế mới nhất 2024?

Tải Đơn đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế mới nhất 2024?

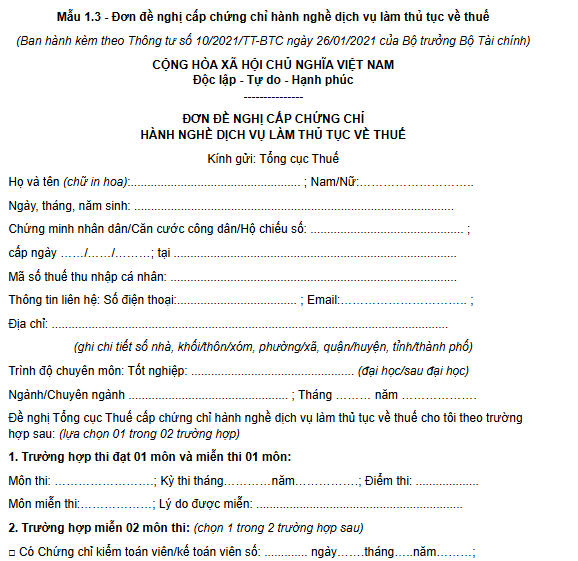

Đơn đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế mới nhất 2024 là Mẫu 1.3 được quy định tại Phụ lục ban hành kèm theo Thông tư 10/2021/TT-BTC, mẫu có dạng như sau:

Tải Đơn đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế mới nhất 2024

Tải Đơn đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế mới nhất 2024? (Hình từ Internet)

Nội dung thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế gồm những gì?

Tại khoản 1 Điều 7 Thông tư 10/2021/TT-BTC quy định về nội dung và hình thức thi như sau:

Điều 7. Nội dung và hình thức thi

1. Nội dung thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế gồm:

a) Môn pháp luật về thuế.

Nội dung môn thi pháp luật về thuế bao gồm: Luật và các văn bản hướng dẫn thi hành về quản lý thuế, thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế tiêu thụ đặc biệt, thuế thu nhập cá nhân, thuế tài nguyên, các loại thuế khác; phí và lệ phí thuộc Ngân sách nhà nước.

b) Môn kế toán.

Nội dung môn thi kế toán bao gồm: Luật Kế toán, chuẩn mực kế toán, chế độ kế toán áp dụng cho doanh nghiệp và các văn bản pháp luật khác về kế toán.

2. Hình thức thi: Bài thi được thực hiện trên giấy hoặc trên máy tính dưới hình thức thi viết hoặc thi trắc nghiệm; thời gian cho mỗi môn thi tùy thuộc vào hình thức thi, từ 60 phút đến 180 phút.

3. Ngôn ngữ sử dụng trong các kỳ thi là tiếng Việt.

Như vậy, nội dung thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế gồm:

- Môn pháp luật về thuế.

Nội dung môn thi pháp luật về thuế bao gồm: Luật và các văn bản hướng dẫn thi hành về quản lý thuế, thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế tiêu thụ đặc biệt, thuế thu nhập cá nhân, thuế tài nguyên, các loại thuế khác; phí và lệ phí thuộc Ngân sách nhà nước.

- Môn kế toán.

Nội dung môn thi kế toán bao gồm: Luật Kế toán, chuẩn mực kế toán, chế độ kế toán áp dụng cho doanh nghiệp và các văn bản pháp luật khác về kế toán.

Quy định về cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế như thế nào?

Theo Điều 12 Thông tư 10/2021/TT-BTC quy định về cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế như sau:

(1) Cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế cho người dự thi có hai môn thi đạt yêu cầu.

- Căn cứ vào kết quả thi được duyệt, Tổng cục Thuế cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế cho người dự thi có hai môn thi đạt yêu cầu.

- Người dự thi không phải nộp hồ sơ đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế đối với trường hợp có 2 môn thi đạt yêu cầu.

(2) Cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế cho người có môn thi được miễn.

Hồ sơ đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế được nộp trực tiếp hoặc qua đường bưu chính đến Tổng cục Thuế. Hồ sơ gồm:

- Đơn đề nghị cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế theo Mẫu 1.3 tại Phụ lục ban hành kèm theo Thông tư 10/2021/TT-BTC

- Chứng minh nhân dân hoặc căn cước công dân (đối với người Việt Nam) trong trường hợp cơ sở dữ liệu quốc gia về dân cư chưa đưa vào vận hành hoặc hộ chiếu (đối với người nước ngoài) còn hiệu lực đến thời điểm nộp hồ sơ (bản sao có chứng thực);

- Một ảnh màu 3x4(cm) nền trắng chụp trong thời gian 06 tháng tính đến thời điểm nộp hồ sơ đề nghị cấp chứng chỉ;

- Giấy tờ chứng minh đủ điều kiện được miễn môn thi, nộp một trong các giấy tờ sau:

+ Giấy xác nhận thời gian công tác theo Mẫu 1.2 tại Phụ lục ban hành kèm theo Thông tư 10/2021/TT-BTC đối với trường hợp miễn môn thi quy định tại khoản 1 và điểm b khoản 3 Điều 11 Thông tư 10/2021/TT-BTC

+ Bằng tốt nghiệp đại học hoặc sau đại học, sổ bảo hiểm xã hội đối với trường hợp miễn môn thi quy định tại điểm a khoản 2 Điều 11 Thông tư 10/2021/TT-BTC (bản sao có chứng thực);

+ Giấy chứng nhận điểm thi đối với trường hợp miễn môn thi quy định tại điểm b khoản 2 Điều 11 Thông tư 10/2021/TT-BTC (bản sao có chứng thực).

+ Chứng chỉ kiểm toán viên hoặc chứng chỉ kế toán viên đối với trường hợp miễn môn thi quy định tại điểm a khoản 3 Điều 11 Thông tư 10/2021/TT-BTC (bản sao có chứng thực).

(3) Tổng cục Thuế cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế theo Mẫu 1.4 tại Phụ lục ban hành kèm theo Thông tư 10/2021/TT-BTC trong thời hạn 10 ngày làm việc kể từ ngày công bố kết quả thi chính thức hoặc ngày nhận đủ hồ sơ theo quy định. Trường hợp hồ sơ không đủ điều kiện cấp chứng chỉ, Tổng cục Thuế trả lời bằng văn bản và nêu rõ lý do.

(4) Chứng chỉ hành nghề dịch vụ làm thủ tục về thuế được nhận trực tiếp tại Tổng cục Thuế hoặc gửi đến người được cấp qua dịch vụ bưu chính công ích theo địa chỉ đã đăng ký với Tổng cục Thuế. Trường hợp nhận chứng chỉ trực tiếp tại Tổng cục Thuế, người nhận chứng chỉ phải xuất trình chứng minh nhân dân hoặc căn cước công dân hoặc hộ chiếu (đối với người nước ngoài) và giấy ủy quyền nhận chứng chỉ (nếu người được cấp chứng chỉ ủy quyền nhận thay).

(5) Trong thời hạn 03 ngày làm việc kể từ ngày cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế, Tổng cục Thuế công khai thông tin người được cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế trên cổng thông tin điện tử của Tổng cục Thuế. Thông tin công khai bao gồm: Họ tên, ngày sinh, thông tin về chứng minh nhân dân/căn cước công dân/hộ chiếu (đối với người nước ngoài); thông tin về chứng chỉ hành nghề dịch vụ làm thủ tục về thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đáp án Tuần 5 Cuộc thi tìm hiểu Lịch sử Đảng bộ tỉnh Thái Bình 2025?

- Đáp án Tuần 2 Cuộc thi tìm hiểu văn hóa Quảng Nam và lịch sử Đảng bộ tỉnh Quảng Nam trên Internet 2025?

- TOEIC bao nhiêu thì được miễn thi ngoại ngữ xét tốt nghiệp THPT 2025?

- CBCCVC nghỉ hưu trước tuổi 2 đến 5 năm, hưởng chính sách như thế nào?

- Tải về 12 mẫu tờ khai theo Thông tư 86/2024/TT-BTC quy định về đăng ký thuế 2025?