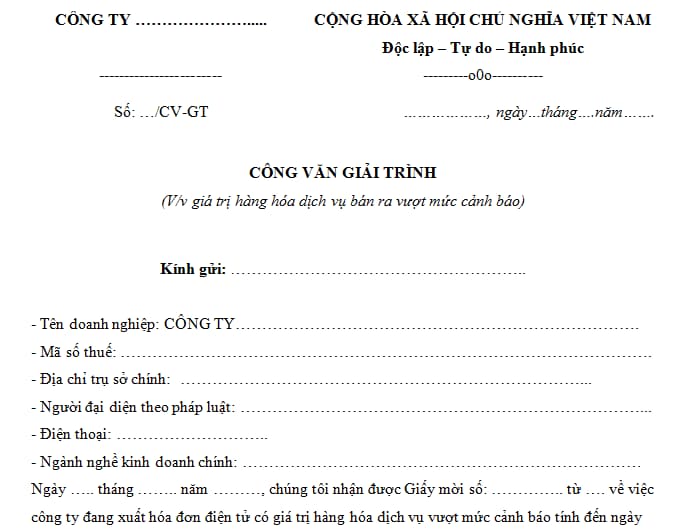

Mẫu công văn giải trình hệ số K thuế mới nhất?

Mẫu công văn giải trình hệ số K thuế?

Tại Công văn 2392/TCT-QLRR năm 2023 có quy định các trường hợp người nộp thuế (NNT) vượt ngưỡng sẽ cảnh báo và đưa vào danh sách quản lý và xem xét, xác định các trường hợp thuộc diện ngừng sử dụng hóa đơn theo quy định. Cơ quan thuế sử dụng chức năng đã có khi triển khai phần mềm HĐĐT để thông báo ngừng/tiếp tục sử dụng hóa đơn (đáp ứng quy định tại Điều 16 Nghị định 123/2020/NĐ-CP).

Hiện hành pháp luật không có quy định cụ thể về mẫu công văn giải trình hệ số K thuế. Tuy nhiên anh/chị có thể tham khảo mẫu công văn giải trình hệ số K thuế như sau:

Tải mẫu công văn giải trình hệ số K thuế tại đây.

Thủ tục ngừng sử dụng hóa đơn điện tử được thực hiện như thế nào?

Tại khoản 2 Điều 16 Nghị định 123/2020/NĐ-CP quy định thủ tục ngừng sử dụng hóa đơn điện tử được thực hiện theo các bước như sau:

Bước 1: Cơ quan thuế quản lý trực tiếp gửi thông báo đề nghị người nộp thuế giải trình hoặc bổ sung thông tin, tài liệu liên quan đến việc sử dụng hóa đơn điện tử.

Bước 2: Người nộp thuế giải trình hoặc bổ sung thông tin, tài liệu không quá 02 ngày làm việc kể từ ngày cơ quan thuế ra thông báo. Người nộp thuế có thể đến cơ quan thuế giải trình trực tiếp hoặc bổ sung thông tin, tài liệu hoặc bằng văn bản.

- Người nộp thuế tiếp tục sử dụng hóa đơn điện tử hoặc giải trình bổ sung, cụ thể:

+ Trường hợp người nộp thuế đã giải trình hoặc bổ sung thông tin, tài liệu đầy đủ và chứng minh được việc sử dụng hóa đơn điện tử theo đúng quy định pháp luật thì người nộp thuế tiếp tục sử dụng hóa đơn điện tử.

+ Trường hợp người nộp thuế đã giải trình hoặc bổ sung thông tin, tài liệu mà không chứng minh được việc sử dụng hóa đơn điện tử theo đúng quy định pháp luật thì cơ quan thuế tiếp tục thông báo yêu cầu người nộp thuế bổ sung thông tin, tài liệu. Thời hạn bổ sung là 02 ngày làm việc kể từ ngày cơ quan thuế ra thông báo.

Bước 3: Hết thời hạn theo thông báo mà người nộp thuế không giải trình, bổ sung thông tin, tài liệu thì cơ quan thuế ra thông báo đề nghị người nộp thuế ngừng sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc ngừng sử dụng hóa đơn điện tử không có mã của cơ quan thuế và xử lý theo quy định.

Mẫu công văn giải trình hệ số K thuế mới nhất? (Hình từ Internet)

Thời điểm lập hóa đơn đối với trường hợp bàn giao từng hạng mục, công đoạn dịch vụ là khi nào?

Tại khoản 3 Điều 9 Nghị định 123/2020/NĐ-CP có quy định về thời điểm lập hóa đơn như sau:

Điều 9. Thời điểm lập hóa đơn

1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

3. Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

[...]

Như vậy, đối với trường hợp bàn giao từng hạng mục, công đoạn dịch vụ thì thời điểm lập hóa đơn là mỗi lần bàn giao.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Còn bao nhiêu ngày đến 30 4 2025?

- 9 tháng 2 năm 2025 là ngày bao nhiêu âm lịch? NLĐ được nghỉ làm ngày này không?

- Xác định chi phí định giá tài sản trong tố tụng dân sự, tố tụng hành chính từ 01/07/2025?

- Tổng hợp Nghị định hướng dẫn Luật Thanh tra mới nhất?

- Phụ cấp xét xử đối với Hội thẩm là 900 nghìn đồng/người/ngày từ ngày 01/7/2025?