Tải mẫu giấy đề nghị thanh toán tạm ứng theo Thông tư 107?

Tải mẫu giấy đề nghị thanh toán tạm ứng theo Thông tư 107?

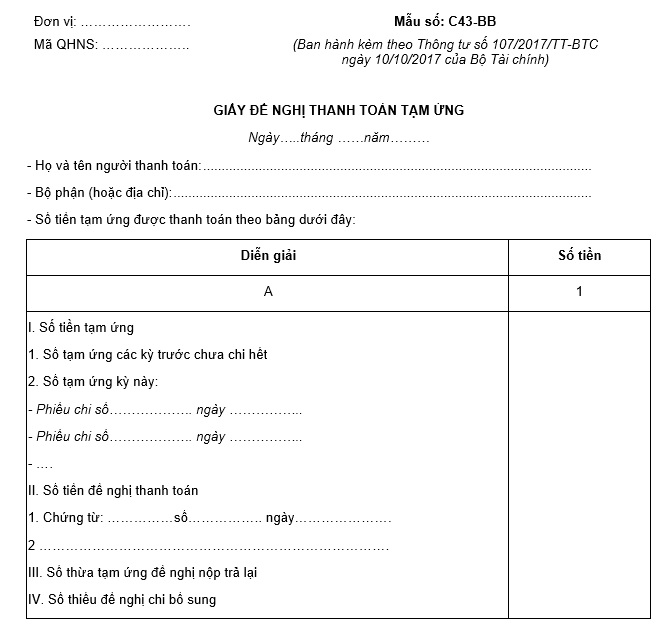

Hiện nay, mẫu giấy đề nghị thanh toán tạm ứng ban hành kèm theo Thông tư 107/2017/TT-BTC là mẫu C43-BB áp dụng cho:

- Cơ quan nhà nước.

- Đơn vị sự nghiệp công lập, trừ các đơn vị sự nghiệp công lập tự đảm bảo chi thường xuyên và chi đầu tư được vận dụng cơ chế tài chính như doanh nghiệp, áp dụng chế độ kế toán doanh nghiệp khi đáp ứng đủ các điều kiện theo quy định hiện hành.

- Tổ chức, đơn vị khác có hoặc không sử dụng ngân sách nhà nước.

Mẫu giấy đề nghị thanh toán tạm ứng theo Thông tư 107 như sau:

Tải mẫu giấy đề nghị thanh toán tạm ứng theo Thông tư 107 tại đây. Tải về

Tải mẫu giấy đề nghị thanh toán tạm ứng theo Thông tư 107? (Hình từ Internet)

Các loại sổ kế toán hành chính sự nghiệp theo Thông tư 107?

Theo quy định Điều 5 Thông tư 107/2017/TT-BTC, đơn vị hành chính sự nghiệp phải mở sổ kế toán để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh có liên quan đến đơn vị kế toán.

Mỗi đơn vị kế toán chỉ sử dụng một hệ thống sổ kế toán cho một kỳ kế toán năm, bao gồm sổ kế toán tổng hợp và sổ kế toán chi tiết. Tùy theo hình thức kế toán đơn vị áp dụng, đơn vị phải mở đầy đủ các sổ kế toán tổng hợp, sổ kế toán chi tiết và thực hiện đầy đủ, đúng nội dung, trình tự và phương pháp ghi chép đối với từng mẫu sổ kế toán.

[1] Mẫu sổ kế toán tổng hợp:

- Sổ Nhật ký dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh theo trình tự thời gian. Trường hợp cần thiết có thể kết hợp việc ghi chép theo trình tự thời gian với việc phân loại, hệ thống hóa các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế. Số liệu trên Sổ Nhật ký phản ảnh tổng số các hoạt động kinh tế, tài chính phát sinh trong một kỳ kế toán.

- Sổ Cái dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh theo nội dung kinh tế (theo tài khoản kế toán). Trên Sổ Cái có thể kết hợp việc ghi chép theo trình tự thời gian phát sinh và nội dung kinh tế của nghiệp vụ kinh tế, tài chính. Số liệu trên Sổ Cái phản ánh tổng hợp tình hình tài sản, nguồn kinh phí và tình hình sử dụng nguồn kinh phí.

[2] Mẫu sổ, thẻ kế toán chi tiết:

- Sổ, thẻ kế toán chi tiết dùng để ghi chi tiết các nghiệp vụ kinh tế tài chính phát sinh liên quan đến các đối tượng kế toán theo yêu cầu quản lý mà Sổ Cái chưa phản ánh chi tiết. Số liệu trên sổ kế toán chi tiết cung cấp các thông tin cụ thể phục vụ cho việc quản lý trong nội bộ đơn vị và việc tính, lập các chỉ tiêu trong báo cáo tài chính và báo cáo quyết toán ngân sách nhà nước.

- Căn cứ vào yêu cầu quản lý và yêu cầu hạch toán của từng đối tượng kế toán riêng biệt, đơn vị được phép bổ sung các chỉ tiêu (cột, hàng) trên sổ, thẻ kế toán chi tiết để phục vụ lập báo cáo tài chính, báo cáo quyết toán theo yêu cầu quản lý.

Nguyên tắc, yêu cầu lập báo cáo tài chính hành chính sự nghiệp như thế nào?

Căn cứ tại khoản 3 Điều 7 Thông tư 107/2017/TT-BTC, nguyên tắc, yêu cầu lập báo cáo tài chính hành chính sự nghiệp như sau:

[1] Nguyên tắc:

- Việc lập báo cáo tài chính phải được căn cứ vào số liệu kế toán sau khi khóa sổ kế toán. Báo cáo tài chính phải được lập đúng nguyên tắc, nội dung, phương pháp theo quy định và được trình bày nhất quán giữa các kỳ kế toán, trường hợp báo cáo tài chính trình bày khác nhau giữa các kỳ kế toán thì phải thuyết minh rõ lý do.

- Báo cáo tài chính phải có chữ ký của người lập, kế toán trưởng và thủ trưởng của đơn vị kế toán. Người ký báo cáo tài chính phải chịu trách nhiệm về nội dung của báo cáo.

[2] Yêu cầu:

- Báo cáo tài chính phải được phản ánh một cách trung thực, khách quan về nội dung và giá trị các chỉ tiêu báo cáo; trình bày theo một cấu trúc chặt chẽ, có hệ thống về tình hình tài chính, kết quả hoạt động và các luồng tiền từ hoạt động của đơn vị.

- Báo cáo tài chính phải được lập kịp thời, đúng thời gian quy định đối với từng loại hình đơn vị, trình bày rõ ràng, dễ hiểu, chính xác thông tin, số liệu kế toán.

- Thông tin, số liệu báo cáo phải được phản ánh liên tục, số liệu của kỳ này phải kế tiếp số liệu của kỳ trước.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đáp án Tuần 5 Cuộc thi tìm hiểu Lịch sử Đảng bộ tỉnh Thái Bình 2025?

- Đáp án Tuần 2 Cuộc thi tìm hiểu văn hóa Quảng Nam và lịch sử Đảng bộ tỉnh Quảng Nam trên Internet 2025?

- TOEIC bao nhiêu thì được miễn thi ngoại ngữ xét tốt nghiệp THPT 2025?

- CBCCVC nghỉ hưu trước tuổi 2 đến 5 năm, hưởng chính sách như thế nào?

- Tải về 12 mẫu tờ khai theo Thông tư 86/2024/TT-BTC quy định về đăng ký thuế 2025?