Tải mẫu 03/NDAN thông báo về việc không chấp thuận nộp dần tiền thuế nợ 2024?

Tải mẫu 03/NDAN thông báo về việc không chấp thuận nộp dần tiền thuế nợ 2024?

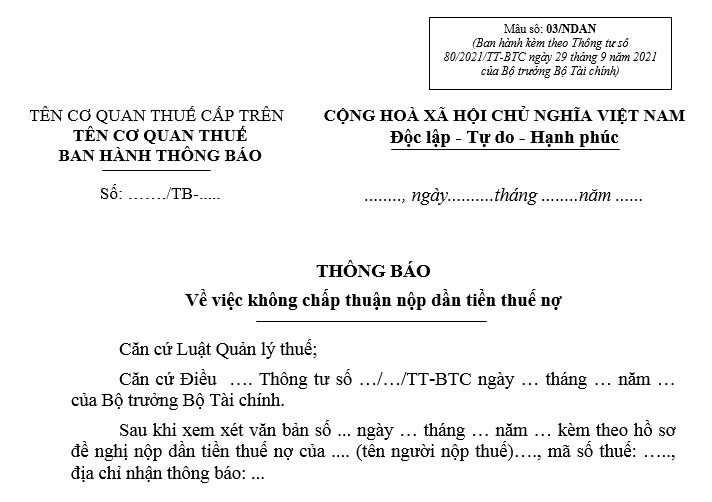

Mẫu thông báo về việc không chấp thuận nộp dần tiền thuế nợ 2024 Mẫu số 03/NDAN được quy định tại Phụ lục 1 ban hành kèm theo Thông tư 80/2021/TT-BTC, mẫu có dạng như sau:

Tải mẫu 03/NDAN thông báo về việc không chấp thuận nộp dần tiền thuế nợ 2024

Tải mẫu 03/NDAN thông báo về việc không chấp thuận nộp dần tiền thuế nợ 2024? (Hình từ Internet)

Người nộp thuế được nộp dần tiền thuế nợ trong thời gian tối đa bao nhiêu tháng?

Theo khoản 3 Điều 66 Thông tư 80/2021/TT-BTC quy định về nộp dần tiền thuế nợ như sau:

Điều 66. Nộp dần tiền thuế nợ

[...]

3. Số lần và số tiền nộp dần tiền thuế nợ

a) Số tiền thuế nợ được nộp dần là số tiền thuế nợ tính đến thời điểm người nộp thuế đề nghị nộp dần nhưng không vượt quá số tiền thuế nợ có bảo lãnh của tổ chức tín dụng.

b) Người nộp thuế được nộp dần tiền thuế nợ trong thời hạn không quá 12 tháng và trong thời gian thư bảo lãnh có hiệu lực.

c) Người nộp thuế được nộp dần số tiền thuế nợ theo từng tháng đảm bảo số tiền thuế nợ nộp từng lần không thấp hơn số tiền thuế nợ được nộp dần bình quân theo tháng. Người nộp thuế phải tự xác định số tiền chậm nộp phát sinh để nộp cùng với số tiền thuế nợ được nộp dần.

4. Thời hạn nộp dần tiền thuế nợ

Thời hạn nộp dần tiền thuế nợ chậm nhất là ngày cuối cùng của tháng. Quá thời hạn nộp dần tiền thuế nợ đã cam kết nộp theo từng tháng mà người nộp thuế không nộp hoặc nộp không đủ hoặc bên bảo lãnh chưa thực hiện nghĩa vụ nộp thay thì trong vòng 05 ngày làm việc kể từ ngày hết thời hạn nộp dần tiền thuế nợ theo cam kết, cơ quan thuế lập văn bản theo mẫu số 02/NDAN ban hành kèm theo phụ lục I Thông tư này gửi bên bảo lãnh yêu cầu thực hiện nghĩa vụ bảo lãnh theo quy định của pháp luật đồng thời gửi người nộp thuế.

Theo đó, số tiền thuế nợ được nộp dần là số tiền thuế nợ tính đến thời điểm người nộp thuế đề nghị nộp dần nhưng không vượt quá số tiền thuế nợ có bảo lãnh của tổ chức tín dụng. Trong đó:

- Người nộp thuế được nộp dần tiền thuế nợ trong thời hạn không quá 12 tháng và trong thời gian thư bảo lãnh có hiệu lực.

- Người nộp thuế được nộp dần số tiền thuế nợ theo từng tháng với số tiền thuế nợ nộp từng lần không thấp hơn số tiền thuế nợ được nộp dần bình quân theo tháng. Người nộp thuế phải tự xác định số tiền chậm nộp phát sinh để nộp cùng với số tiền thuế nợ được nộp dần.

Như vậy, người nộp thuế được nộp dần tiền thuế nợ trong thời hạn không quá 12 tháng và trong thời gian thư bảo lãnh có hiệu lực.

Quy trình giải quyết hồ sơ nộp dần tiền thuế nợ được thực hiện như thế nào?

Căn cứ Điều 66 Thông tư 80/2021/TT-BTC quy định nộp dần tiền thuế nợ:

Điều 66. Nộp dần tiền thuế nợ

1. Trình tự giải quyết hồ sơ nộp dần tiền thuế nợ

a) Người nộp thuế lập hồ sơ đề nghị nộp dần tiền thuế nợ theo quy định tại khoản 2 Điều này gửi đến cơ quan thuế quản lý trực tiếp.

b) Trường hợp hồ sơ đề nghị nộp dần tiền thuế nợ chưa đầy đủ theo quy định, trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế phải thông báo bằng văn bản theo mẫu số 01/TB-BSTT-NNT ban hành kèm theo Nghị định số 126/2020/NĐ-CP đề nghị người nộp thuế giải trình hoặc bổ sung hồ sơ.

Trường hợp hồ sơ đề nghị nộp dần tiền thuế nợ đầy đủ, trong thời hạn 10 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế ban hành:

b.1) Thông báo không chấp thuận việc nộp dần tiền thuế nợ theo mẫu số 03/NDAN ban hành kèm theo phụ lục I Thông tư này đối với trường hợp phát hiện thư bảo lãnh có dấu hiệu không hợp pháp, đồng thời cơ quan thuế có văn bản theo mẫu số 05/NDAN ban hành kèm theo phụ lục I Thông tư này gửi bên bảo lãnh để xác minh và bên bảo lãnh gửi kết quả xác minh cho cơ quan thuế trong thời hạn theo quy định của pháp luật;

[...]

Như vậy, quy trình giải quyết hồ sơ nộp dần tiền thuế nợ được thực hiện như sau:

Bước 1: Nộp hồ sơ

Người nộp thuế nộp hồ sơ đề nghị nộp dần tiền thuế nợ đến cơ quan thuế quản lý trực tiếp.

Hồ sơ gồm các giấy tờ sau:

- Văn bản đề nghị nộp dần tiền thuế nợ;

- Thư bảo lãnh theo đúng quy định của pháp luật;

- Quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế (nếu có).

Bước 2: Cơ quan thuế tiếp nhận hồ sơ

- Trường hợp hồ sơ đề nghị nộp dần tiền thuế nợ chưa đầy đủ theo quy định thì cơ quan thuế thông báo đề nghị người nộp thuế giải trình hoặc bổ sung hồ sơ.

- Trường hợp hồ sơ đề nghị nộp dần tiền thuế nợ đầy đủ thì cơ quan thuế tiếp nhận và xem xét hồ sơ.

Bước 3: Ban hành quyết định

- Trường hợp không chấp thuận việc nộp dần tiền thuế nợ thì do phát hiện thư bảo lãnh có dấu hiệu không hợp pháp thì gửi thông báo cho người nộp thuế và gửi bên bảo lãnh để xác minh và bên bảo lãnh gửi kết quả xác minh cho cơ quan thuế trong thời hạn theo quy định của pháp luật;

- Trường hợp chấp thuận nộp dần tiền thuế nợ thì ban hành Quyết định chấp thuận nộp dần tiền thuế nợ.

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tải toàn bộ Phụ lục Thông tư 91/2024 chế độ báo cáo thống kê ngành Tài chính từ 1/3/2025?

- 14/2 là valentine trắng hay đen? 14 tháng 2 là ngày của con trai hay con gái?

- Xe máy điện không gương 2025 có bị phạt không? Phạt bao nhiêu tiền?

- Từ ngày 01/7/2025, chi phí thù lao cho bào chữa viên nhân dân là bao nhiêu?

- 26 tháng 1 âm lịch là ngày mấy dương 2025? Thắp hương không đúng nơi quy định vào dịp lễ hội 26 tháng 1 âm bị xử phạt bao nhiêu tiền?