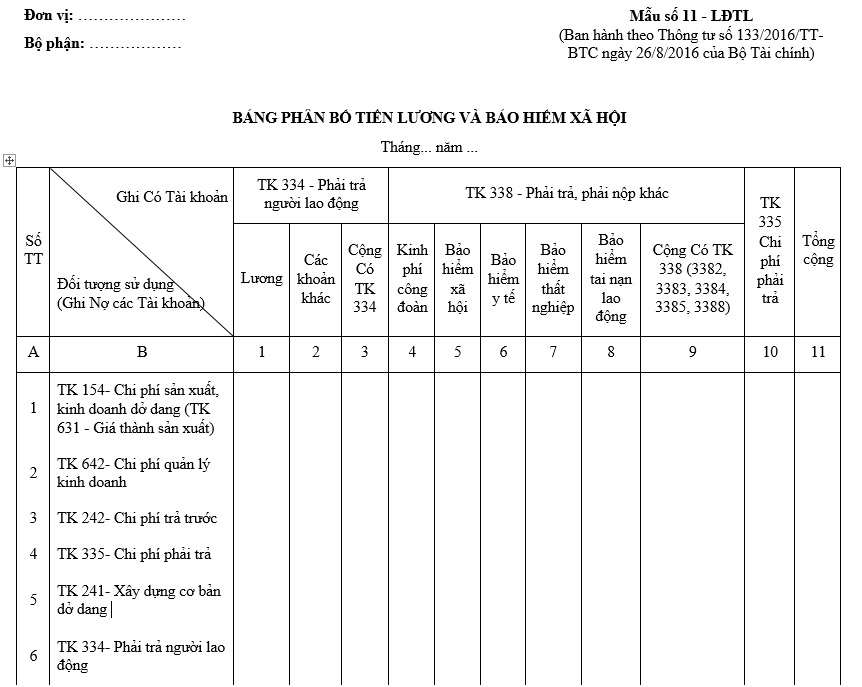

Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội áp dụng cho doanh nghiệp nhỏ và vừa theo Thông tư 133?

Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội áp dụng cho doanh nghiệp nhỏ và vừa theo Thông tư 133?

Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội áp dụng cho doanh nghiệp nhỏ và vừa đang được áp dụng theo Mẫu số 11 - LĐTL ban hành kèm theo Thông tư 133/2016/TT-BTC.

Dưới đây là mẫu bảng phân bổ tiền lương và bảo hiểm xã hội áp dụng cho doanh nghiệp nhỏ và vừa:

Tải về mẫu bảng phân bổ tiền lương và bảo hiểm xã hội áp dụng cho doanh nghiệp nhỏ và vừa:

.jpg)

Mẫu bảng phân bổ tiền lương và bảo hiểm xã hội áp dụng cho doanh nghiệp nhỏ và vừa theo Thông tư 133? (Hình từ Internet)

Doanh nghiệp nhỏ và vừa phải khóa sổ kế toán khi nào?

Căn cứ theo khoản 3 Điều 90 Thông tư 133/2016/TT-BTC quy định như sau:

Điều 90. Mở, ghi sổ kế toán, chữ ký và sửa chữa sổ kế toán

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi rõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được ủy quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khóa sổ: Cuối kỳ kế toán phải khóa sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khóa sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

[...]

Như vậy, doanh nghiệp nhỏ và vừa phải khóa sổ kế toán trước khi lập Báo cáo tài chính.

Ngoài ra, doanh nghiệp nhỏ và vừa còn phải khóa sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

Anh chị em ruột của giám đốc có được bố trí vào làm kế toán trưởng trong doanh nghiệp nhỏ và vừa không?

Căn cứ theo khoản 2 Điều 8 Thông tư 132/2018/TT-BTC quy định như sau:

Điều 8. Tổ chức bộ máy kế toán và người làm kế toán

1. Các doanh nghiệp siêu nhỏ được bố trí phụ trách kế toán mà không bắt buộc phải bố trí kế toán trưởng. Các doanh nghiệp siêu nhỏ nộp thuế TNDN theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ có thể tự tổ chức thực hiện công tác kế toán theo quy định tại Chương III Thông tư này.

2. Việc bố trí người làm kế toán của doanh nghiệp siêu nhỏ phải đảm bảo không vi phạm quy định tại Điều 19 Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 của Chính phủ quy định chi tiết một số điều của Luật kế toán.

3. Các doanh nghiệp siêu nhỏ được ký hợp đồng với đơn vị kinh doanh dịch vụ kế toán để thuê dịch vụ làm kế toán hoặc dịch vụ làm kế toán trưởng theo quy định của pháp luật. Danh sách đơn vị đủ điều kiện kinh doanh dịch vụ kế toán được công bố và cập nhật định kỳ trên Cổng thông tin điện tử của Bộ Tài chính.

Căn cứ theo Điều 19 Nghị định 174/2016/NĐ-CP quy định như sau:

Điều 19. Những người không được làm kế toán

1. Các trường hợp quy định tại khoản 1, 2 Điều 52 Luật kế toán.

2. Cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột của người đại diện theo pháp luật, của người đứng đầu, của giám đốc hoặc tổng giám đốc và của cấp phó của người đứng đầu, phó giám đốc hoặc phó tổng giám đốc phụ trách công tác tài chính - kế toán, kế toán trưởng trong cùng một đơn vị kế toán, trừ doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn do một cá nhân làm chủ sở hữu, doanh nghiệp thuộc loại hình khác không có vốn nhà nước và là doanh nghiệp siêu nhỏ theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa.

3. Người đang làm quản lý, điều hành, thủ kho, thủ quỹ, người được giao nhiệm vụ thường xuyên mua, bán tài sản trong cùng một đơn vị kế toán, trừ trường hợp trong cùng doanh nghiệp tư nhân, công ty trách nhiệm hữu hạn do một cá nhân làm chủ sở hữu và các doanh nghiệp thuộc loại hình khác không có vốn nhà nước và là doanh nghiệp siêu nhỏ theo quy định của pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa.

Theo đó, anh chị em ruột của giám đốc sẽ không được bố trí vào làm kế toán trưởng trong cùng doanh nghiệp nhỏ và vừa.

.jpg)

%20(1).jpg)

%20(1).jpg)

%20(1).jpg)

.jpg)

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đáp án Tuần 5 Cuộc thi tìm hiểu Lịch sử Đảng bộ tỉnh Thái Bình 2025?

- Đáp án Tuần 2 Cuộc thi tìm hiểu văn hóa Quảng Nam và lịch sử Đảng bộ tỉnh Quảng Nam trên Internet 2025?

- TOEIC bao nhiêu thì được miễn thi ngoại ngữ xét tốt nghiệp THPT 2025?

- CBCCVC nghỉ hưu trước tuổi 2 đến 5 năm, hưởng chính sách như thế nào?

- Tải về 12 mẫu tờ khai theo Thông tư 86/2024/TT-BTC quy định về đăng ký thuế 2025?