Thu nhập từ dịch vụ tư vấn, thiết kế của cá nhân đóng thuế bao nhiêu?

Thu nhập từ dịch vụ tư vấn, thiết kế của cá nhân đóng thuế bao nhiêu?

Tại khoản 2 Điều 4 Thông tư 40/2021/TT-BTC có quy định về nguyên tắc tính thuế như sau:

Điều 4. Nguyên tắc tính thuế

1. Nguyên tắc tính thuế đối với hộ kinh doanh, cá nhân kinh doanh được thực hiện theo các quy định của pháp luật hiện hành về thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

2. Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

3. Hộ kinh doanh, cá nhân kinh doanh theo hình thức nhóm cá nhân, hộ gia đình thì mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế GTGT, không phải nộp thuế TNCN được xác định cho một (01) người đại diện duy nhất của nhóm cá nhân, hộ gia đình trong năm tính thuế.

Tại Điều 3 Thông tư 40/2021/TT-BTC có quy định về cá nhân kinh doanh nộp thuế theo từng lần phát sinh như sau:

Điều 3. Giải thích từ ngữ

Ngoài các từ ngữ đã được giải thích tại Luật Quản lý thuế, các Luật thuế và các Nghị định quy định liên quan, một số từ ngữ khác trong Thông tư này được hiểu như sau:

[..]

“5. “Phương pháp khai thuế theo từng lần phát sinh” là phương pháp khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế từng lần phát sinh.

6. “Cá nhân kinh doanh nộp thuế theo từng lần phát sinh” là cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định”

[...]

Tại khoản 2 Điều 6 Thông tư 40/2021/TT-BTC quy định về phương pháp tính thuế đối với cá nhân kinh doanh nộp thuế theo từng lần phát sinh:

Điều 6. Phương pháp tính thuế đối với cá nhân kinh doanh nộp thuế theo từng lần phát sinh

[...]

2. Cá nhân kinh doanh nộp thuế theo từng lần phát sinh bao gồm:

a) Cá nhân kinh doanh lưu động;

b) Cá nhân là chủ thầu xây dựng tư nhân;

c) Cá nhân chuyển nhượng tên miền internet quốc gia Việt Nam “.vn”;

d) Cá nhân có thu nhập từ sản phẩm, dịch vụ nội dung thông tin số nếu không lựa chọn nộp thuế theo phương pháp kê khai.

[...]

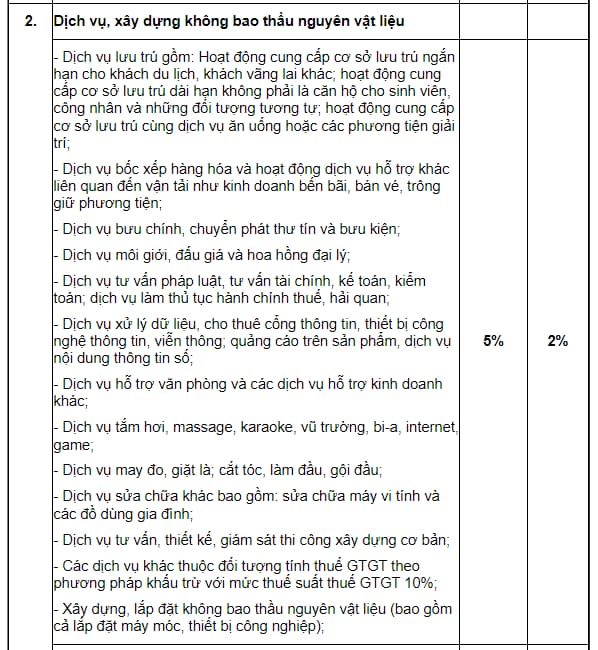

Tại Danh mục ngành nghề tính thuế GTGT, thuế TNCN theo tỷ lệ % trên doanh thu đối với hộ kinh doanh, cá nhân kinh doanh ban hành kèm theo Thông tư 40/2021/TT-BTC có quy định về thu nhập từ dịch vụ tư vấn, thiết kế như sau:

Tại Công văn 7071/CTHN-TTHT năm 2022 có hướng dẫn về kê khai, nộp thuế đối với thu nhập từ dịch vụ tư vấn, thiết kế của cá nhân như sau:

Căn cứ các quy định nêu trên, Cục Thuế TP Hà Nội hướng dẫn cá nhân như sau:

Trường hợp cá nhân có tổng doanh thu từ kinh doanh trong năm dương lịch từ 100 triệu đồng/năm trở xuống thì không phải kê khai nộp thuế GTGT, thuế TNCN.

Trường hợp cá nhân có tổng doanh thu từ kinh doanh trong năm dương lịch trên 100 triệu đồng/năm thì thực hiện khai thuế, nộp thuế theo từng lần phát sinh theo hướng dẫn tại Khoản 2 Điều 6 Thông tư số 40/2021/TT-BTC ngày 01/6/2021 của Bộ Tài chính. Tỷ lệ tính thuế trên doanh thu đối với dịch vụ tư vấn, thiết kế áp dụng đối với thuế TNCN là 2%, thuế GTGT là 5% theo hướng dẫn tại Phụ lục I ban hành kèm Thông tư số 40/2021/TT-BTC ngày 01/6/2021 của Bộ Tài chính.

Như vậy, cá nhân có thu nhập từ dịch vụ tư vấn, thiết kế thì nếu có tổng doanh thu từ kinh doanh từ 100 triệu đồng trở xuống trong năm dương lịch thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN.

Nếu cá nhân có tổng doanh thu từ kinh doanh trên 100 triệu đồng/năm trong năm dương lịch thì kê khai, đóng thuế GTGT, thuế TNCN theo từng lần phát sinh.

Theo đó, tỷ lệ tính thuế trên doanh thu đối với dịch vụ tư vấn, thiết kế là

- Thuế TNCN là 2%

- Thuế GTGT là 5%.

Thu nhập từ dịch vụ tư vấn, thiết kế của cá nhân đóng thuế bao nhiêu? (Hình từ Internet)

Thiết kế xây dựng gồm những thiết kế nào?

Tại khoản 1 Điều 78 Luật Xây dựng 2014 được sửa đổi bởi khoản 23 Điều 1 Luật Xây dựng sửa đổi 2020 có quy định thiết kế xây dựng gồm những thiết kế sau:

- Thiết kế sơ bộ trong Báo cáo nghiên cứu tiền khả thi đầu tư xây dựng;

- Thiết kế cơ sở trong Báo cáo nghiên cứu khả thi đầu tư xây dựng hoặc thiết kế bản vẽ thi công trong Báo cáo kinh tế - kỹ thuật đầu tư xây dựng;

- Các thiết kế triển khai sau thiết kế cơ sở bao gồm thiết kế kỹ thuật tổng thể (Front - End Engineering Design, sau đây gọi là thiết kế FEED), thiết kế kỹ thuật, thiết kế bản vẽ thi công và các thiết kế khác (nếu có) theo thông lệ quốc tế.

Trình tự thiết kế xây dựng được thực hiện theo trình tự 1 bước hay nhiều bước?

Tại khoản 2 Điều 78 Luật Xây dựng 2014 được sửa đổi bởi khoản 23 Điều 1 Luật Xây dựng sửa đổi 2020 có quy định trình tự thiết kế xây dựng được thực hiện với các bước sau:

Điều 78. Quy định chung về thiết kế xây dựng

[...]

2. Thiết kế xây dựng được thực hiện theo trình tự một bước hoặc nhiều bước như sau:

a) Thiết kế một bước là thiết kế bản vẽ thi công;

b) Thiết kế hai bước bao gồm thiết kế cơ sở và thiết kế bản vẽ thi công;

c) Thiết kế ba bước bao gồm thiết kế cơ sở, thiết kế kỹ thuật và thiết kế bản vẽ thi công;

d) Thiết kế nhiều bước theo thông lệ quốc tế.

Như vậy, trình tự thiết kế xây dựng có thể thực hiện theo trình tự 1 bước hoặc có thể nhiều bước.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mức thu phí dịch vụ duy trì hệ thống kiểm tra trạng thái chứng thư chữ ký số mới nhất 2025 theo Thông tư 13 2025 TT-BCT?

- Mẫu đơn xin chuyển trường cho học sinh THCS mới nhất 2025?

- Danh sách 14 phòng giao dịch thuộc Kho bạc Nhà nước khu vực 11 (Hà Tĩnh, Quảng Bình, Quảng Trị) từ 15/03/2025?

- Người lái xe ô tô điện có cần giấy phép lái xe không?

- Mẫu bài phát biểu về Đoàn của lãnh đạo nhân ngày thành lập Đoàn 26 tháng 3 năm 2025?