Mẫu 04 tài trợ y tế theo Thông tư 78 mới nhất? Khoản tài trợ y tế có được trừ khi xác định thu nhập chịu thuế TNDN không?

Mẫu 04 tài trợ y tế theo Thông tư 78 mới nhất?

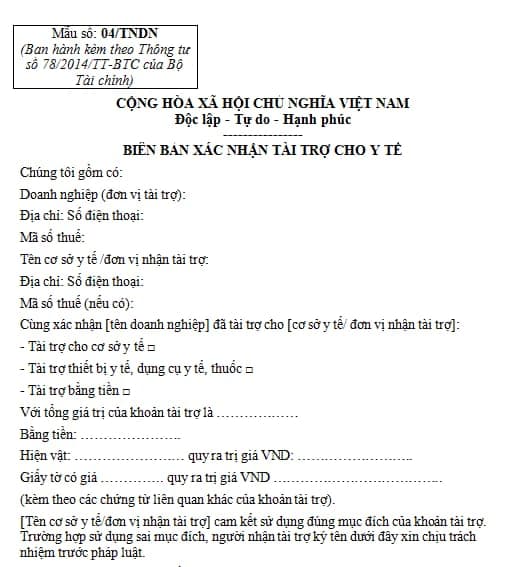

Tại Thông tư 78/2014/TT-BTC có quy định mẫu 04 mẫu biên bản xác nhận tài trợ cho y tế như sau:

Xem chi tiết mẫu 04 tài trợ y tế tại đây.

Khoản tài trợ y tế có được trừ khi xác định thu nhập chịu thuế TNDN không?

Tại Điều 9 Nghị định 218/2013/NĐ-CP có quy định về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế TNDN như sau:

Điều 9. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

[...]

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế thực hiện theo quy định tại Khoản 2 Điều 9 Luật thuế thu nhập doanh nghiệp và Khoản 5 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập doanh nghiệp, một số trường hợp về khoản chi không được trừ được quy định như sau:

a) Các khoản chi không đáp ứng đủ các điều kiện quy định tại Khoản 1 Điều này, trừ phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường.

Phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường được xác định bằng tổng giá trị tổn thất trừ (-) phần giá trị doanh nghiệp bảo hiểm hoặc tổ chức, cá nhân khác phải bồi thường theo quy định của pháp luật;

[...]

n) Khoản tài trợ, trừ khoản tài trợ cho giáo dục, y tế, nghiên cứu khoa học, khắc phục hậu quả thiên tai, làm nhà đại đoàn kết, nhà tình nghĩa, nhà cho người nghèo, các đối tượng chính sách theo quy định của pháp luật, khoản tài trợ theo chương trình của Nhà nước dành cho các địa phương thuộc địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

Tổ chức nhận khoản tài trợ cho nghiên cứu khoa học quy định tại điểm này là tổ chức khoa học công nghệ thành lập và hoạt động theo Luật khoa học công nghệ thực hiện nhiệm vụ khoa học công nghệ theo quy định của pháp luật về khoa học công nghệ.

[...]

Như vậy, khoản tài trợ sẽ không được trừ khi tính thuế TNDN.

Tuy nhiên đối với các khoản tài trợ sau đây sẽ được trừ khi tính thuế TNDN bao gồm:

- Khoản tài trợ cho giáo dục, y tế, nghiên cứu khoa học, khắc phục hậu quả thiên tai,

- Khoản tài trợ làm nhà đại đoàn kết, nhà tình nghĩa, nhà cho người nghèo, các đối tượng chính sách theo quy định của pháp luật, khoản tài trợ theo chương trình của Nhà nước dành cho các địa phương thuộc địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

Tóm lại, khoản tài trợ y tế được trừ khi xác định thu nhập chịu thuế TNDN.

Mẫu 04 tài trợ y tế theo Thông tư 78 mới nhất? Khoản tài trợ y tế có được trừ khi xác định thu nhập chịu thuế TNDN không? (Hình từ Internet)

Khoản tài trợ nhận được có được miễn thuế TNDN không?

Tại Điều 4 Nghị định 218/2013/NĐ-CP có quy định về thu nhập được miễn thuế TNDN như sau:

Điều 4. Thu nhập được miễn thuế

Thu nhập được miễn thuế thực hiện theo quy định tại Điều 4 Luật thuế thu nhập doanh nghiệp và Khoản 3 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập doanh nghiệp.

[...]

6. Thu nhập được chia từ hoạt động góp vốn, mua cổ phần, liên doanh, liên kết kinh tế với doanh nghiệp trong nước, sau khi bên nhận góp vốn, phát hành cổ phiếu, liên doanh, liên kết đã nộp thuế theo quy định của Luật thuế thu nhập doanh nghiệp, kể cả trường hợp bên nhận góp vốn, phát hành cổ phiếu, bên liên doanh, liên kết đang được hưởng ưu đãi thuế quy định tại Chương IV Nghị định này.

7. Khoản tài trợ nhận được để sử dụng cho hoạt động giáo dục, nghiên cứu khoa học, văn hóa, nghệ thuật, từ thiện, nhân đạo và hoạt động xã hội khác tại Việt Nam.

Trường hợp tổ chức nhận tài trợ sử dụng khoản tài trợ không đúng mục đích thì phải nộp thuế thu nhập doanh nghiệp tính trên phần sử dụng sai mục đích trong kỳ tính thuế phát sinh việc sử dụng sai mục đích.

Tổ chức nhận tài trợ quy định tại Khoản này là tổ chức được thành lập và hoạt động theo quy định của pháp luật, thực hiện đúng quy định của pháp luật về kế toán thống kê.

8. Thu nhập từ chuyển nhượng chứng chỉ giảm phát thải (CERs) lần đầu của doanh nghiệp được cấp chứng chỉ giảm phát thải; các lần chuyển nhượng tiếp theo nộp thuế thu nhập doanh nghiệp theo quy định.

[...]

Như vậy, khoản tài trợ nhận được sẽ được miễn thuế TNDN nếu được sử dụng đúng mục đích cho hoạt động giáo dục, nghiên cứu khoa học, văn hóa, nghệ thuật, từ thiện, nhân đạo và hoạt động xã hội khác tại Việt Nam.

Lưu ý: Tổ chức nhận tài trợ trong trường hợp này là tổ chức được thành lập và hoạt động theo quy định của pháp luật, thực hiện đúng quy định của pháp luật về kế toán thống kê.

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về Thu nhập chịu thuế TNDN có thể đặt câu hỏi tại đây.

- Tải toàn bộ Phụ lục Thông tư 91/2024 chế độ báo cáo thống kê ngành Tài chính từ 1/3/2025?

- 14/2 là valentine trắng hay đen? 14 tháng 2 là ngày của con trai hay con gái?

- Xe máy điện không gương 2025 có bị phạt không? Phạt bao nhiêu tiền?

- Từ ngày 01/7/2025, chi phí thù lao cho bào chữa viên nhân dân là bao nhiêu?

- 26 tháng 1 âm lịch là ngày mấy dương 2025? Thắp hương không đúng nơi quy định vào dịp lễ hội 26 tháng 1 âm bị xử phạt bao nhiêu tiền?