Mẫu phiếu đề nghị phân quyền và đăng ký tài khoản Quản lý hành nghề dịch vụ làm thủ tục thuế năm 2024?

Mẫu phiếu đề nghị phân quyền và đăng ký tài khoản Quản lý hành nghề dịch vụ làm thủ tục thuế năm 2024?

Căn cứ theo Phụ lục 1 mẫu phiếu đề nghị phân quyền NSD và phụ lục 2 mẫu phiếu đề nghị đăng ký tài khoản truy cập vào phân hệ dành cho đơn vị/tổ chức cập nhật kiến thức đính kèm Công văn 3006/TCT-CNTT năm 2024 triển khai ứng dụng Quản lý hành nghề dịch vụ làm thủ tục về thuế do Tổng cục Thuế ban hành có quy định mẫu phiếu yêu cầu về tài khoản sử dụng ứng dụng quản lý hành nghề dịch vụ làm thủ tục về thuế năm 2024 như sau:

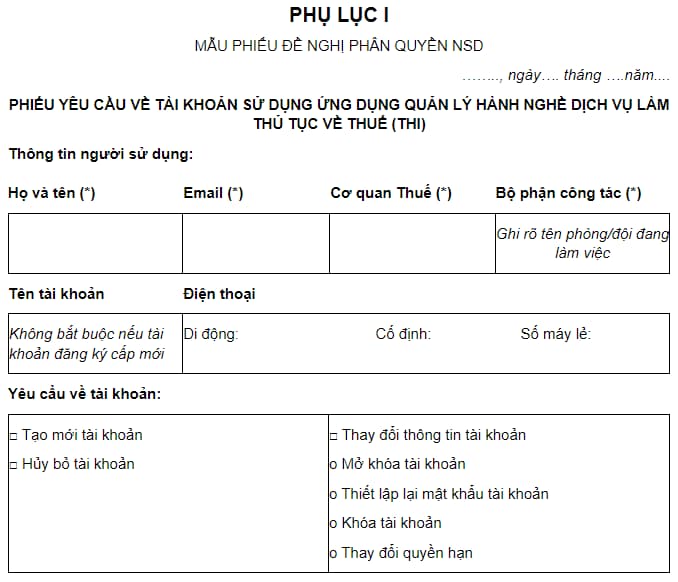

[1] Đối với mẫu phiếu đề nghị phân quyền Quản lý hành nghề dịch vụ làm thủ tục thuế:

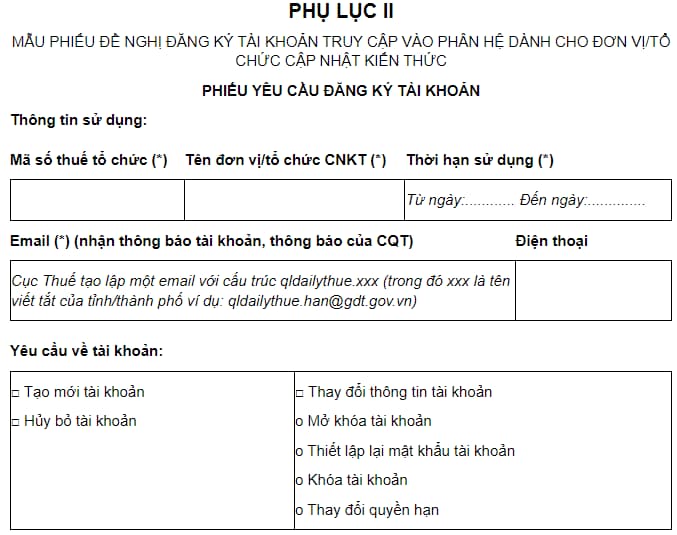

[2] Đối với mẫu phiếu đề nghị đăng ký tài khoản Quản lý hành nghề dịch vụ làm thủ tục thuế:

Tổ chức triển khai và sử dụng ứng dụng Quản lý đại lý thuế như thế nào?

Căn cứ theo Mục 4 Công văn 3006/TCT-CNTT năm 2024 quy định việc tổ chức triển khai và sử dụng ứng dụng Quản lý đại lý thuế như sau:

[1] Đối với Tổng cục Thuế

- Cục Công nghệ thông tin (CNTT):

+ Cài đặt, vận hành và quản trị ứng dụng Quản lý hành nghề dịch vụ làm thủ tục về thuế theo kế hoạch triển khai.

+ Cấp và thông báo 63 tài khoản quản trị cho 63 Cục Thuế.

+ Hỗ trợ sử dụng các chức năng trên ứng dụng trong giai đoạn triển khai: Đầu mối liên hệ bà Nguyễn Thị Hạnh chuyên viên Cục CNTT - Điện thoại: 024.37689679 máy lẻ 6113, email: nthanh09@gdt.gov.vn. Sau khi hoàn thành giai đoạn triển khai, Cục CNTT sẽ thông báo đầu mối hỗ trợ cho cơ quan thuế qua thư điện tử.

- Vụ Tuyên truyền và Hỗ trợ NNT (TTHT):

+ Hướng dẫn đơn vị/tổ chức CNKT thực hiện cập nhật đầy đủ kết quả tổ chức cập nhật kiến thức vào hệ thống Quản lý hành nghề dịch vụ làm thủ tục về thuế.

+ Tiếp nhận và kiểm soát hồ sơ của đơn vị/tổ chức CNKT.

+ Hỗ trợ về nghiệp vụ: Đầu mối liên hệ bà Trần Thị Sinh chuyên viên Vụ TTHT - Điện thoại: 024.39712555- máy lẻ 5084, email: ttsinh@gdt.gov.vn.

Để trao đổi, hỗ trợ các Cục Thuế triển khai ứng dụng, Tổng cục Thuế thành lập nhóm hỗ trợ qua Zalo, công chức làm nhiệm vụ đầu mối Quản lý hành nghề dịch vụ làm thủ tục về thuế tại các Cục Thuế liên hệ với bà Trần Thị Sinh - chuyên viên Vụ TTHT để được thêm vào nhóm Zalo.

[2] Đối với Cục Thuế

- Phòng Công nghệ thông tin:

+ Phân quyền và cấp tài khoản cho người sử dụng theo quy định (mẫu Phiếu đề nghị phân quyền tại Phụ lục 1 đính kèm).

+ Tạo lập một email với cấu trúc qldailythue.xxx (trong đó xxx là tên viết tắt của tỉnh/thành phố theo quy định, ví dụ: qldailythue.han@gdt.gov.vn)

+ Hỗ trợ đại lý thuế, đơn vị/tổ chức CNKT trong việc sử dụng các chức năng ứng dụng.

- Phòng Tuyên truyền và Hỗ trợ NNT:

+ Rà soát rà soát, hiệu chỉnh dữ liệu về đại lý thuế và nhân viên đại lý thuế trên ứng dụng TMS.

+ Tiếp nhận và xử lý hồ sơ của đại lý thuế trên hệ thống ứng dụng theo quy trình; Kiểm soát các thông tin được công khai đảm bảo đầy đủ, chính xác; Tạo và gửi kế hoạch, báo cáo trên ứng dụng với vai trò là đơn vị/ tổ chức cập nhật kiến thức.

+ Với vai trò là đơn vị/tổ chức CNKT, Cục Thuế sử dụng tài khoản thuế điện tử để đăng nhập vào ứng dụng phân hệ dành cho NNT (trang https://qldailythue.gdt.gov.vn) thực hiện tạo và gửi kế hoạch tổ chức cập nhật kiến thức, báo cáo kết quả tổ chức cập nhật kiến thức.

Sử dụng email đã tạo lập (qldailythue.xxx@gdt.gov.vn) để nhận các thông báo từ cơ quan Thuế. Gửi thông tin đăng ký tài khoản truy cập vào phân hệ dành cho đơn vị/tổ chức CNKT để Tổng cục Thuế thực hiện phân quyền (mẫu Phiếu đề nghị đăng ký tài khoản tại Phụ lục 2 đính kèm) qua đầu mối hỗ trợ của Cục CNTT.

Mẫu phiếu đề nghị phân quyền và đăng ký tài khoản Quản lý hành nghề dịch vụ làm thủ tục thuế năm 2024? (Hình từ Internet)

Trường hợp nào chấm dứt hiệu lực mã số thuế?

Căn cứ theo khoản 1 và khoản 2 Điều 39 Luật Quản lý thuế 2019 quy định về chấm dứt hiệu lực mã số thuế như sau:

Điều 39. Chấm dứt hiệu lực mã số thuế

1. Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì thực hiện chấm dứt hiệu lực mã số thuế khi thuộc một trong các trường hợp sau đây:

a) Chấm dứt hoạt động kinh doanh hoặc giải thể, phá sản;

b) Bị thu hồi giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh;

c) Bị chia, bị sáp nhập, bị hợp nhất.

[...]

Theo đó, việc chấm dứt hiệu lực mã số thuế khi thuộc một số trường hợp sau đây:

- Đối với người nộp thuế đăng ký thuế cùng lúc đăng ký doanh nghiệp/đăng ký hợp tác xã/đăng ký kinh doanh thì mã số thuế bị chấm dứt hiệu lực trong các trường hợp sau:

+ Người nộp thuế chấm dứt hoạt động kinh doanh/giải thể/phá sản.

+ Bị cơ quan thẩm quyền thu hồi giấy chứng nhận đăng ký doanh nghiệp/giấy chứng nhận đăng ký kinh doanh/giấy chứng nhận đăng ký hợp tác xã.

+ Bị chia tách/hợp nhất/sáp nhập.

- Đối với người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì mã số thuế sẽ bị chấm dứt hiệu lực nếu thuộc một trong các trường hợp được nêu dưới đây:

+ Chấm dứt hoạt động kinh doanh hay không còn phát sinh bất kỳ nghĩa vụ thuế nào với tổ chức không kinh doanh.

+ Bị thu hồi giấy chứng nhận đăng ký kinh doanh hoặc giấy phép có giá trị tương đương.

+ Bị chia tách/hợp nhất/sáp nhập.

+ Bị cơ quan thuế ban hành thông báo người nộp thuế không hoạt động tại địa chỉ nơi đã đăng ký.

+ Nhà thầu nước ngoài khi đã kết thúc hợp đồng.

+ Nhà thầu hoặc nhà đầu tư tham gia vào hợp đồng dầu khí khi kết thúc hợp đồng hoặc khi đã chuyển nhượng toàn bộ quyền lợi khi tham gia hợp đồng dầu khí cho người khác.

+ Cá nhân chết/mất tích/mất năng lực hành vi dân sự theo quy định pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tăng lương hưu 2025 cho những người nghỉ hưu theo Nghị định 75 đúng không?

- Lịch nghỉ Tết Âm lịch 2025 của học sinh Long An?

- Xem lịch âm tháng 12 năm 2024: Đầy đủ, chi tiết, mới nhất?

- Các trường hợp nào không phải đăng ký chào bán chứng khoán ra công chúng?

- Xác định số ngày giường điều trị nội trú để thanh toán tiền giường bệnh như thế nào từ ngày 01/01/2025?