Mẫu bảng chấm công áp dụng cho doanh nghiệp nhỏ và vừa theo Thông tư 133?

Mẫu bảng chấm công áp dụng cho doanh nghiệp nhỏ và vừa theo Thông tư 133?

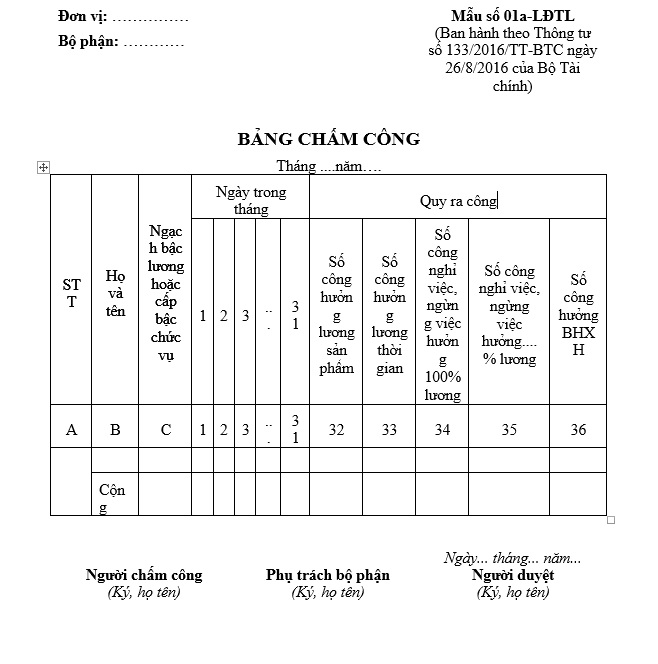

Hiện nay, mẫu bảng chấm công áp dụng cho doanh nghiệp nhỏ và vừa đang được áp dụng theo Mẫu số 01a-LĐTL ban hành kèm theo Thông tư 133/2016/TT-BTC.

Dưới đây là mẫu bảng chấm công áp dụng cho doanh nghiệp nhỏ và vừa:

Tải về mẫu bảng chấm công áp dụng cho doanh nghiệp nhỏ và vừa:

.jpg)

Mẫu bảng chấm công áp dụng cho doanh nghiệp nhỏ và vừa theo Thông tư 133? (Hình từ Internet)

Doanh nghiệp nhỏ và vừa có được áp dụng đồng thời chế độ kế toán theo Thông tư 200 và Thông tư 133 trong cùng năm tài chính không?

Căn cứ theo khoản 1 Điều 3 Thông tư 133/2016/TT-BTC quy định như sau:

Điều 3. Nguyên tắc chung

1. Doanh nghiệp nhỏ và vừa có thể lựa chọn áp dụng Chế độ kế toán doanh nghiệp ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2015 của Bộ Tài chính và các văn bản sửa đổi, bổ sung hoặc thay thế nhưng phải thông báo cho cơ quan thuế quản lý doanh nghiệp và phải thực hiện nhất quán trong năm tài chính. Trường hợp chuyển đổi trở lại áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa theo Thông tư này thì phải thực hiện từ đầu năm tài chính và phải thông báo lại cho cơ quan Thuế.

2. Doanh nghiệp vừa và nhỏ căn cứ vào nguyên tắc kế toán, nội dung và kết cấu của các tài khoản kế toán quy định tại Thông tư này để phản ánh và hạch toán các giao dịch kinh tế phát sinh phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị.

3. Trường hợp trong năm tài chính doanh nghiệp có những thay đổi dẫn đến không còn thuộc đối tượng áp dụng theo quy định tại Điều 2 Thông tư này thì được áp dụng Thông tư này cho đến hết năm tài chính hiện tại và phải áp dụng Chế độ kế toán phù hợp với quy định của pháp luật kể từ năm tài chính kế tiếp.

Theo đó, doanh nghiệp nhỏ và vừa không được áp dụng đồng thời chế độ kế toán theo Thông tư 200 và Thông tư 133 trong cùng năm tài chính mà chỉ được lựa chọn áp dụng theo Thông tư 200 hoặc Thông tư 133 và phải thực hiện nhất quán trong cùng năm tài chính.

Ai có trách nhiệm ký duyệt các sổ kế toán trong doanh nghiệp nhỏ và vừa?

Căn cứ theo khoản 1 Điều 90 Thông tư 133/2016/TT-BTC quy định như sau:

Điều 90. Mở, ghi sổ kế toán, chữ ký và sửa chữa sổ kế toán

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi rõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được ủy quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khóa sổ: Cuối kỳ kế toán phải khóa sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khóa sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

4. Đối với người ghi sổ thuộc các đơn vị dịch vụ kế toán phải ký và ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ đơn vị cung cấp dịch vụ kế toán. Người ghi sổ kế toán là cá nhân hành nghề ghi rõ số chứng chỉ hành nghề.

[...]

Như vậy, người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp sẽ có trách nhiệm ký duyệt các sổ kế toán.

.jpg)

.jpg)

%20(1).jpg)

%20(1).jpg)

%20(1).jpg)

.jpg)

.jpg)

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tải toàn bộ Phụ lục Thông tư 91/2024 chế độ báo cáo thống kê ngành Tài chính từ 1/3/2025?

- 14/2 là valentine trắng hay đen? 14 tháng 2 là ngày của con trai hay con gái?

- Xe máy điện không gương 2025 có bị phạt không? Phạt bao nhiêu tiền?

- Từ ngày 01/7/2025, chi phí thù lao cho bào chữa viên nhân dân là bao nhiêu?

- 26 tháng 1 âm lịch là ngày mấy dương 2025? Thắp hương không đúng nơi quy định vào dịp lễ hội 26 tháng 1 âm bị xử phạt bao nhiêu tiền?