Mẫu bảng kê xuất kèm hóa đơn điện tử GTGT cập nhật năm 2024?

Mẫu bảng kê xuất kèm hóa đơn điện tử GTGT cập nhật năm 2024?

Tại khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP có quy định về nội dung của hóa đơn như sau:

Điều 10. Nội dung của hóa đơn

....

6. Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

...

- Số lượng hàng hóa, dịch vụ: Người bán ghi số lượng bằng chữ số Ả-rập căn cứ theo đơn vị tính nêu trên. Các loại hàng hóa, dịch vụ đặc thù như điện, nước, dịch vụ viễn thông, dịch vụ công nghệ thông tin, dịch vụ truyền hình, dịch vụ bưu chính chuyển phát, ngân hàng, chứng khoán, bảo hiểm được bán theo kỳ nhất định thì trên hóa đơn phải ghi cụ thể kỳ cung cấp hàng hóa, dịch vụ. Đối với các dịch vụ xuất theo kỳ phát sinh, được sử dụng bảng kê để liệt kê các loại hàng hóa, dịch vụ đã bán kèm theo hóa đơn; bảng kê được lưu giữ cùng hóa đơn để phục vụ việc kiểm tra, đối chiếu của các cơ quan có thẩm quyền.

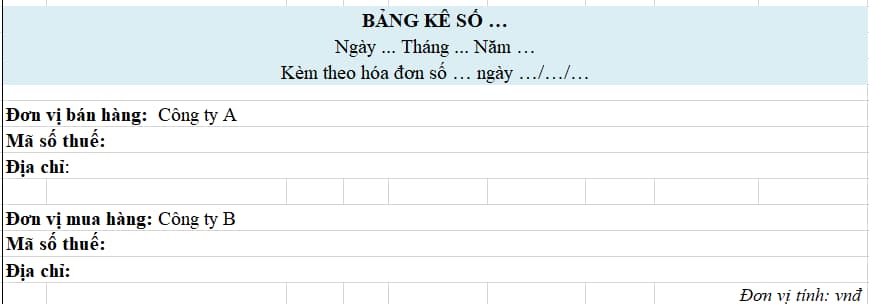

Hóa đơn phải ghi rõ “kèm theo bảng kê số…, ngày… tháng... năm”. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập Bảng kê. Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê phải có tiêu thức “thuế suất giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Tổng cộng tiền thanh toán đúng với số tiền ghi trên hóa đơn giá trị gia tăng. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày. Bảng kê phải ghi rõ “kèm theo hóa đơn số ngày… tháng... năm”.

...

Như vậy, đối với các dịch vụ xuất theo kỳ phát sinh, được sử dụng bảng kê để liệt kê các loại hàng hóa, dịch vụ đã bán kèm theo hóa đơn.

Tham khảo mẫu bảng kê xuất kèm hóa đơn điện tử GTGT cập nhật năm 2024 như sau:

Tải về mẫu bảng kê xuất kèm hóa đơn điện tử GTGT cập nhật năm 2024 tại đây

Mẫu bảng kê xuất kèm hóa đơn điện tử GTGT cập nhật năm 2024? (Hình từ Internet)

Chứng từ điện tử được coi là chứng từ kế toán khi nào?

Căn cứ theo khoản 1 Điều 17 Luật Kế toán 2015, chứng từ điện tử được coi là chứng từ kế toán khi có các nội dung quy định tại Điều 16 của Luật Kế toán 2015 và được thể hiện dưới dạng dữ liệu điện tử.

Như vậy, chứng từ điện tử được coi là chứng từ kế toán khi được thể hiện dưới dạng dữ liệu điện tử và có các nội dung chủ yếu như sau:

- Tên và số hiệu của chứng từ kế toán;

- Ngày, tháng, năm lập chứng từ kế toán;

- Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân lập chứng từ kế toán;

- Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán;

- Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

- Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

- Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

Chứng từ điện tử có cần chữ ký hay không?

Theo Điều 19 Luật Kế toán 2015 quy định như sau:

Điều 19. Ký chứng từ kế toán

1. Chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ. Chữ ký trên chứng từ kế toán phải được ký bằng loại mực không phai. Không được ký chứng từ kế toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất. Chữ ký trên chứng từ kế toán của người khiếm thị được thực hiện theo quy định của Chính phủ.

2. Chữ ký trên chứng từ kế toán phải do người có thẩm quyền hoặc người được ủy quyền ký. Nghiêm cấm ký chứng từ kế toán khi chưa ghi đủ nội dung chứng từ thuộc trách nhiệm của người ký.

3. Chứng từ kế toán chi tiền phải do người có thẩm quyền duyệt chi và kế toán trưởng hoặc người được ủy quyền ký trước khi thực hiện. Chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên.

4. Chứng từ điện tử phải có chữ ký điện tử. Chữ ký trên chứng từ điện tử có giá trị như chữ ký trên chứng từ bằng giấy.

Như vậy, chứng từ điện tử phải có chữ ký điện tử. Chữ ký trên chứng từ điện tử có giá trị như chữ ký trên chứng từ bằng giấy.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.