Mẫu số 02-2/NTNN phụ lục bảng kê các nhà thầu phụ tham gia hợp đồng nhà thầu theo Thông tư 80?

- Mẫu số 02-2/NTNN phụ lục bảng kê các nhà thầu phụ tham gia hợp đồng nhà thầu theo Thông tư 80?

- Thời điểm khai quyết toán thuế giá trị gia tăng theo phương pháp trực tiếp của nhà thầu nước ngoài là khi nào?

- Thời hạn nộp hồ sơ chấm dứt hiệu lực mã số thuế khi nhà thầu nước ngoài kết thúc hợp đồng nhà thầu là bao lâu?

Mẫu số 02-2/NTNN phụ lục bảng kê các nhà thầu phụ tham gia hợp đồng nhà thầu theo Thông tư 80?

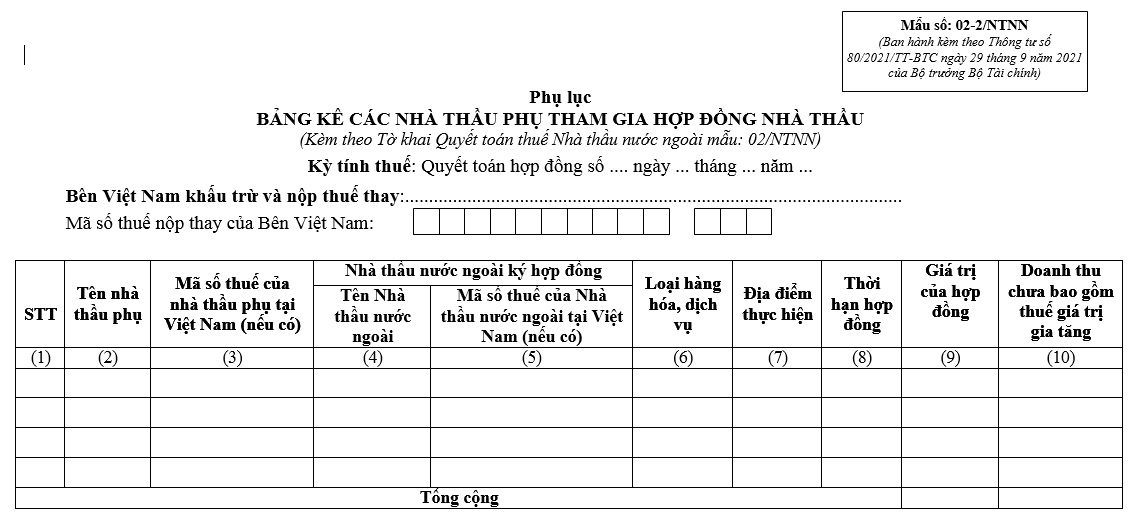

Mẫu phụ lục bảng kê các nhà thầu phụ tham gia hợp đồng nhà thầu theo Thông tư 80 là Mẫu số 02-2/NTNN tại Mục 11 Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC.

Dưới đây là mẫu số 02-2/NTNN phụ lục bảng kê các nhà thầu phụ tham gia hợp đồng nhà thầu theo Thông tư 80:

Tải về mẫu số 02-2/NTNN phụ lục bảng kê các nhà thầu phụ tham gia hợp đồng nhà thầu theo Thông tư 80:

Mẫu số 02-2/NTNN phụ lục bảng kê các nhà thầu phụ tham gia hợp đồng nhà thầu theo Thông tư 80? (Hình từ Internet)

Thời điểm khai quyết toán thuế giá trị gia tăng theo phương pháp trực tiếp của nhà thầu nước ngoài là khi nào?

Căn cứ theo điểm e khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP quy định như sau:

Điều 8. Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

6. Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm. Cụ thể như sau:

...

e) Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo phương pháp trực tiếp của nhà thầu nước ngoài quyết toán khi kết thúc hợp đồng nhà thầu; thuế thu nhập doanh nghiệp theo phương pháp hỗn hợp của nhà thầu nước ngoài quyết toán khi kết thúc hợp đồng nhà thầu; thuế thu nhập doanh nghiệp theo phương pháp kê khai của nhà thầu nước ngoài quyết toán theo năm.

Như vậy, thời điểm khai quyết toán thuế giá trị gia tăng theo phương pháp trực tiếp của nhà thầu nước ngoài là khi kết thúc hợp đồng nhà thầu.

Thời hạn nộp hồ sơ chấm dứt hiệu lực mã số thuế khi nhà thầu nước ngoài kết thúc hợp đồng nhà thầu là bao lâu?

Căn cứ theo điểm e khoản 2, khoản 6 Điều 39 Luật Quản lý thuế 2019 quy định như sau:

Điều 39. Chấm dứt hiệu lực mã số thuế

...

1. Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì thực hiện chấm dứt hiệu lực mã số thuế khi thuộc một trong các trường hợp sau đây:

a) Chấm dứt hoạt động kinh doanh hoặc giải thể, phá sản;

b) Bị thu hồi giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh;

c) Bị chia, bị sáp nhập, bị hợp nhất.

2. Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế thì thực hiện chấm dứt hiệu lực mã số thuế khi thuộc một trong các trường hợp sau đây:

a) Chấm dứt hoạt động kinh doanh, không còn phát sinh nghĩa vụ thuế đối với tổ chức không kinh doanh;

b) Bị thu hồi giấy chứng nhận đăng ký kinh doanh hoặc giấy phép tương đương;

c) Bị chia, bị sáp nhập, bị hợp nhất;

d) Bị cơ quan thuế ra thông báo người nộp thuế không hoạt động tại địa chỉ đã đăng ký;

đ) Cá nhân chết, mất tích, mất năng lực hành vi dân sự theo quy định của pháp luật;

e) Nhà thầu nước ngoài khi kết thúc hợp đồng;

g) Nhà thầu, nhà đầu tư tham gia hợp đồng dầu khí khi kết thúc hợp đồng hoặc chuyển nhượng toàn bộ quyền lợi tham gia hợp đồng dầu khí.

...

5. Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thực hiện đăng ký giải thể hoặc chấm dứt hoạt động tại cơ quan đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của pháp luật. Trước khi thực hiện tại cơ quan đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh người nộp thuế phải đăng ký với cơ quan thuế quản lý trực tiếp để hoàn thành nghĩa vụ nộp thuế theo quy định của Luật này và quy định khác của pháp luật có liên quan.

6. Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế đến cơ quan thuế quản lý trực tiếp trong thời hạn 10 ngày làm việc kể từ ngày có văn bản chấm dứt hoạt động hoặc chấm dứt hoạt động kinh doanh hoặc ngày kết thúc hợp đồng.

Theo quy định này, nhà thầu nước ngoài thuộc trường hợp đăng ký thuế trực tiếp với cơ quan thuế thì phải thực hiện thủ tục chấm dứt hiệu lực mã số thuế khi kết thúc hợp đồng.

Trong trường hợp này, thời hạn nộp hồ sơ chấm dứt hiệu lực mã số thuế là 10 ngày làm việc kể từ ngày kết thúc hợp đồng.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Việc cho thuê quyền khai thác tài sản kết cấu hạ tầng thủy lợi không áp dụng đối với trường hợp nào?

- Quy trình kiểm kê khí nhà kính cấp cơ sở được quy định như thế nào?

- Dàn ý thảo luận vai trò của công nghệ đối với đời sống con người lớp 7 chi tiết 2025?

- Mẫu bài viết thư UPU lần thứ 54: Lời thủ thỉ của đại dương năm 2025?

- Tài nguyên Internet là gì? Điều kiện được cung cấp dịch vụ đăng ký, duy trì tên miền quốc gia Việt Nam “.vn”?