Mẫu 09/TXNK quyết định về việc gia hạn thời hạn kiểm tra tại trụ sở người nộp thuế 2024?

Mẫu 09/TXNK quyết định về việc gia hạn thời hạn kiểm tra tại trụ sở người nộp thuế 2024?

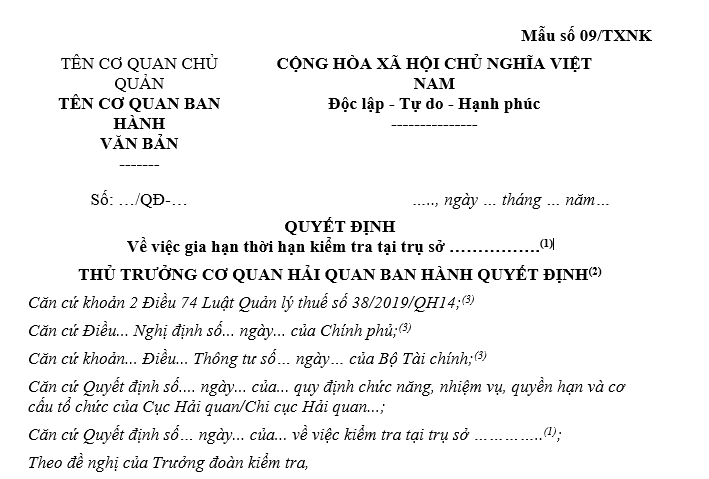

Mẫu quyết định về việc gia hạn thời hạn kiểm tra tại trụ sở người nộp thuế 2024 là Mẫu số 09/TXNK ban hành kèm theo Thông tư 06/2021/TT-BTC, mẫu có dạng như sau:

Tải Mẫu 09/TXNK quyết định về việc gia hạn thời hạn kiểm tra tại trụ sở người nộp thuế 2024

Mẫu 09/TXNK quyết định về việc gia hạn thời hạn kiểm tra tại trụ sở người nộp thuế 2024? (Hình từ Internet)

Quyết định kiểm tra thuế tại trụ sở thuế sẽ được bãi bỏ trong trường hợp nào?

Căn cứ tại điểm d tiết 2.1 tiểu mục 2 Mục 3 Phần 2 Quy trình kiểm tra thuế ban hành kèm theo Quyết định 970/QĐ-TCT năm 2023 quy định như sau:

III. KIỂM TRA TẠI TRỤ SỞ CỦA NGƯỜI NỘP THUẾ

...

2. Trình tự, thủ tục kiểm tra thuế tại trụ sở người nộp thuế.

...

2.1. Chuẩn bị kiểm tra tại trụ sở người nộp thuế.

...

d. Bãi bỏ Quyết định kiểm tra; hoãn kiểm tra; tạm dừng kiểm tra; điều chỉnh quyết định kiểm tra.

- Bãi bỏ Quyết định kiểm tra trong các trường hợp sau:

Đối với trường hợp kiểm tra tại khoản 2 Mục II Phần I (kiểm tra từ hồ sơ thuế) nêu trên, trước khi công bố Quyết định kiểm tra tại trụ sở của người nộp thuế mà người nộp thuế cung cấp các tài liệu và giải trình chứng minh được số thuế khai là đúng và nộp đủ số tiền thuế phải nộp thì trong thời hạn 05 (năm) ngày làm việc (trước khi công bố Quyết định kiểm tra), Trưởng đoàn kiểm tra báo cáo Lãnh đạo bộ phận kiểm tra thuế trình Thủ trưởng cơ quan thuế ra Quyết định bãi bỏ Quyết định kiểm tra thuế theo mẫu số 06/KTT ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính.

Thủ trưởng cơ quan thuế ban hành Quyết định kiểm tra nhưng người nộp thuế đã bỏ kinh doanh; hoặc người nộp thuế có văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế hoặc người đại diện người nộp thuế vắng mặt trong thời gian dài bởi lý do bất khả kháng; hoặc văn phòng đại diện của thương nhân nước ngoài đã chấm dứt hoạt động hoặc chưa chấm dứt hoạt động nhưng không còn hoạt động tại địa chỉ đã đăng ký; hoặc các cơ quan điều tra, cơ quan thanh tra đang điều tra, thanh tra doanh nghiệp; hoặc người nộp thuế có văn bản đề nghị khôi phục mã số thuế.

Quyết định kiểm tra được ban hành những nội dung và kỳ kiểm tra trùng lặp với Quyết định thanh tra, kiểm tra của các cơ quan nhà nước có thẩm quyền.

Như vậy, quyết định kiểm tra thuế tại trụ sở thuế sẽ được bãi bỏ trong trường hợp sau đây:

- Đối với trường hợp kiểm tra tại trụ sở của người nộp thuế (kiểm tra từ hồ sơ thuế), trước khi công bố Quyết định kiểm tra tại trụ sở của người nộp thuế mà người nộp thuế cung cấp các tài liệu và giải trình chứng minh được số thuế khai là đúng và nộp đủ số tiền thuế phải nộp.

Sau đó, trong thời hạn 05 (năm) ngày làm việc (trước khi công bố Quyết định kiểm tra), Trưởng đoàn kiểm tra báo cáo Lãnh đạo bộ phận kiểm tra thuế trình Thủ trưởng cơ quan thuế ra Quyết định bãi bỏ Quyết định kiểm tra thuế.

- Thủ trưởng cơ quan thuế ban hành Quyết định kiểm tra nhưng người nộp thuế đã bỏ kinh doanh;

- Hoặc người nộp thuế có văn bản đề nghị hủy hồ sơ đề nghị hoàn thuế hoặc người đại diện người nộp thuế vắng mặt trong thời gian dài bởi lý do bất khả kháng;

- Hoặc văn phòng đại diện của thương nhân nước ngoài đã chấm dứt hoạt động hoặc chưa chấm dứt hoạt động nhưng không còn hoạt động tại địa chỉ đã đăng ký;

- Hoặc các cơ quan điều tra, cơ quan thanh tra đang điều tra, thanh tra doanh nghiệp;

- Hoặc người nộp thuế có văn bản đề nghị khôi phục mã số thuế.

Quyết định kiểm tra được ban hành những nội dung và kỳ kiểm tra trùng lặp với Quyết định thanh tra, kiểm tra của các cơ quan nhà nước có thẩm quyền.

Hồ sơ trình bãi bỏ Quyết định kiểm tra thuế tại trụ sở người nộp thuế gồm những gì?

Căn cứ tại tiết 2.1 Tiểu mục 2 Mục 3 Phần 2 Quy trình kiểm tra thuế ban hành kèm theo Quyết định 970/QĐ-TCT năm 2023, hồ sơ trình bãi bỏ Quyết định kiểm tra thuế tại trụ sở người nộp thuế gồm:

- Tờ trình nêu rõ lý do bãi bỏ Quyết định kiểm tra thuế.

- Dự thảo Quyết định bãi bỏ Quyết định kiểm tra thuế

- Các tài liệu trình kèm lý do bãi bỏ.

- Hoãn kiểm tra trước khi công bố Quyết định kiểm tra:

Trường hợp người nộp thuế có văn bản đề nghị hoãn thời gian tiến hành kiểm tra, thì văn bản phải nêu rõ lý do và thời gian hoãn hoặc trường hợp cơ quan thuế có lý do bất khả kháng phải hoãn thời gian tiến hành kiểm tra thì cơ quan thuế có văn bản thông báo cho người nộp thuế trước khi hết thời hạn công bố Quyết định kiểm tra ban hành kèm theo Thông tư 80/2021/TT-BTC

- Tạm dừng kiểm tra trong quá trình kiểm tra:

Trường hợp phát sinh lý do bất khả kháng, không thể tiếp tục thực hiện kiểm tra thì Trưởng đoàn kiểm tra báo cáo Người ban hành Quyết định kiểm tra xem xét ban hành thông báo tạm dừng kiểm tra. Thời gian tạm dừng không tính trong thời hạn kiểm tra.

- Điều chỉnh Quyết định kiểm tra:

Trường hợp trong quá trình kiểm tra thuế phát sinh việc phải điều chỉnh về Quyết định kiểm tra (thay đổi trưởng đoàn, điều chỉnh thành viên đoàn kiểm tra, điều chỉnh nội dung, thời kỳ kiểm tra) thì Trưởng đoàn kiểm tra phải báo cáo Người có thẩm quyền để ban hành Quyết định điều chỉnh Quyết định kiểm tra.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 3 2 1930 là ngày gì? Ý nghĩa lịch sử của việc thành lập Đảng Cộng sản Việt Nam (3/2/1930)?

- Năm 2025, thi đánh giá năng lực gồm những môn nào?

- Phương thức tuyển sinh 2025 trường Đại học Ngoại Thương?

- Hồ sơ đăng ký thi đánh giá năng lực 2025 Đại học Quốc gia TPHCM gồm gì?

- Còn bao nhiêu ngày đến 30 4 2025?