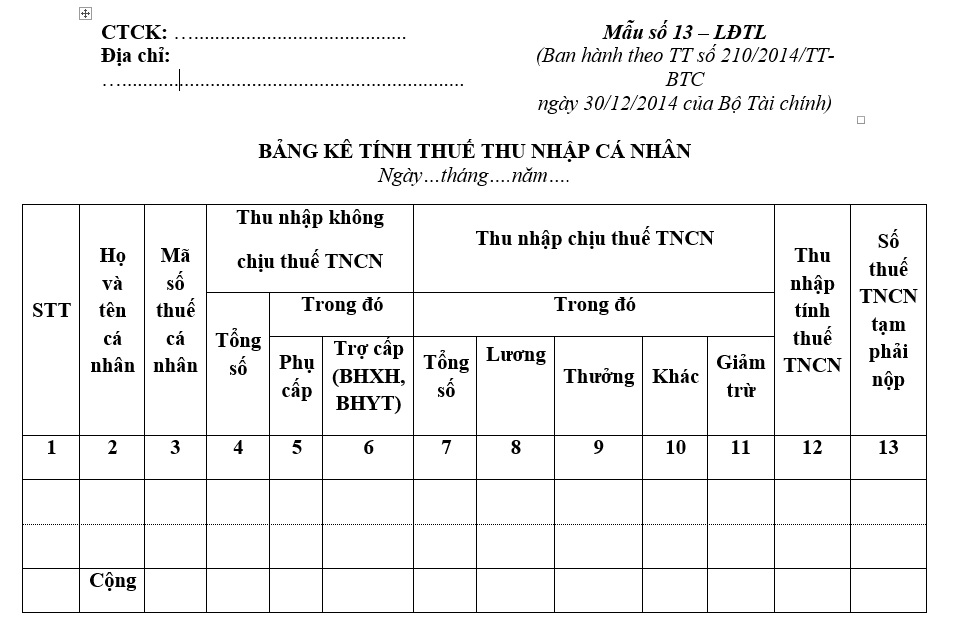

Mẫu bảng kê tính thuế thu nhập cá nhân áp dụng đối với công ty chứng khoán mới nhất 2024?

Mẫu bảng kê tính thuế thu nhập cá nhân áp dụng đối với công ty chứng khoán mới nhất 2024?

Mẫu bảng kê tính thuế thu nhập cá nhân áp dụng đối với công ty chứng khoán mới nhất 2024 đang được sử dụng là Mẫu số 13 – LĐTL tại Phụ lục 01 ban hành kèm theo Thông tư 210/2014/TT-BTC.

Dưới đây là mẫu bảng kê tính thuế thu nhập cá nhân áp dụng đối với công ty chứng khoán:

Tải về mẫu bảng kê tính thuế thu nhập cá nhân áp dụng đối với công ty chứng khoán:

%20(1).jpg)

Mẫu bảng kê tính thuế thu nhập cá nhân áp dụng đối với công ty chứng khoán mới nhất 2024? (Hình từ Internet)

Sổ kế toán tổng hợp của công ty chứng khoán gồm những loại nào?

Căn cứ theo khoản 3 Điều 14 Thông tư 210/2014/TT-BTC quy định như sau:

Điều 14. Các loại sổ kế toán

...

3. Sổ kế toán tổng hợp.

3.1. Sổ Nhật ký

a) Sổ Nhật ký dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh trong từng kỳ kế toán và trong một niên độ kế toán theo trình tự thời gian và quan hệ đối ứng các tài khoản của các nghiệp vụ đó. Số liệu kế toán trên sổ Nhật ký phản ánh tổng số phát sinh Bên Nợ và Bên Có của tất cả các tài khoản kế toán sử dụng ở Công ty chứng khoán (Nhật ký chung) trừ các tài khoản đã theo dõi, ghi chép trên các Sổ Nhật ký đặc biệt;

b) Sổ Nhật ký phải phản ánh đầy đủ các nội dung sau:

- Ngày, tháng ghi sổ;

- Số hiệu và ngày, tháng của chứng từ kế toán dùng làm căn cứ ghi sổ;

- Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

- Số tiền của nghiệp vụ kinh tế, tài chính phát sinh.

3.2. Các Sổ Nhật ký đặc biệt

Sổ Nhật ký đặc biệt gồm các sổ Nhật ký mua hàng, Sổ Nhật ký bán hàng, Sổ Nhật ký Thu tiền mặt, Thu tiền gửi ngân hàng; Sổ Nhật ký Chi tiền mặt, Chi tiền gửi ngân hàng. Các Nhật ký đặc biệt này được mở và dùng để ghi chép các nghiệp vụ quy định riêng cho từng loại sổ Nhật ký này, như: Sổ Nhật ký mua hàng được sử dụng để ghi chép các nghiệp vụ mua hàng nhưng chưa thanh toán tiền phát sinh trong kỳ kế toán.

3.3. Sổ Cái

Sổ cái dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh trong từng kỳ và trong một niên độ kế toán theo các tài khoản kế toán được quy định trong chế độ tài khoản kế toán áp dụng cho Công ty chứng khoán. Số liệu kế toán trên Sổ Cái phản ánh tổng hợp tình hình tài sản, nguồn vốn, tình hình và kết quả hoạt động kinh doanh của Công ty chứng khoán. Sổ Cái phải phản ánh đầy đủ các nội dung sau:

- Ngày, tháng ghi sổ.

- Số hiệu và ngày, tháng của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh.

- Số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào Bên Nợ hoặc Bên Có của tài khoản.

Theo đó, sổ kế toán tổng hợp của công ty chứng khoán gồm 03 loại sổ dưới đây:

- Sổ Nhật ký.

- Các Sổ Nhật ký đặc biệt.

- Sổ Cái.

Công ty chứng khoán có bắt buộc phải ghi sổ kế toán bằng phần mềm kế toán không?

Căn cứ theo khoản 1 Điều 17 Thông tư 210/2014/TT-BTC quy định như sau:

Điều 17. Ghi sổ kế toán bằng tay hoặc bằng phần mềm kế toán.

1. Công ty chứng khoán được ghi sổ kế toán bằng tay hoặc ghi sổ kế toán bằng phần mềm kế toán.

2. Trường hợp ghi sổ bằng tay phải theo hình thức kế toán và mẫu sổ kế toán và quy định của Hình thức Nhật ký chung. Đơn vị được mở thêm các sổ kế toán chi tiết theo yêu cầu quản lý của đơn vị.

3. Trường hợp ghi sổ kế toán bằng phần mềm kế toán thì Công ty chứng khoán được lựa chọn mua hoặc tự xây dựng chương trình phần mềm kế toán cho phù hợp với Hình thức Nhật ký chung. Hình thức kế toán Nhật ký chung bằng phần mềm kế toán áp dụng tại Công ty chứng khoán phải đảm bảo các yêu cầu sau:

a) Có đủ các sổ kế toán tổng hợp và sổ kế toán chi tiết cần thiết để đáp ứng yêu cầu kế toán theo quy định. Các sổ kế toán tổng hợp phải có đầy đủ các yếu tố theo quy định của Chế độ sổ kế toán;

b) Thực hiện đúng các quy định về mở sổ, ghi sổ, khóa sổ và sửa chữa sổ kế toán theo quy định của Luật Kế toán, các văn bản hướng dẫn thi hành Luật Kế toán và quy định tại Thông tư này;

c) Công ty chứng khoán phải căn cứ vào các tiêu chuẩn, điều kiện của phần mềm kế toán do Bộ Tài chính quy định tại Thông tư số 103/2005/TT-BTC ngày 24/11/2005 và các văn bản sửa đổi, bổ sung (nếu có) để lựa chọn phần mềm kế toán phù hợp với yêu cầu quản lý và điều kiện của Công ty chứng khoán.

Như vậy, công ty chứng khoán không bắt buộc phải ghi sổ kế toán bằng phần mềm kế toán mà cũng có thể lựa chọn ghi sổ kế toán bằng tay sao cho phù hợp với yêu cầu quản lý và điều kiện của công ty.

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chi tiết Lịch dương năm 2025 - Lịch vạn niên 2025: Chi tiết, đầy đủ nhất cả năm 2025?

- Thỏa ước lao động tập thể có phải đăng ký hay không?

- Điều kiện để tổ chức được hoạt động tư vấn xác định giá đất là gì?

- Hồ sơ đề nghị thay đổi nội dung hoạt động của ngân hàng hợp tác xã gồm những giấy tờ gì?

- Trường hợp nào Chủ tịch UBND huyện quyết định giá đất cụ thể?