Bản mô tả công việc là gì? Bản mô tả công việc cho vị trí việc làm Kế toán thuế tại Cục Thuế như thế nào?

- Bản mô tả công việc là gì? Bản mô tả công việc cho vị trí việc làm Kế toán thuế tại Cục Thuế như thế nào?

- Xử lý trường hợp người nộp thuế ghi sai tài khoản nộp trên chứng từ nộp tiền trong kế toán thu ngân sách nhà nước như thế nào?

- Thời hạn lập và gửi báo cáo khai thuế, nộp thuế và kế toán thuế được quy định như thế nào?

Bản mô tả công việc là gì? Bản mô tả công việc cho vị trí việc làm Kế toán thuế tại Cục Thuế như thế nào?

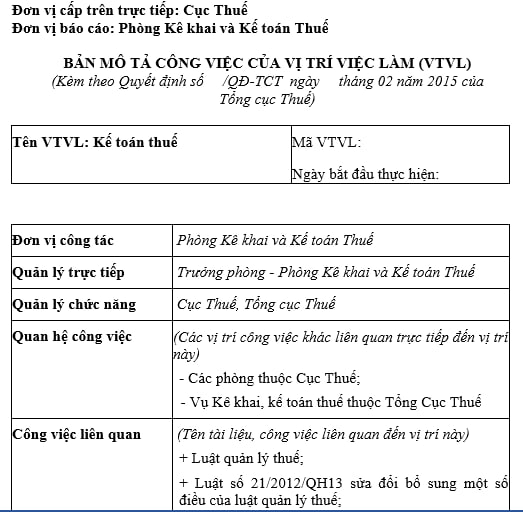

Bản mô tả công việc (Job Description) là tài liệu cung cấp thông tin chi tiết về nhiệm vụ, trách nhiệm, kỹ năng và các yêu cầu khác liên quan tới vị trí công việc doanh nghiệp, cơ quan cần tuyển dụng.

Bản mô tả công việc cho vị trí việc làm “Kế toán thuế” tại Cục Thuế được ban hành kèm theo Quyết định 550/QĐ-TCT năm 2015.

Dưới đây là bản mô tả công việc cho vị trí việc làm “Kế toán thuế” tại Cục Thuế:

Tải Bản mô tả công việc cho vị trí việc làm Kế toán thuế tại Cục Thuế: Tại đây

Xử lý trường hợp người nộp thuế ghi sai tài khoản nộp trên chứng từ nộp tiền trong kế toán thu ngân sách nhà nước như thế nào?

Theo Tiết 1.1.2 Tiểu mục 1 Mục 2 Phần 2 Quy trình quản lý khai thuế, nộp thuế và kế toán thuế ban hành kèm theo Quyết định 879/QĐ-TCT năm 2015 quy định như sau:

Bộ phận kê khai và kế toán thuế kiểm tra, đối chiếu thông tin về số thuế đã nộp với số thuế phát sinh phải nộp, còn phải nộp, nộp thừa của người nộp thuế, nếu phát hiện người nộp thuế nộp sai tài khoản thu nộp ngân sách nhà nước dẫn đến vừa có số thuế nộp thiếu trên tài khoản này, vừa có số thuế nộp thừa trên tài khoản khác thì thực hiện như sau:

- Lập Phiếu đề nghị điều chỉnh thu nộp ngân sách nhà nước, gửi kho bạc nhà nước thực hiện điều chỉnh tài khoản nộp thuế ngay tại thời điểm xác định sai sót.

- Sau khi nhận được xác nhận của kho bạc nhà nước trên Phiếu đề nghị điều chỉnh thu nộp ngân sách nhà nước, gửi 01 bản Phiếu đề nghị điều chỉnh thu nộp kho bạc nhà nước để thông báo cho người nộp thuế biết, thực hiện; đồng thời thực hiện điều chỉnh số tiền thuế, tiền phạt đã nộp vào Sổ theo dõi thu nộp thuế và các Sổ thuế có liên quan.

Bản mô tả công việc là gì? Bản mô tả công việc cho vị trí việc làm Kế toán thuế tại Cục Thuế như thế nào? (Hình từ Internet)

Thời hạn lập và gửi báo cáo khai thuế, nộp thuế và kế toán thuế được quy định như thế nào?

Căn cứ theo Tiểu mục 2 Mục 3 Phần 2 Quy trình quản lý khai thuế, nộp thuế và kế toán thuế ban hành kèm theo Quyết định 879/QĐ-TCT năm 2015 quy định như sau:

III. CHẾ ĐỘ BÁO BÁO

Bộ phận KK&KTT lập, tổng hợp báo cáo, Thủ trưởng cơ quan thuế ký duyệt, gửi báo cáo về công tác kê khai thuế, kế toán thu NSNN, kế toán theo dõi thu nộp thuế lên cơ quan thuế cấp trên (trừ trường hợp cơ quan thuế đã triển khai ứng dụng TMS). Cụ thể như sau:

1. Báo cáo thu NSNN

Mẫu báo cáo thu NSNN và thời hạn lập, gửi báo cáo thu NSNN được thực hiện theo chế độ báo cáo kế toán thuế ban hành kèm theo Quyết định số 1492/QĐ-TCT ngày 03/10/2012 của Tổng cục trưởng Tổng cục Thuế và các văn bản hướng dẫn sửa đổi, bổ sung của Tổng cục Thuế.

2. Báo cáo tình hình thực hiện công tác KK&KTT

2.1. Mẫu báo cáo

- Báo cáo thống kê tình hình nộp hồ sơ khai thuế và xử lý vi phạm (Mẫu số 31/QTr-KK)

- Báo cáo đánh giá tình hình nộp hồ sơ khai thuế (Mẫu số 32/QTr-KK)

2.2. Thời hạn lập và gửi báo cáo

- Các báo cáo nêu trên lập theo định kỳ quý, 6 tháng, và báo cáo cả năm, kèm theo công văn đánh giá công tác kê khai và kế toán thuế, vướng mắc, kiến nghị.

- Chi cục Thuế gửi báo cáo cho Cục Thuế trước ngày 20 tháng đầu của quý tiếp theo đối với báo cáo quý; trước ngày 20/7 đối với báo cáo 6 tháng đầu năm; trước ngày 20/1 của năm tiếp theo đối với báo cáo cả năm.

- Cục Thuế gửi báo cáo cho Tổng cục Thuế trước ngày 30 tháng đầu của quý tiếp theo; trước ngày 30/7 đối với báo cáo 6 tháng đầu năm; trước ngày 30/1 của năm tiếp theo đối với báo cáo cả năm.

Lưu ý: Việc gửi báo cáo trên chỉ thực hiện đối với cơ quan thuế chưa triển khai ứng dụng Quản lý thuế tập trung (TMS).

Theo đó, thời hạn lập và gửi báo cáo khai thuế, nộp thuế và kế toán thuế được quy định như sau:

- Các báo cáo nêu trên lập theo định kỳ quý, 6 tháng, và báo cáo cả năm, kèm theo công văn đánh giá công tác kê khai và kế toán thuế, vướng mắc, kiến nghị.

- Chi cục Thuế gửi báo cáo cho Cục Thuế trước ngày 20 tháng đầu của quý tiếp theo đối với báo cáo quý; trước ngày 20/7 đối với báo cáo 6 tháng đầu năm; trước ngày 20/1 của năm tiếp theo đối với báo cáo cả năm.

- Cục Thuế gửi báo cáo cho Tổng cục Thuế trước ngày 30 tháng đầu của quý tiếp theo; trước ngày 30/7 đối với báo cáo 6 tháng đầu năm; trước ngày 30/1 của năm tiếp theo đối với báo cáo cả năm.

Lưu ý: Việc gửi báo cáo trên chỉ thực hiện đối với cơ quan thuế chưa triển khai ứng dụng Quản lý thuế tập trung (TMS).

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ngày 24 tháng 2 âm là ngày bao nhiêu dương 2025? Tiền làm thêm giờ vào ngày 24 tháng 2 2025 âm lịch là bao nhiêu?

- Mẫu bài cảm nghĩ về ngày thầy thuốc Việt Nam 27 tháng 2 hay, ý nghĩa năm 2025?

- Ai có thẩm quyền phục hồi điểm giấy phép lái xe mới nhất?

- Sân bay Gia Bình rộng bao nhiêu hectare? Sân bay Gia Bình ở tỉnh nào?

- Bài mẫu viết thư UPU lần thứ 54 năm 2025: Khi đại dương bị khai thác quá mức dài 800 từ?