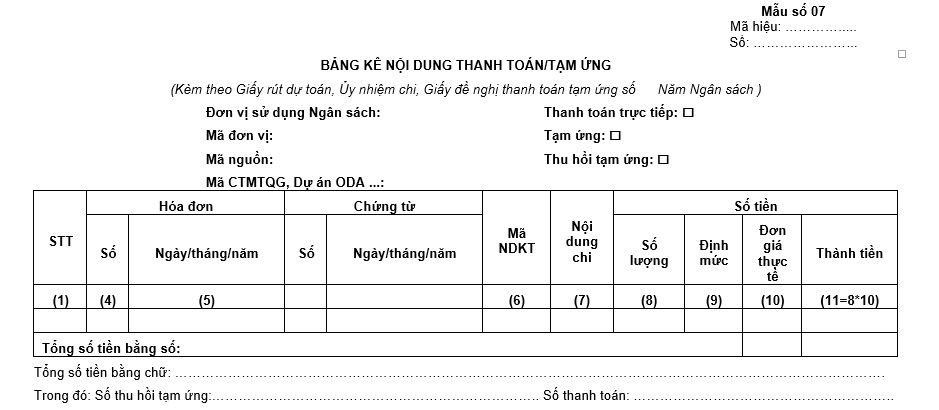

Tải bảng kê nội dung thanh toán/tạm ứng mẫu số 07 Nghị định 11?

- Tải bảng kê nội dung thanh toán/tạm ứng mẫu số 07 Nghị định 11?

- Thủ tục kiểm soát thanh toán vốn đầu tư thuộc nguồn vốn ngân sách nhà nước theo Nghị định 11 được thực hiện như thế nào?

- Khoản chi thực hiện hình thức thanh toán trước, kiểm soát sau theo Nghị định 11 có thuộc quyền hạn của Bộ Tài Chính hay không?

Tải bảng kê nội dung thanh toán/tạm ứng mẫu số 07 Nghị định 11?

Bảng kê nội dung thanh toán/tạm ứng mẫu số 07 Nghị định 11 được sử dụng trong các trường hợp sau:

- Thanh toán/Tạm ứng các khoản chi thường xuyên, chi sự nghiệp có tính chất thường xuyên, chi chương trình mục tiêu quốc gia, chương trình mục tiêu sử dụng kinh phí sự nghiệp qua Kho bạc Nhà nước (KBNN) cho các đối tượng thụ hưởng.

- Thanh toán/Tạm ứng các khoản chi vốn qua KBNN cho dự án đầu tư của các dự án sử dụng vốn ngân sách nhà nước.

Bảng kê nội dung thanh toán/tạm ứng mẫu số 07 Nghị định 11 được quy định tại Phụ lục 2 ban hành kèm theo Nghị định 11/2020/NĐ-CP.

Tải bảng kê nội dung thanh toán/tạm ứng mẫu số 07 Nghị định 11 tại đây. Tải về

Tải bảng kê nội dung thanh toán/tạm ứng mẫu số 07 Nghị định 11? (Hình từ Internet)

Thủ tục kiểm soát thanh toán vốn đầu tư thuộc nguồn vốn ngân sách nhà nước theo Nghị định 11 được thực hiện như thế nào?

Căn cứ theo khoản 3 Điều 8 Nghị định 11/2020/NĐ-CP, thủ tục kiểm soát thanh toán vốn đầu tư thuộc nguồn vốn ngân sách nhà nước được tiến hành như sau:

[1] Trường hợp giao dịch trực tiếp tại Kho bạc Nhà nước:

- Chủ đầu tư hoặc Ban quản lý dự án đầu tư xây dựng lập và gửi hồ sơ tới Kho bạc Nhà nước nơi giao dịch.

- Kho bạc Nhà nước tiếp nhận, kiểm soát tính hợp pháp, hợp lệ và các điều kiện chi theo chế độ quy định. Trường hợp kiểm soát khoản chi đảm bảo theo đúng chế độ quy định, Kho bạc Nhà nước làm thủ tục thanh toán cho đối tượng thụ hưởng theo đề nghị của chủ đầu tư hoặc Ban quản lý dự án đầu tư xây dựng; đồng thời, gửi đơn vị 01 liên chứng từ giấy (chứng từ báo Nợ) để xác nhận đã thực hiện thanh toán. Trường hợp kiểm soát khoản chi không đảm bảo đúng chế độ quy định, Kho bạc Nhà nước lập thông báo từ chối thanh toán khoản chi ngân sách nhà nước (trong đó nêu rõ lý do từ chối) bằng văn bản giấy gửi đơn vị.

[2] Trường hợp thực hiện qua Trang thông tin dịch vụ công của Kho bạc Nhà nước:

- Chủ đầu tư hoặc Ban quản lý dự án đầu tư xây dựng lập và gửi hồ sơ qua Trang thông tin dịch vụ công của Kho bạc Nhà nước.

- Kho bạc Nhà nước tiếp nhận, kiểm soát tính hợp pháp, hợp lệ và các điều kiện chi theo chế độ quy định. Trường hợp kiểm soát khoản chi đảm bảo theo đúng chế độ quy định, Kho bạc Nhà nước làm thủ tục thanh toán cho đối tượng thụ hưởng và gửi 01 liên chứng từ báo Nợ cho đơn vị để xác nhận đã thực hiện thanh toán.

Trường hợp kiểm soát khoản chi không đảm bảo đúng chế độ quy định, Kho bạc Nhà nước gửi thông báo từ chối thanh toán khoản chi ngân sách nhà nước (trong đó nêu rõ lý do từ chối) cho đơn vị qua Trang thông tin dịch vụ công của Kho bạc Nhà nước.

- Đối với các khoản chi được thực hiện theo hình thức thanh toán trước, kiểm soát sau trong các trường hợp nêu tại điểm a và b khoản này, thì Kho bạc Nhà nước tiếp nhận hồ sơ và làm thủ tục thanh toán cho đối tượng thụ hưởng trong thời hạn 01 ngày làm việc kể từ khi nhận đủ hồ sơ hợp lệ, hợp pháp.

Đồng thời, gửi 01 liên chứng từ báo Nợ cho đơn vị để xác nhận đã thực hiện thanh toán. Trong thời hạn 02 ngày làm việc kể từ ngày thanh toán, Kho bạc Nhà nước thực hiện kiểm soát hồ sơ theo chế độ quy định.

Trường hợp kiểm soát khoản chi không đảm bảo đúng chế độ quy định, Kho bạc Nhà nước gửi thông báo kết quả kiểm soát chi cho đơn vị (trong đó, nêu rõ lý do từ chối thanh toán); sau đó, xử lý thu hồi giảm trừ giá trị thanh toán vào lần thanh toán liền kề tiếp theo.

Trường hợp lần thanh toán liền kề tiếp theo không đủ khối lượng công việc hoàn thành hoặc kế hoạch vốn để giảm trừ thì Kho bạc Nhà nước có văn bản yêu cầu đơn vị thực hiện thu hồi giảm chi ngân sách nhà nước (trường hợp chưa quyết toán ngân sách), thực hiện nộp ngân sách nhà nước (đối với trường hợp đã quyết toán ngân sách).

Khoản chi thực hiện hình thức thanh toán trước, kiểm soát sau theo Nghị định 11 có thuộc quyền hạn của Bộ Tài Chính hay không?

Theo Điều 15 Nghị định 11/2020/NĐ-CP quy định về nhiệm vụ, quyền hạn của Bộ Tài chính như sau:

Điều 15. Nhiệm vụ, quyền hạn của Bộ Tài chính

1. Hướng dẫn cụ thể mức và nội dung khoản chi thực hiện cam kết chi theo tình hình triển khai thực tế; các khoản chi thực hiện hình thức thanh toán trước, kiểm soát sau; nội dung khoản thu ngân sách nhà nước sử dụng mẫu chứng từ nộp ngân sách nhà nước.

2. Tổ chức chỉ đạo, quản lý, giám sát, thanh tra, kiểm tra việc thực hiện các thủ tục hành chính thuộc lĩnh vực Kho bạc Nhà nước theo quy định của pháp luật.

3. Chỉ đạo Kho bạc Nhà nước:

....

Như vậy, khoản chi thực hiện hình thức thanh toán trước, kiểm soát có thuộc quyền hạn của Bộ Tài Chính. Cụ thể Bộ Tài chính sẽ hướng dẫn cụ thể mức và nội dung khoản chi.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Danh sách 15 phòng giao dịch thuộc Kho bạc Nhà nước khu vực 17 (Long An, Tiền Giang, Vĩnh Long) từ 15/03/2025?

- Từ năm học 2025-2026, phải gửi nhu cầu đào tạo giáo viên trước 15/06 hàng năm?

- File word quy chế tuyển dụng công chức viên chức áp dụng từ 01/5/2025 theo Thông tư 001?

- Ngày Sức khỏe thế giới là ngày nào? Năm 2025 ngày Sức khỏe Thế giới là thứ mấy?

- Tải phần mềm HTKK mới nhất 2025 (phiên bản 5.3.2)?