Mặt hàng Flycam áp dụng mức thuế suất thuế tiêu thụ đặc biệt 30% khi nào?

Mặt hàng Flycam áp dụng mức thuế suất thuế tiêu thụ đặc biệt 30% khi nào?

Căn cứ theo Chú giải pháp lý Chương 88 của Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam ban hành kèm theo Thông tư 31/2022/TT-BTC giải thích như sau:

“1. Theo mục đích của chương này, khái niệm “phương tiện bay không người lái” có nghĩa là bất kỳ phương tiện bay nào, trừ các phương tiện bay thuộc nhóm 88.01, được thiết kế để bay mà không có người lái trên phương tiện bay. Chúng có thể được thiết kế để mang trọng tải hoặc được trang bị camera kỹ thuật số tích hợp vĩnh viễn hoặc các thiết bị khác cho phép chúng thực hiện các chức năng sử dụng thực tế suốt chuyến bay.

Tuy nhiên, cụm từ “phương tiện bay không người lái” không bao gồm đồ chơi bay, được thiết kế chỉ cho mục đích giải trí (nhóm 95.03).”

Ngoài ra, các phương tiện bay thuộc nhóm 88.01 tại Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam ban hành kèm theo Thông tư 31/2022/TT-BTC bao gồm: Khí cầu và khinh khí cầu điều khiển được; tàu lượn, tàu lượn treo và các phương tiện bay khác không dùng động cơ.

Theo đó, mặt hàng Flycam có bản chất là phương tiện bay không người lái đã được trang bị camera kỹ thuật số tích hợp vĩnh viễn hoặc các thiết bị khác cho phép chúng thực hiện các chức năng sử dụng thực tế suốt chuyến bay.

Căn cứ theo khoản 3 Điều 3 Nghị định 108/2015/NĐ-CP được sửa đổi bởi khoản 1 Điều 1 Nghị định 14/2019/NĐ-CP quy định như sau:

Điều 3. Đối tượng không chịu thuế

...

3. Tàu bay, du thuyền sử dụng cho mục đích kinh doanh vận chuyển hàng hóa, hành khách, khách du lịch; tàu bay sử dụng cho mục đích: phun thuốc trừ sâu, chữa cháy, quay phim, chụp ảnh, đo đạc bản đồ, an ninh, quốc phòng.

Trường hợp tàu bay, du thuyền không sử dụng cho mục đích kinh doanh vận chuyển hàng hóa, hành khách, kinh doanh du lịch; tàu bay không sử dụng cho mục đích: phun thuốc trừ sâu, chữa cháy, quay phim, chụp ảnh, đo đạc bản đồ, an ninh, quốc phòng thì phải chịu thuế tiêu thụ đặc biệt theo quy định của Luật thuế tiêu thụ đặc biệt và hướng dẫn của Bộ Tài chính.

...

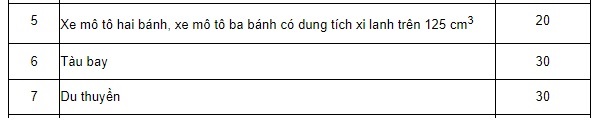

Căn cứ theo Biểu thuế tiêu thụ đặc biệt tại Điều 7 Luật Thuế tiêu thụ đặc biệt 2008 được sửa đổi bởi Khoản 4 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 quy định như sau:

Căn cứ theo Công văn 3831/TCHQ-TXNK năm 2022, Tổng cục Hải quan có ý kiến như sau:

- Về thuế TTĐB:

Căn cứ Luật thuế TTĐB số 27/2008/QH12; Luật số 106/2016/QH13 sửa đổi, bổ sung một số điều của Luật thuế GTGT, Luật thuế TTĐB và Luật Quản lý thuế; khoản 1 Điều 1 Nghị định 14/2019/NĐ-CP ngày 01/02/2019 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 108/2015/NĐ-CP ngày 28/10/2015 của Chính phủ quy định:

1. Khoản 3 Điều 3 được sửa đổi, bổ sung như sau:

3. Tàu bay, du thuyền sử dụng cho mục đích kinh doanh vận chuyển hàng hóa, hành khách, khách du lịch; tàu bay sử dụng cho mục đích: phun thuốc trừ sâu, chữa cháy, quay phim, chụp ảnh, đo đạc bản đồ, an ninh, quốc phòng.

Trường hợp tàu bay, du thuyền không sử dụng cho mục đích kinh doanh vận chuyển hàng hóa, hành khách, kinh doanh du lịch: tàu bay không sử dụng cho mục đích: phun thuốc trừ sâu, chữa cháy, quay phim, chụp ảnh, đo đạc bản đồ, an ninh, quốc phòng thì phải chịu thuế tiêu thụ đặc biệt theo quy định của Luật thuế tiêu thụ đặc biệt và hướng dẫn của Bộ Tài chính.”

Theo đó, trường hợp mặt hàng máy bay không người lái không sử dụng cho mục đích kinh doanh vận chuyển hàng hóa, hành khách, kinh doanh du lịch; không sử dụng cho mục đích: phun thuốc trừ sâu, chữa cháy, quay phim, chụp ảnh, đo đạc bản đồ, an ninh, quốc phòng thì thuộc đối tượng chịu thuế tiêu thụ đặc biệt với thuế suất 30%.

Từ những quy định trên, mặt hàng Flycam sẽ áp dụng mức thuế suất thuế tiêu thụ đặc biệt 30% khi thuộc các trường hợp dưới đây:

- Không sử dụng cho mục đích kinh doanh vận chuyển hàng hóa, hành khách, kinh doanh du lịch.

- Không sử dụng cho mục đích: phun thuốc trừ sâu, chữa cháy, quay phim, chụp ảnh, đo đạc bản đồ, an ninh, quốc phòng.

Mặt hàng Flycam áp dụng mức thuế suất thuế tiêu thụ đặc biệt 30% khi nào? (Hình từ Internet)

Thời điểm xác định thuế TTĐB đối với mặt hàng Flycam là khi nào?

Căn cứ theo khoản 12 Điều 5 Thông tư 195/2015/TT-BTC quy định như sau:

Điều 5. Giá tính thuế tiêu thụ đặc biệt

...

12. Thời điểm xác định thuế TTĐB như sau:

- Đối với hàng hóa: thời điểm phát sinh doanh thu đối với hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hoá cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với dịch vụ: thời điểm phát sinh doanh thu là thời điểm hoàn thành việc cung ứng dịch vụ hoặc thời điểm lập hoá đơn cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Đối với hàng hóa nhập khẩu là thời điểm đăng ký tờ khai hải quan.

...

Như vậy, thời điểm xác định thuế TTĐB đối với mặt hàng Flycam là thời điểm phát sinh doanh thu.

Trong đó, thời điểm phát sinh doanh thu cũng chính là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hoá cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Riêng đối với trường hợp mặt hàng Flycam là hàng hóa nhập khẩu thì thời điểm xác định thuế TTĐB là thời điểm đăng ký tờ khai hải quan.

Người nộp thuế được hoàn thuế TTĐB trong trường hợp nào?

Căn cứ theo khoản 1 Điều 8 Luật Thuế tiêu thụ đặc biệt 2008, người nộp thuế được hoàn thuế TTĐB đã nộp trong các trường hợp sau đây:

- Hàng tạm nhập khẩu, tái xuất khẩu.

- Hàng hóa là nguyên liệu nhập khẩu để sản xuất, gia công hàng xuất khẩu.

- Quyết toán thuế khi sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu, chuyển đổi doanh nghiệp, chấm dứt hoạt động có số thuế nộp thừa.

- Có quyết định hoàn thuế của cơ quan có thẩm quyền theo quy định.

- Trường hợp hoàn thuế tiêu thụ đặc biệt theo điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

Trân trọng!

%20(1).jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lịch nghỉ lễ 2025 - Lịch Vạn niên 2025 cập nhật chi tiết nhất?

- Ngày tốt khai trương theo tuổi năm Ất Tỵ 2025? Chương trình khuyến mại ngày khai trương phải được thực hiện thế nào?

- Tổng hợp Bài mẫu viết thư UPU lần thứ 54 ngắn gọn nhất năm 2025 hay, ý nghĩa?

- Mẫu sổ chi tiết đầu tư chứng khoán theo Thông tư 200?

- Thư UPU đại dương lần thứ 54 năm 2025 cho học sinh lớp 7 hay nhất?