Chi Cục thuế quản lý những doanh nghiệp nào? Cục Thuế và Chi cục Thuế khác nhau ở điểm nào?

Chi Cục thuế quản lý những doanh nghiệp nào?

Tại khoản 1 Điều 6 Quy định phân công cơ quan thuế quản lý đối với người nộp thuế ban hành kèm theo Quyết định 2845/QĐ-BTC năm 2016 có quy định Chi Cục thuế quản lý những doanh nghiệp sau:

- Doanh nghiệp nhà nước (doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ).

- Doanh nghiệp có vốn nhà nước (doanh nghiệp do Nhà nước nắm giữ dưới 100% vốn điều lệ), doanh nghiệp có vốn đầu tư nước ngoài, doanh nghiệp khác có quy mô kinh doanh lớn.

Cơ quan thuế xác định quy mô kinh doanh của doanh nghiệp căn cứ vào số vốn điều lệ (công ty trách nhiệm hữu hạn 1 thành viên, công ty trách nhiệm hữu hạn 2 thành viên trở lên, công ty cổ phần, công ty hợp danh), vốn đầu tư (đối với doanh nghiệp tư nhân) trên hồ sơ đăng ký doanh nghiệp (đối với doanh nghiệp đăng ký doanh nghiệp tại cơ quan đăng ký kinh doanh) do cơ quan đăng ký kinh doanh gửi đến, hoặc hồ sơ đăng ký thuế đối với doanh nghiệp thực hiện đăng ký thuế trực tiếp tại cơ quan thuế để phân công cơ quan thuế quản lý.

- Doanh nghiệp dự án hoặc doanh nghiệp trực tiếp thực hiện dự án (trường hợp không thành lập doanh nghiệp dự án) BOT, BTO, BT, BOO, BLT, BTL, O&M theo quy định của pháp luật về đầu tư.

- Doanh nghiệp có hoạt động kinh doanh chính thuộc ngành, nghề kinh doanh đặc thù, như hoạt động tài chính, ngân hàng, bảo hiểm, chứng khoán, kinh doanh bất động sản, kế toán, kiểm toán, luật sư, công chứng, khai khoáng và ngành nghề kinh doanh khác theo yêu cầu quản lý thuế của từng địa phương.

- Doanh nghiệp thành lập và hoạt động trong các khu chế xuất, khu công nghiệp, khu kinh tế, khu công nghệ cao thuộc cơ quan cấp trung ương và cấp tỉnh quản lý.

- Doanh nghiệp có hoạt động xuất khẩu thường xuyên thuộc đối tượng được hoàn thuế giá trị gia tăng hàng hóa, dịch vụ xuất khẩu theo quy định của pháp luật về thuế giá trị gia tăng;

Hoặc doanh nghiệp có quan hệ liên kết, quan hệ với một trong các thành viên góp vốn với doanh nghiệp theo quy định của giao dịch kinh doanh giữa các bên có liên kết đang do Cục Thuế quản lý trực tiếp; doanh nghiệp có phát sinh hoạt động sản xuất kinh doanh trên nhiều địa bàn kê khai tập trung tại trụ sở chính và phân bổ số nộp ngân sách cho các địa bàn.

Chi Cục thuế quản lý những doanh nghiệp nào? Cục Thuế và Chi cục Thuế khác nhau ở điểm nào? (Hình từ Internet)

Cục Thuế và Chi cục Thuế khác nhau ở điểm nào?

Anh/chị có thể tham khảo điểm khác nhau giữa Cục thuế và Chi cục thuế dưới bảng sau:

Chi Cục thuế | Cục thuế | |

Vị trí và chức năng | Là tổ chức trực thuộc Cục Thuế cấp tỉnh, có chức năng tổ chức thực hiện công tác quản lý thuế, phí, lệ phí, các khoản thu khác của ngân sách nhà nước thuộc phạm vi nhiệm vụ của cơ quan thuế quản lý thu trên địa bàn theo quy định của pháp luật. (Điều 1 Quyết định 110/QĐ-BTC năm 2019) | Là tổ chức trực thuộc Tổng cục Thuế, có chức năng tổ chức thực hiện công tác quản lý thuế, phí, lệ phí và các khoản thu khác của ngân sách nhà nước thuộc phạm vi nhiệm vụ của cơ quan thuế quản lý thu trên địa bàn theo quy định của pháp luật. (Điều 1 Quyết định 1836/QĐ-BTC năm 2018) |

Cơ cấu tổ chức | (1) Chi cục Thuế có số thu trên 1000 tỷ đồng/năm (không kể thu từ dầu và thu từ đất); quản lý trên 5000 doanh nghiệp được tổ chức các Đội sau: - Đội Tuyên truyền - Hỗ trợ người nộp thuế. - Đội Kê khai - Kế toán thuế - Tin học. - Đội Kiểm tra nội bộ. - Đội Quản lý nợ và Cưỡng chế nợ thuế. - Đội Tổng hợp - Nghiệp vụ - Dự toán - Pháp chế. - Đội Hành chính - Nhân sự - Tài vụ - Quản trị - Ấn chỉ. - Đội Trước bạ và thu khác. - Không quá 03 Đội Kiểm tra thuế. - Không quá 08 Đội Quản lý thuế xã, phường/liên xã phường và đảm bảo không cao hơn số lượng Đội Quản lý thuế xã, phường/liên xã phường hiện có của đơn vị. (2) Chi cục Thuế có số thu từ 300 tỷ đồng/năm đến 1000 tỷ đồng/năm (không kể thu từ dầu và thu từ đất); quản lý từ 5000 doanh nghiệp trở xuống hoặc chỉ đáp ứng 01 trong 02 tiêu chí theo điểm a, khoản này được tổ chức các Đội sau: - Đội Tuyên truyền - Hỗ trợ người nộp thuế - Trước bạ - Thu khác. - Đội Kê khai - Kế toán thuế - Tin học - Nghiệp vụ - Dự toán - Pháp chế. - Đội Hành chính - Nhân sự - Tài vụ - Quản trị - Ấn chỉ. - Không quá 02 Đội Kiểm tra thuế (bao gồm thực hiện nhiệm vụ Quản lý nợ và Cưỡng chế nợ thuế). - Không quá 06 Đội Quản lý thuế xã, phường/liên xã phường và đảm bảo không cao hơn số lượng Đội Quản lý thuế xã, phường/liên xã phường hiện có của đơn vị (3) Chi cục Thuế có số thu từ 50 tỷ đồng/năm đến dưới 300 tỷ đồng/năm (không kể thu từ dầu và thu từ đất) được tổ chức các Đội sau: - Đội Hành chính - Nhân sự - Tài vụ - Quản trị - Ấn chỉ. - Đội Nghiệp vụ Quản lý thuế (Tuyên truyền - Hỗ trợ - Nghiệp vụ - Dự toán - Kê khai - Kế toán thuế - Tin học - Trước bạ và thu khác). - Đội Kiểm tra thuế (bao gồm thực hiện nhiệm vụ Quản lý nợ và Cưỡng chế nợ thuế). - Không quá 03 Đội Quản lý thuế xã, phường/liên xã phường và đảm bảo không cao hơn số lượng Đội Quản lý thuế xã, phường/liên xã phường hiện có của đơn vị. (4) Chi cục Thuế có số thu dưới 50 tỷ đồng/năm (không kể thu từ dầu và thu từ đất) được tổ chức 02 Đội: - Đội Tổng hợp (Hành chính - Nhân sự - Tài vụ - Quản trị - Ấn chỉ - Nghiệp vụ - Dự toán). - Đội Nghiệp vụ quản lý thuế (Tuyên truyền - Hỗ trợ - Quản lý nợ - Kiểm tra thuế - Kê khai - Kế toán thuế - Tin học - Trước bạ và thu khác - Quản lý thuế xã phường/liên xã, phường). (5) Chi cục Thuế có số thu trên 5.000 tỷ đồng/năm (không kể thu từ dầu và thu từ đất); quản lý trên 10.000 doanh nghiệp được tổ chức các Phòng (tương đương đội thuộc Chi cục Thuế) sau: - Phòng Hành chính - Nhân sự - Tài vụ - Quản trị - Ấn chỉ; - Phòng Tổng hợp - Nghiệp vụ - Dự toán - Tuyên truyền - Hỗ trợ người nộp thuế; - Phòng Kê khai - Kế toán thuế - Tin học; - Phòng Kiểm tra nội bộ; - Phòng Quản lý nợ và cưỡng chế nợ thuế; - Phòng Trước bạ và thu khác; - Phòng Thanh tra - Kiểm tra thuế; - Không quá 05 Phòng Kiểm tra thuế; - Không quá 04 Phòng Quản lý hộ kinh doanh và cá nhân kinh doanh. (Điều 3 Quyết định 110/QĐ-BTC năm 2019) | (1) Đối với các Phòng thuộc Cục Thuế tỉnh, thành phố: - Cục Thuế thành phố Hà Nội và Cục Thuế thành phố Hồ Chí Minh được tổ chức không quá 11 Phòng thực hiện chức năng tham mưu, quản lý thuế và không quá 10 Phòng Thanh tra - Kiểm tra; - Cục Thuế có số thu từ 2.500 tỷ đồng/năm trở lên (không kể thu từ dầu thô và đất) hoặc quản lý 2.000 doanh nghiệp trở lên (trừ Cục Thuế thành phố Hà Nội và Cục Thuế thành phố Hồ Chí Minh) được tổ chức không quá 9 Phòng thực hiện chức năng tham mưu, quản lý thuế và không quá 5 Phòng Thanh tra - Kiểm tra; - Cục Thuế có số thu dưới 2.500 tỷ đồng/năm (không kể thu từ dầu thô và đất) hoặc quản lý dưới 2.000 doanh nghiệp được tổ chức không quá 8 Phòng thực hiện chức năng tham mưu, quản lý thuế và Phòng Thanh tra - Kiểm tra. (2) Chi cục Thuế ở các quận, huyện, thị xã, thành phố; Chi cục Thuế khu vực trực thuộc Cục Thuế tỉnh, thành phố. Chi cục Thuế quận, huyện, thị xã, thành phố; Chi cục Thuế khu vực trực thuộc Cục Thuế tỉnh, thành phố có tư cách pháp nhân, con dấu riêng và được mở tài khoản tại Kho bạc Nhà nước theo quy định của pháp luật. (Điều 3 Quyết định 1836/QĐ-BTC năm 2018) |

Lãnh đạo | Chi cục Thuế có Chi cục trưởng và một số Phó Chi cục trưởng theo quy định của pháp luật. (Điều 4 Quyết định 110/QĐ-BTC năm 2019) | Cục Thuế có Cục trưởng và không quá 03 Phó Cục trưởng. (Điều 4 Quyết định 1836/QĐ-BTC năm 2018) |

Nhiệm vụ và quyền hạn | Điều 2 Quyết định 110/QĐ-BTC năm 2019 | Điều 2 Quyết định 1836/QĐ-BTC năm 2018 |

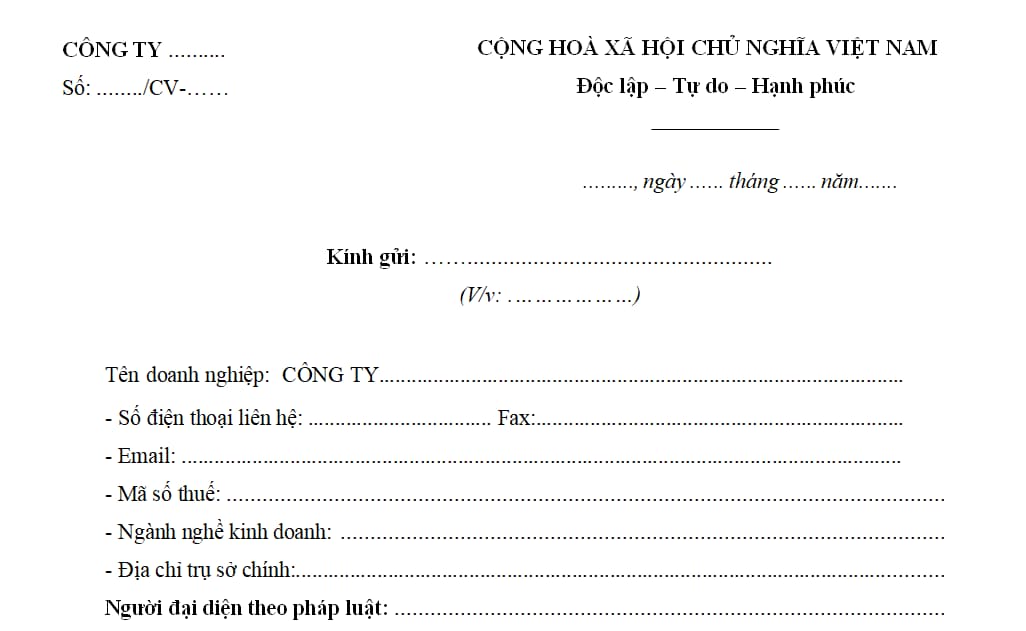

Mẫu công văn hỏi đáp gửi Chi cục thuế 2024?

Hiện hành pháp luật chưa có văn bản cụ thể về mẫu công văn hỏi đáp gửi Chi Cục thuế. Tuy nhiên dựa vào Nghị định 30/2020/NĐ-CP có quy định về thể thức trong văn bản hành chính thì anh/chị có thể tham khảo mẫu công văn hỏi đáp Chi cục thuế dưới đây:

Xem chi tiết mẫu công văn hỏi đáp gửi Chi cục thuế

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu Báo cáo chính trị Đại hội Đảng bộ xã nhiệm kỳ 2025-2030?

- 02 lưu ý quan trọng vào thi Vòng 7 Trạng nguyên tiếng việt năm 2024? Bao nhiêu điểm thi đậu vòng 7 Trạng Nguyên tiếng Việt năm 2024 - 2025?

- Xem lịch âm tháng 12 năm 2024 - Lịch vạn niên tháng 12 năm 2024 đầy đủ, chi tiết, mới nhất? Tháng 12 Năm 2024 có gì đặc biệt?

- Nghị quyết 18-NQ/TW 2017 pdf tải về? Nghị quyết 18-NQ/TW đã đề ra các mục tiêu gì?

- Hồ sơ gia hạn Giấy phép khai thác khoáng sản bao gồm những giấy tờ gì?