Mẫu giấy xác nhận về thời gian thực tế làm kiểm toán mới nhất năm 2024?

Mẫu giấy xác nhận về thời gian thực tế làm kiểm toán mới nhất năm 2024?

Căn cứ theo khoản 3 Điều 4 Thông tư 202/2012/TT-BTC quy định như sau:

Điều 4. Hồ sơ đăng ký hành nghề kiểm toán

1. Đơn đề nghị cấp Giấy chứng nhận đăng ký hành nghề kiểm toán theo mẫu quy định tại Phụ lục số 01/ĐKHN ban hành kèm theo Thông tư này.

2. Bản sao hợp đồng lao động làm toàn bộ thời gian tại doanh nghiệp kiểm toán.

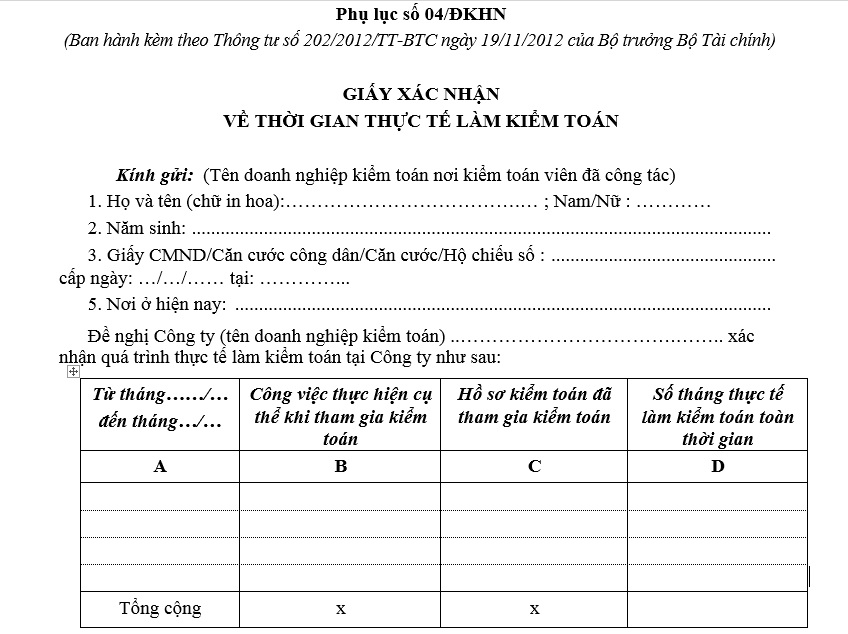

3. Giấy xác nhận về thời gian thực tế làm kiểm toán theo mẫu quy định tại Phụ lục số 04/ĐKHN ban hành kèm theo Thông tư này hoặc tài liệu chứng minh về thời gian thực tế làm kiểm toán hoặc Bản giải trình kèm theo tài liệu chứng minh về thời gian thực tế làm kiểm toán (trừ các trường hợp quy định tại Điều 16 Thông tư này).

4. Bản thông tin cá nhân theo mẫu quy định tại Phụ lục số 05/ĐKHN ban hành kèm theo Thông tư này.

5. Phiếu lý lịch tư pháp do cơ quan có thẩm quyền cấp trong thời hạn không quá sáu (06) tháng tính đến ngày nộp hồ sơ đăng ký hành nghề kiểm toán.

...

Theo đó, mẫu giấy xác nhận về thời gian thực tế làm kiểm toán mới nhất năm 2024 là mẫu tại Phụ lục số 04/ĐKHN ban hành kèm theo Thông tư 202/2012/TT-BTC được sửa đổi bởi khoản 1 Điều 8 Thông tư 43/2023/TT-BTC, khoản 1 Điều 1 Thông tư 22/2024/TT-BTC (có hiệu lực từ ngày 01/7/2024).

Dưới đây là mẫu giấy xác nhận về thời gian thực tế làm kiểm toán mới nhất năm 2024:

Tải về mẫu giấy xác nhận về thời gian thực tế làm kiểm toán mới nhất năm 2024:

Mẫu giấy xác nhận về thời gian thực tế làm kiểm toán mới nhất năm 2024? (Hình từ Internet)

Thời gian thực tế làm kiểm toán tại doanh nghiệp kiểm toán được xác định như thế nào?

Căn cứ theo khoản 4 Điều 3 Thông tư 202/2012/TT-BTC, thời gian thực tế làm kiểm toán tại doanh nghiệp kiểm toán được xác định như sau:

- Thời gian thực tế làm kiểm toán được tính là thời gian đã làm kiểm toán tại doanh nghiệp kiểm toán theo hợp đồng lao động làm toàn bộ thời gian.

- Thời gian thực tế làm kiểm toán được tính cộng dồn trong khoảng thời gian kể từ khi được cấp bằng tốt nghiệp đại học đến thời điểm nộp hồ sơ đề nghị cấp Giấy chứng nhận đăng ký hành nghề kiểm toán theo nguyên tắc tròn tháng.

- Thời gian thực tế làm kiểm toán phải có xác nhận của người đại diện theo pháp luật hoặc người được uỷ quyền của người đại diện theo pháp luật của doanh nghiệp kiểm toán nơi kiểm toán viên đã thực tế làm việc.

Trường hợp doanh nghiệp kiểm toán nơi kiểm toán viên làm việc đã giải thể, phá sản, chia, tách, sáp nhập, hợp nhất, chuyển đổi hình thức sở hữu thì phải có xác nhận của người đại diện theo pháp luật của doanh nghiệp kiểm toán phù hợp với thời gian mà kiểm toán viên đã làm việc tại doanh nghiệp kiểm toán đó.

Trường hợp người đại diện theo pháp luật của doanh nghiệp kiểm toán thời điểm đó đã không còn hoạt động trong lĩnh vực kiểm toán độc lập thì phải có Bản giải trình kèm theo các tài liệu chứng minh về thời gian thực tế làm kiểm toán như bản sao sổ bảo hiểm xã hội, bản sao hợp đồng lao động.

Kiểm toán viên hành nghề không được thực hiện kiểm toán trong trường hợp nào?

Căn cứ theo Điều 19 Luật Kiểm toán độc lập 2011, kiểm toán viên hành nghề không được phép thực hiện kiểm toán khi thuộc các trường hợp dưới đây:

- Là thành viên, cổ đông sáng lập hoặc mua cổ phần, góp vốn vào đơn vị được kiểm toán.

- Là người giữ chức vụ quản lý, điều hành, thành viên ban kiểm soát hoặc là kế toán trưởng của đơn vị được kiểm toán.

- Là người đã từng giữ chức vụ quản lý, điều hành, thành viên ban kiểm soát, kế toán trưởng của đơn vị được kiểm toán cho các năm tài chính được kiểm toán.

- Trong thời gian hai năm, kể từ thời điểm thôi giữ chức vụ quản lý, điều hành, thành viên ban kiểm soát, kế toán trưởng của đơn vị được kiểm toán.

- Là người đang thực hiện hoặc đã thực hiện trong năm trước liền kề công việc ghi sổ kế toán, lập báo cáo tài chính hoặc thực hiện kiểm toán nội bộ cho đơn vị được kiểm toán.

- Là người đang thực hiện hoặc đã thực hiện trong năm trước liền kề dịch vụ khác với các dịch vụ quy định tại khoản 5 Điều này có ảnh hưởng đến tính độc lập của kiểm toán viên hành nghề theo quy định của chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán.

- Có bố, mẹ, vợ, chồng, con, anh, chị, em ruột là người có lợi ích tài chính trực tiếp hoặc gián tiếp đáng kể trong đơn vị được kiểm toán theo quy định của chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán hoặc là người giữ chức vụ quản lý, điều hành, thành viên ban kiểm soát, kế toán trưởng của đơn vị được kiểm toán.

- Trường hợp khác theo quy định của pháp luật.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cách hủy mã số thuế người phụ thuộc có 2 mã số thuế online nhanh chóng, đơn giản 2025?

- Hợp đồng cho thuê quyền khai thác tài sản kết cấu hạ tầng đường sắt gồm những nội dung gì?

- Tải mẫu báo cáo kết quả kinh doanh theo Thông tư 200 bản word?

- Luật Ban hành văn bản quy phạm pháp luật 2025 file Word tải về?

- Hoạt động vận tải đường bộ là gì? Giấy phép vận tải đường bộ quốc tế ASEAN bị thu hồi trong trường hợp nào?