Định mức kinh tế kỹ thuật điều tra rừng áp dụng từ ngày 22/6/2024 là bao nhiêu?

Định mức kinh tế kỹ thuật điều tra rừng là gì?

Căn cứ khoản 1 Điều 3 Thông tư 05/2024/TT-BNNPTNT quy định về định mức kinh tế kỹ thuật điều tra rừng như sau:

Điều 3. Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

1. Định mức kinh tế - kỹ thuật điều tra rừng là mức tiêu hao về lao động, vật tư, máy móc thiết bị cho các công việc trong điều tra rừng.

2. Hệ số điều chỉnh (K) là hệ số được sử dụng để tính toán, điều chỉnh mức hao phí lao động khi các yếu tố hình thành định mức kinh tế - kỹ thuật điều tra rừng thay đổi.

3. Cự ly di chuyển là khoảng cách di chuyển không sử dụng được phương tiện giao thông cơ giới đường bộ, phương tiện thủy nội địa có động cơ để đến nơi thực hiện điều tra rừng.

Như vậy, định mức kinh tế kỹ thuật điều tra rừng là mức tiêu hao khi thực hiện các công việc trong điều tra rừng bao gồm: mức tiêu hao về lao động, tiêu hao về vật tư, máy móc, thiết bị. Trong đó, mức tiêu hao về lao động được tính toán, điều chỉnh theo hệ số điều chỉnh K.

Định mức kinh tế kỹ thuật điều tra rừng áp dụng từ ngày 22/6/2024 là bao nhiêu? (Hình từ Internet)

Định mức kinh tế kỹ thuật điều tra rừng áp dụng từ ngày 22/6/2024 là bao nhiêu?

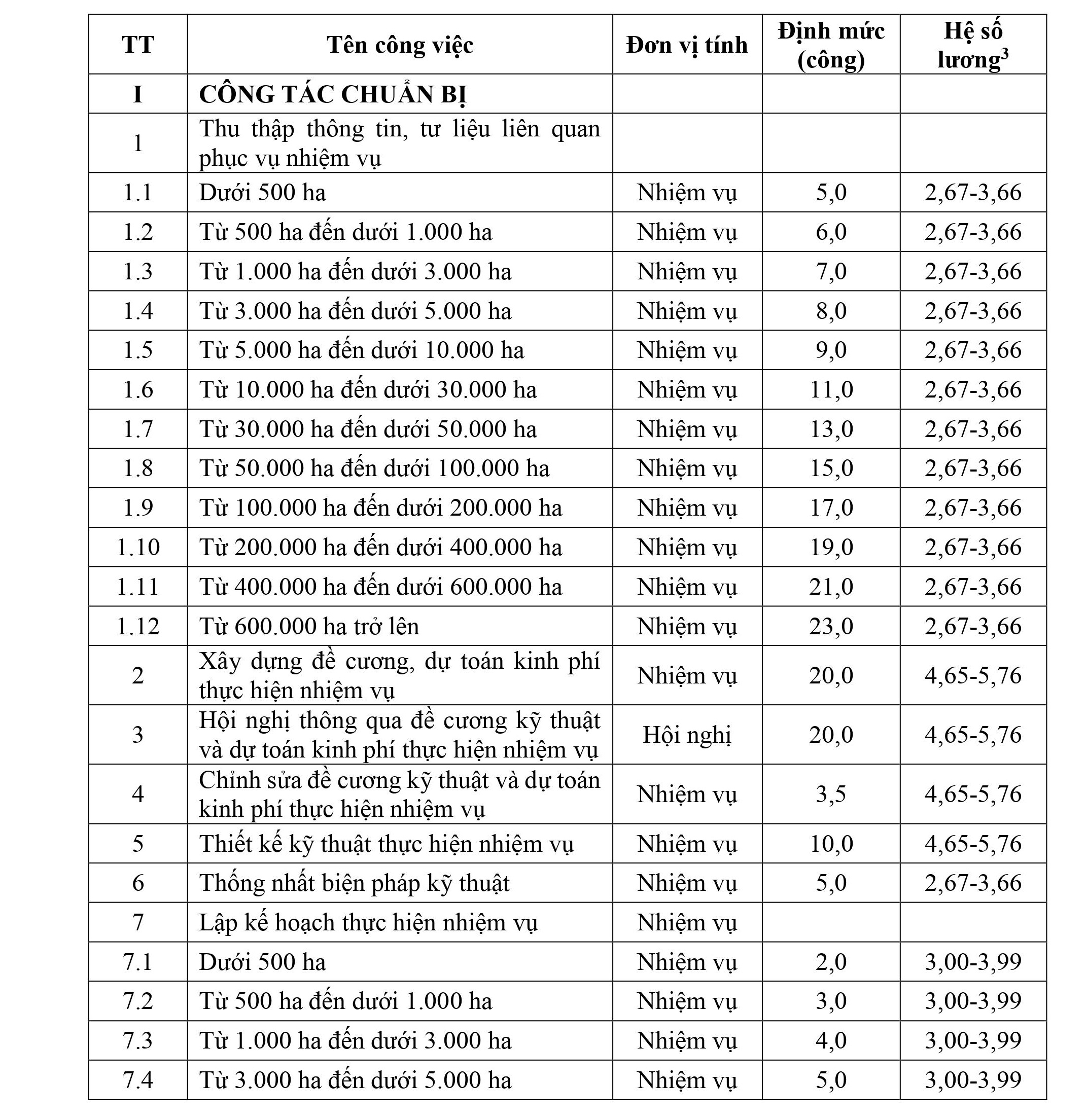

Căn cứ Bảng 01 Mục B Phần 2 Phụ lục ban hành kèm theo Thông tư 05/2024/TT-BNNPTNT quy định định mức kinh tế kỹ thuật điều tra rừng.

Theo đó, định mức kinh tế kỹ thuật điều tra rừng trong Thông tư 05/2024/TT-BNNPTNT quy định đối với 19 hoạt động thuộc công tác chuẩn bị, 73 hoạt động thuộc công tác thực địa và 63 hoạt động thuộc công tác nội nghiệp.

Cụ thể, xem chi tiết định mức kinh tế kỹ thuật điều tra rừng được áp dụng từ ngày 22/6/2024 tại đây.

Từ ngày 22/6/2024, tổng chi phí cho một nhiệm vụ điều tra rừng được tính như thế nào?

Căn cứ Mục 3 Phần 1 Phụ lục ban hành kèm theo Thông tư 05/2024/TT-BNNPTNT quy định về cách tính tổng chi phí cho một nhiệm vụ điều tra rừng.

Theo đó, tổng chi phí cho một nhiệm vụ điều tra rừng được tính theo công thức sau:

T = T1 + T2 + VAT |

Trong đó,

- T: Tổng chi phí cho một nhiệm vụ điều tra rừng;

- T1: chi phí thực hiện nhiệm vụ được tính theo công thức:

T1 = P1 + P2 + P3 + P4 + P5 + P6 + P7 + P8 + P9 + P10 + P11 + P12 |

Trong đó:

+ P1: chi phí công tác chuẩn bị;

+ P2: chi phí công tác thực địa;

+ P3: chi phí kiểm tra, nghiệm thu thực địa tính theo công thức P3 = P2 * 7%;

+ P4: chi phí lán trại tính theo công thức P4 = P2 * 2%;

+ P5: chi phí công tác nội nghiệp;

+ P6: chi phí kiểm tra, nghiệm thu nội nghiệp tính theo công thức P6 = P5 * 15%;

+ P7: chi phí phục vụ tính theo công thức P7 = (P1 + P2 + P3 + P4 + P5 + P6) * 6,7%;

+ P8: chi phí quản lý của đơn vị thực hiện tính theo công thức P8 = (P1 + P2 + P3 + P4 + P5 + P6 + P7) * 12%;

+ P9: chi phí máy móc, thiết bị điều tra rừng tính theo công thức P9 = (P1 + P2 + P3 + P4 + P5 + P6 + P7 + P8) * 5%;

+ P10: chi phí vật tư dụng cụ, điện nước, thông tin liên lạc tính theo công thức P10 = (P1 + P2 + P3 + P4 + P5 + P6 + P7 + P8) * 5%;

+ P11: các chi phí khác (nếu có);

+ P12: thu nhập chịu thuế tính trước tính theo công thức P12 = (P1 + P2 + P3 + P4 + P5 + P6 + P7 + P8 + P9 + P10 + P11) * 5,5%.

- T2: chi phí quản lý của chủ đầu tư, áp dụng theo quy định về quản lý dự án không quá 7% chi phí thực hiện nhiệm vụ T1;

- VAT: thuế giá trị gia tăng.

Lưu ý: Thông tư 05/2024/TT-BNNPTNT có hiệu lực thi hành từ ngày 22/6/2024.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tổng hợp đề thi thử tiếng Anh tốt nghiệp 2025?

- Đề minh họa thi vào lớp 10 2025 môn tiếng Anh mới nhất Hà Nội?

- Mẫu bài văn tả về chú cảnh sát giao thông ngắn gọn hay nhất 2025?

- Top 3+ mẫu viết bài văn thuật lại một sự việc thể hiện truyền thống uống nước nhớ nguồn ngắn gọn lớp 4?

- Top 3 viết đoạn văn trình bày suy nghĩ của em về việc học tập và làm theo tấm gương của Bác ngắn gọn, hay nhất?