Mẫu số B01-DNSN báo cáo tình hình tài chính áp dụng đối với doanh nghiệp siêu nhỏ mới nhất 2024 theo Thông tư 133?

- Mẫu số B01-DNSN báo cáo tình hình tài chính áp dụng đối với doanh nghiệp siêu nhỏ mới nhất 2024 theo Thông tư 133?

- Doanh nghiệp siêu nhỏ không cần phải nộp báo cáo tài chính trong trường hợp nào?

- Doanh nghiệp siêu nhỏ ký hợp đồng với đơn vị kinh doanh dịch vụ kế toán để thuê dịch vụ làm kế toán được không?

Mẫu số B01-DNSN báo cáo tình hình tài chính áp dụng đối với doanh nghiệp siêu nhỏ mới nhất 2024 theo Thông tư 133?

Căn cứ theo khoản 3 Điều 71 Thông tư 133/2016/TT-BTC có quy định như sau:

Điều 71. Hệ thống báo cáo tài chính

...

3. Hệ thống báo cáo tài chính năm bắt buộc áp dụng cho các doanh nghiệp siêu nhỏ bao gồm:

- Báo cáo tình hình tài chính Mẫu số B01 - DNSN

- Báo cáo kết quả hoạt động kinh doanh Mẫu số B02 - DNSN

- Bản thuyết minh Báo cáo tài chính Mẫu số B09 - DNSN

Khi lập báo cáo tài chính, các doanh nghiệp phải tuân thủ biểu mẫu báo cáo tài chính theo quy định. Trong quá trình áp dụng, nếu thấy cần thiết, các doanh nghiệp có thể sửa đổi, bổ sung báo cáo tài chính cho phù hợp với từng lĩnh vực hoạt động và yêu cầu quản lý của doanh nghiệp nhưng phải được Bộ Tài chính chấp thuận bằng văn bản trước khi thực hiện.

Ngoài ra, doanh nghiệp có thể lập thêm các báo cáo khác để phục vụ yêu cầu quản lý, chỉ đạo, điều hành hoạt động sản xuất, kinh doanh của đơn vị.

4. Nội dung, phương pháp lập và trình bày các chỉ tiêu trong từng báo cáo được áp dụng thống nhất cho các doanh nghiệp nhỏ và vừa.

Theo đó, mẫu số B01-DNSN báo cáo tình hình tài chính áp dụng đối với doanh nghiệp siêu nhỏ mới nhất 2024 được áp dụng theo mẫu ban hành kèm theo Thông tư 133/2016/TT-BTC.

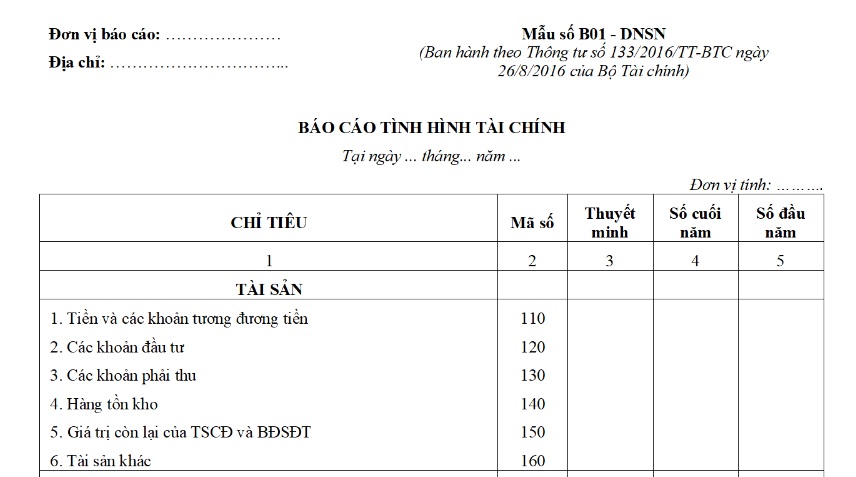

Dưới đây là mẫu số B01-DNSN báo cáo tình hình tài chính áp dụng đối với doanh nghiệp siêu nhỏ:

Tải về mẫu số B01-DNSN báo cáo tình hình tài chính áp dụng đối với doanh nghiệp siêu nhỏ:

Mẫu số B01-DNSN báo cáo tình hình tài chính áp dụng đối với doanh nghiệp siêu nhỏ mới nhất 2024 theo Thông tư 133? (Hình từ Internet)

Doanh nghiệp siêu nhỏ không cần phải nộp báo cáo tài chính trong trường hợp nào?

Căn cứ theo khoản 1 Điều 18 Thông tư 132/2018/TT-BTC quy định như sau:

Điều 18. Báo cáo tài chính

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ không bắt buộc phải lập báo cáo tài chính để nộp cho cơ quan thuế.

2. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ thực hiện các báo cáo theo quy định của pháp luật thuế. Thời gian lập và nộp báo cáo thực hiện theo quy định của pháp luật thuế.

3. Ngoài báo cáo theo quy định của pháp luật về thuế, căn cứ vào các thông tin về doanh thu bán hàng và cung cấp dịch vụ, tiền lương và các khoản nộp theo lương,... các doanh nghiệp siêu nhỏ có thể lập các báo cáo kế toán phục vụ cho quản trị, điều hành doanh nghiệp.

4. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ nếu lựa chọn áp dụng chế độ kế toán quy định tại Chương II Thông tư này để phục vụ cho nhu cầu quản lý hoạt động sản xuất kinh doanh của doanh nghiệp thì vẫn lập báo cáo tài chính theo quy định. Báo cáo tài chính được lập không phải nộp cho cơ quan thuế mà được bảo quản, lưu trữ theo quy định và sử dụng tại doanh nghiệp để phục vụ cho việc thanh tra, kiểm tra khi có yêu cầu của cơ quan nhà nước có thẩm quyền.

Như vậy, doanh nghiệp siêu nhỏ không cần phải nộp báo cáo tài chính trong trường hợp doanh nghiệp nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ.

Doanh nghiệp siêu nhỏ ký hợp đồng với đơn vị kinh doanh dịch vụ kế toán để thuê dịch vụ làm kế toán được không?

Căn cứ theo khoản 3 Điều 8 Thông tư 132/2018/TT-BTC quy định như sau:

Điều 8. Tổ chức bộ máy kế toán và người làm kế toán

1. Các doanh nghiệp siêu nhỏ được bố trí phụ trách kế toán mà không bắt buộc phải bố trí kế toán trưởng. Các doanh nghiệp siêu nhỏ nộp thuế TNDN theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ có thể tự tổ chức thực hiện công tác kế toán theo quy định tại Chương III Thông tư này.

2. Việc bố trí người làm kế toán của doanh nghiệp siêu nhỏ phải đảm bảo không vi phạm quy định tại Điều 19 Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 của Chính phủ quy định chi tiết một số điều của Luật kế toán.

3. Các doanh nghiệp siêu nhỏ được ký hợp đồng với đơn vị kinh doanh dịch vụ kế toán để thuê dịch vụ làm kế toán hoặc dịch vụ làm kế toán trưởng theo quy định của pháp luật. Danh sách đơn vị đủ điều kiện kinh doanh dịch vụ kế toán được công bố và cập nhật định kỳ trên Cổng thông tin điện tử của Bộ Tài chính.

Theo quy định trên, doanh nghiệp siêu nhỏ hoàn toàn được phép ký hợp đồng với đơn vị kinh doanh dịch vụ kế toán để thuê dịch vụ làm kế toán.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tải toàn bộ Phụ lục Thông tư 91/2024 chế độ báo cáo thống kê ngành Tài chính từ 1/3/2025?

- 14/2 là valentine trắng hay đen? 14 tháng 2 là ngày của con trai hay con gái?

- Xe máy điện không gương 2025 có bị phạt không? Phạt bao nhiêu tiền?

- Từ ngày 01/7/2025, chi phí thù lao cho bào chữa viên nhân dân là bao nhiêu?

- 26 tháng 1 âm lịch là ngày mấy dương 2025? Thắp hương không đúng nơi quy định vào dịp lễ hội 26 tháng 1 âm bị xử phạt bao nhiêu tiền?