Mẫu đơn đề nghị xác định trước phương pháp xác định trị giá hải quan mới nhất năm 2024?

Hồ sơ đề nghị xác định trước phương pháp xác định trị giá hải quan bao gồm những gì?

Căn cứ khoản 3 Điều 7 Thông tư 38/2015/TT-BTC sửa đổi bởi khoản 3 Điều 1 Thông tư 39/2018/TT-BTC quy định về hồ sơ đề nghị xác định trước phương pháp xác định trị giá hải quan như sau:

Điều 7. Hồ sơ xác định trước mã số, xuất xứ, trị giá hải quan

...

3. Hồ sơ xác định trước phương pháp xác định trị giá hải quan

a) Đơn đề nghị xác định trước trị giá hải quan;

b) Hợp đồng mua bán hàng hóa do tổ chức, cá nhân trực tiếp thực hiện giao dịch (nếu có): 01 bản chụp;

c) Tài liệu kỹ thuật, hình ảnh hoặc catalogue hàng hóa: 01 bản chụp;

d) Các chứng từ, tài liệu có liên quan đến giao dịch dự kiến đề nghị xác định trước phương pháp xác định trị giá hải quan (nếu có): 01 bản chụp;

đ) Các chứng từ có liên quan trong trường hợp phải quy đổi từ trị giá hóa đơn về giá bán thực tế tại cửa khẩu xuất đối với hàng hóa xuất khẩu: 01 bản chụp.

Trường hợp chưa có giao dịch thực tế, tổ chức, cá nhân chưa có các chứng từ nêu tại điểm b, điểm d, điểm đ khoản này thì đề nghị cơ quan hải quan hướng dẫn nguyên tắc, điều kiện áp dụng phương pháp xác định trị giá hải quan.

...

Như vậy, hồ sơ đề nghị xác định trước phương pháp xác định trị giá hải quan bao gồm:

- Đơn đề nghị xác định trước phương pháp xác định trị giá hải quan;

- 01 bản chụp hợp đồng mua bán hàng hóa do tổ chức, cá nhân trực tiếp thực hiện giao dịch;

- 01 bản chụp tài liệu kỹ thuật, hình ảnh hoặc catalogue hàng hóa;

- 01 bản chụp các chứng từ, tài liệu có liên quan đến giao dịch dự kiến đề nghị xác định trước phương pháp xác định trị giá hải quan (nếu có);

- 01 bản chụp các chứng từ có liên quan trong trường hợp phải quy đổi từ trị giá hóa đơn về giá bán thực tế tại cửa khẩu xuất đối với hàng hóa xuất khẩu.

Lưu ý: Trường hợp chưa có giao dịch thực tế, tổ chức, cá nhân chưa có bản chụp hợp đồng mua bán hàng hóa, chứng từ, tài liệu có liên quan đến giao dịch dự kiến đề nghị xác định và chứng từ có liên quan như trên thì làm theo hướng dẫn của cơ quan hải quan về nguyên tắc, điều kiện áp dụng phương pháp xác định trị giá hải quan.

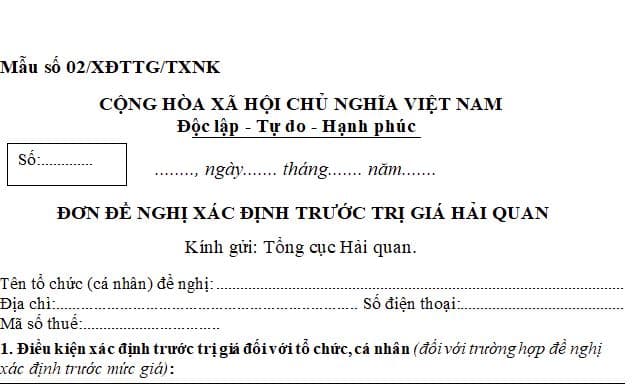

Mẫu đơn đề nghị xác định trước phương pháp xác định trị giá hải quan mới nhất năm 2024? (Hình từ Internet)

Mẫu đơn đề nghị xác định trước phương pháp xác định trị giá hải quan mới nhất năm 2024? (Hình từ Internet)

Mẫu đơn đề nghị xác định trước phương pháp xác định trị giá hải quan mới nhất năm 2024?

Đơn đề nghị xác định trước phương pháp xác định trị giá hải quan hiện nay được lập theo Mẫu 02/XĐTTG/TXNK tại Phụ lục 3 ban hành kèm theo Thông tư 39/2018/TT-BTC.

Tải về Mẫu đơn đề nghị xác định trước phương pháp xác định trị giá hải quan mới nhất năm 2024 tại đây.

Hàng hóa đáp ứng điều kiện nào thì được xác định trước trị giá hải quan?

Căn cứ khoản 1 Điều 24 Nghị định 08/2015/NĐ-CP quy định về hàng hóa được xác định trước trị giá hải quan như sau:

Điều 24. Thủ tục xác định trước mã số, xuất xứ, trị giá hải quan

1. Điều kiện xác định trước mã số, xuất xứ, trị giá hải quan

a) Tổ chức, cá nhân đề nghị cơ quan hải quan xác định trước mã số, xuất xứ, trị giá hải quan đối với hàng hóa dự kiến xuất khẩu, nhập khẩu và cung cấp thông tin, chứng từ, hồ sơ cần thiết liên quan đến việc xác định trước mã số, xuất xứ, trị giá hải quan;

b) Hàng hóa xuất khẩu, nhập khẩu cần xác định trước trị giá hải quan là hàng hóa lần đầu xuất khẩu, nhập khẩu hoặc có thay đổi lớn, bất thường so với trị giá hải quan mà người khai hải quan đang thực hiện hoặc là hàng hóa có tính chất đơn chiếc hoặc không có tính phổ biến hoặc không có hàng hóa giống hệt, tương tự trên thị trường để so sánh.

...

Như vậy, hàng hóa xuất khẩu, nhập khẩu được xác định trước trị giá hải quan khi thuộc 01 trong các trường hợp sau:

- Hàng hóa lần đầu xuất khẩu, nhập khẩu;

- Hàng hóa có thay đổi lớn, bất thường so với trị giá hải quan mà người khai hải quan đang thực hiện;

- Hàng hóa có tính chất đơn chiếc hoặc không có tính phổ biến;

- Không có hàng hóa giống hệt, tương tự trên thị trường để so sánh.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tải toàn bộ Phụ lục Thông tư 91/2024 chế độ báo cáo thống kê ngành Tài chính từ 1/3/2025?

- 14/2 là valentine trắng hay đen? 14 tháng 2 là ngày của con trai hay con gái?

- Xe máy điện không gương 2025 có bị phạt không? Phạt bao nhiêu tiền?

- Từ ngày 01/7/2025, chi phí thù lao cho bào chữa viên nhân dân là bao nhiêu?

- 26 tháng 1 âm lịch là ngày mấy dương 2025? Thắp hương không đúng nơi quy định vào dịp lễ hội 26 tháng 1 âm bị xử phạt bao nhiêu tiền?