Thu nhập nào doanh nghiệp được hưởng ưu đãi thuế suất thuế TNDN 10% trong thời hạn 15 năm?

Thu nhập nào doanh nghiệp được hưởng ưu đãi thuế suất thuế TNDN 10% trong thời hạn 15 năm?

Căn cứ khoản 1 Điều 19 Thông tư 78/2014/TT-BTC sửa đổi bởi khoản 1 Điều 11 Thông tư 96/2015/TT-BTC, được sửa đổi bởi Điều 1 Quyết định 2465/QĐ-BTC năm 2015 quy định về các khoản thu nhập được hưởng ưu đãi thuế suất thuế TNDN 10% trong thời hạn 15 năm.

Theo đó, ưu đãi thuế suất thuế TNDN 10% trong thời hạn 15 năm áp dụng đối với các khoản thu nhập sau của doanh nghiệp:

- Thu nhập từ thực hiện dự án đầu tư mới tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn;

- Thu nhập từ thực hiện dự án đầu tư mới thuộc các lĩnh vực:

+ Nghiên cứu khoa học và phát triển công nghệ; ứng dụng công nghệ cao thuộc danh mục công nghệ cao được ưu tiên đầu tư phát triển;

+ Ươm tạo công nghệ cao, ươm tạo doanh nghiệp công nghệ cao;

+ Đầu tư mạo hiểm cho phát triển công nghệ cao thuộc danh mục công nghệ cao được ưu tiên phát triển;

+ Đầu tư xây dựng - kinh doanh cơ sở ươm tạo công nghệ cao, ươm tạo doanh nghiệp công nghệ cao;

+ Đầu tư phát triển nhà máy nước, nhà máy điện, hệ thống cấp thoát nước, cầu, đường bộ, đường sắt, cảng hàng không, cảng biển, cảng sông, sân bay, nhà ga và công trình cơ sở hạ tầng đặc biệt quan trọng khác;

+ Sản xuất sản phẩm phần mềm; sản xuất vật liệu composit, các loại vật liệu xây dựng nhẹ, vật liệu quý hiếm; sản xuất năng lượng tái tạo, năng lượng sạch, năng lượng từ việc tiêu hủy chất thải; phát triển công nghệ sinh học.

Lưu ý:

Dự án đầu tư phát triển nhà máy nước, nhà máy điện, hệ thống cấp thoát nước; cầu, đường bộ, đường sắt; cảng hàng không, cảng biển, cảng sông; sân bay, nhà ga phải phát sinh doanh thu, thu nhập từ quá trình hoạt động của các dự án đầu tư nêu trên thì mới thuộc diện được hưởng ưu đãi thuế.

Trường hợp các doanh nghiệp thực hiện thi công, xây dựng các công trình này thì phần thu nhập từ hoạt động thi công, xây dựng không được hưởng ưu đãi thuế theo quy định này.

- Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới thuộc lĩnh vực bảo vệ môi trường, bao gồm: sản xuất thiết bị xử lý ô nhiễm môi trường, thiết bị quan trắc và phân tích môi trường; xử lý ô nhiễm và bảo vệ môi trường; thu gom, xử lý nước thải, khí thải, chất thải rắn; tái chế, tái sử dụng chất thải.

- Doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao;

- Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới trong lĩnh vực sản xuất (trừ dự án sản xuất mặt hàng chịu thuế tiêu thụ đặc biệt, dự án khai thác khoáng sản) đáp ứng một trong hai tiêu chí sau:

- Dự án có quy mô vốn đầu tư tối thiểu 6 (sáu) nghìn tỷ đồng, thực hiện giải ngân không quá 3 năm kể từ thời điểm được phép đầu tư lần đầu theo quy định của pháp luật đầu tư và có tổng doanh thu tối thiểu đạt 10 (mười) nghìn tỷ đồng/năm chậm nhất sau 3 năm kể từ năm có doanh thu từ dự án đầu tư (chậm nhất năm thứ 4 kể từ năm có doanh thu doanh nghiệp phải đạt tổng doanh thu tối thiểu 10 (mười) nghìn tỷ đồng/năm).

- Dự án có quy mô vốn đầu tư tối thiểu 6 (sáu) nghìn tỷ đồng, thực hiện giải ngân không quá 3 năm kể từ thời điểm được phép đầu tư lần đầu theo quy định của pháp luật đầu tư và sử dụng thường xuyên trên 3.000 lao động chậm nhất sau 3 năm kể từ năm có doanh thu từ dự án đầu tư (chậm nhất năm thứ 4 kể từ năm có doanh thu doanh nghiệp phải đạt điều kiện sử dụng số lao động thường xuyên bình quân năm trên 3.000 lao động).

- Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư trong lĩnh vực sản xuất, trừ dự án sản xuất mặt hàng chịu thuế tiêu thụ đặc biệt và dự án khai thác khoáng sản: có quy mô vốn đầu tư tối thiểu 12 nghìn tỷ đồng, sử dụng công nghệ được thẩm định và thực hiện giải ngân tổng vốn đầu tư đăng ký không quá 5 năm kể từ thời ngày được phép đầu tư theo quy định của pháp luật về đầu tư.

- Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới sản xuất sản phẩm thuộc Danh mục sản phẩm công nghiệp hỗ trợ ưu tiên phát triển đáp ứng 01 trong các tiêu chí sau:

+ Sản phẩm công nghiệp hỗ trợ cho công nghệ cao;

+ Sản phẩm công nghiệp hỗ trợ cho sản xuất sản phẩm các ngành: dệt - may; da - giầy; điện tử - tin học; sản xuất lắp ráp ô tô; cơ khí chế tạo mà các sản phẩm này tính đến ngày 01 tháng 01 năm 2015 trong nước chưa sản xuất được hoặc sản xuất được nhưng phải đáp ứng được tiêu chuẩn kỹ thuật của Liên minh Châu Âu (EU) hoặc tương đương.

.jpg)

Thu nhập nào của doanh nghiệp được hưởng ưu đãi thuế suất thuế TNDN 10% trong thời hạn 15 năm? (Hình từ Internet)

Doanh nghiệp được trừ các khoản chi nào khi tính thuế TNDN?

Căn cứ Điều 9 Luật Thuế thu nhập doanh nghiệp 2008 sửa đổi bởi khoản 5 Điều 1 Luật Thuế thu nhập doanh nghiệp sửa đổi năm 2013 và khoản 3 Điều 1 Luật Sửa đổi các Luật Về thuế 2014 quy định về chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Theo đó, doanh nghiệp được trừ mọi khoản chi khi tính thuế TNDN nếu khoản chi đó đáp ứng các điều kiện sau:

- Không thuộc chi phí không được trừ theo quy định;

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

Khoản chi cho hoạt động giáo dục nghề nghiệp;

Khoản chi thực hiện nhiệm vụ quốc phòng, an ninh của doanh nghiệp theo quy định của pháp luật;

- Khoản chi có đủ hóa đơn, chứng từ theo quy định.

Đối với hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt, trừ các trường hợp không bắt buộc phải có chứng từ thanh toán không dùng tiền mặt theo quy định của pháp luật.

Mẫu tờ khai thuế thu nhập doanh nghiệp mới nhất năm 2024?

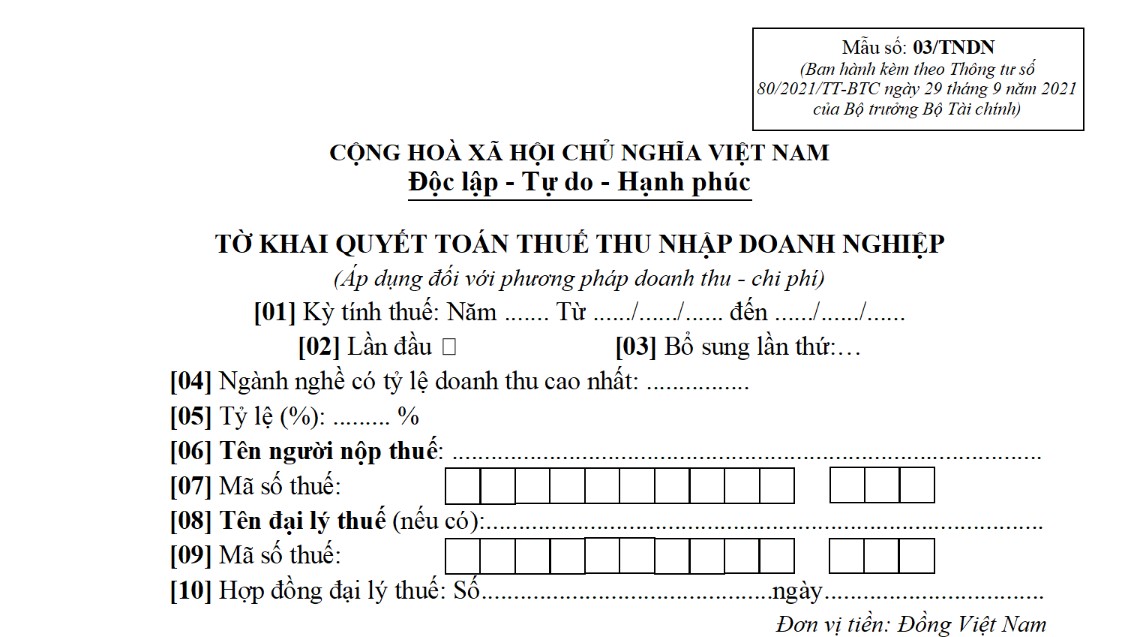

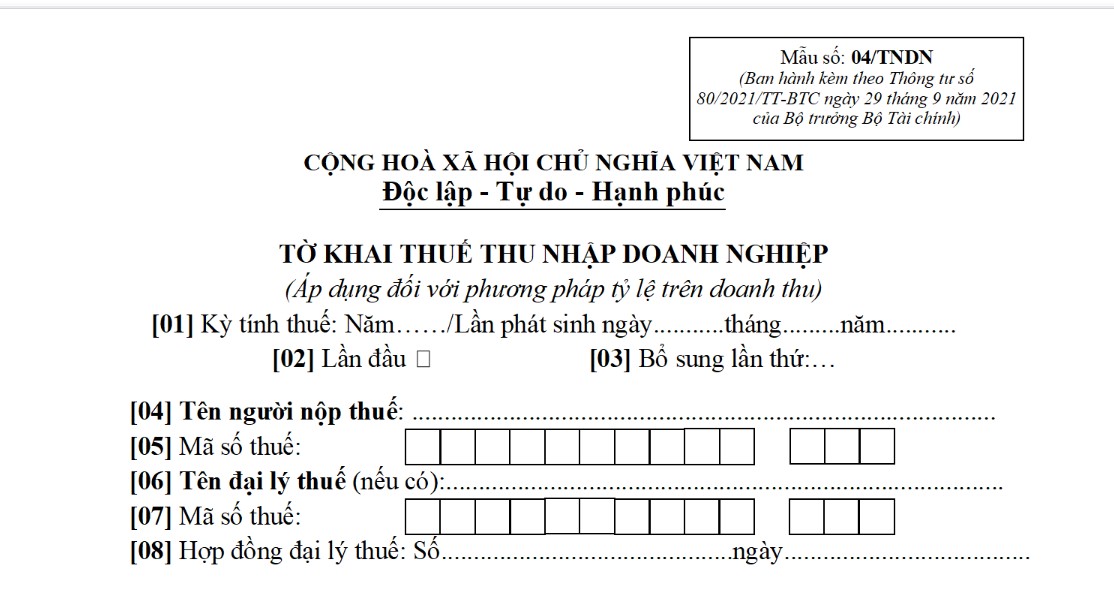

Tờ khai thuế thu nhập doanh nghiệp hiện nay được sử dụng theo Mẫu 03/TNDN hoặc Mẫu 04/TNDN tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC.

Tải về Mẫu tờ khai thuế thu nhập doanh nghiệp dùng cho doanh nghiệp kê khai phương pháp doanh thu - chi phí - Mẫu 03/TNDN tại đây.

Tải về Mẫu tờ khai thuế thu nhập doanh nghiệp dùng cho doanh nghiệp kê khai phương pháp tỷ lệ trên doanh thu - Mẫu 04/TNDN tại đây.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đề thi minh họa lớp 10 môn Văn chuyên Trường Phổ thông Năng khiếu (có đáp án)?

- Hoàn tất xác thực KYC là gì? Cách xác minh KYC Pi Network 2025 chi tiết?

- Quy định về trọng điểm phòng không nhân dân từ 01/07/2025?

- 27 tháng 2 âm lịch là ngày mấy dương 2025? Chửi thề gây ảnh hưởng đến không khí trang nghiêm của lễ hội vào ngày 27 tháng 2 2025 âm lịch bị xử phạt bao nhiêu?

- Chiến tranh thế giới thứ nhất diễn ra từ năm nào đến năm nào?