Hướng dẫn cách tra cứu hoá đơn GTGT có hợp pháp hay không đơn giản, chi tiết 2024?

Hướng dẫn cách tra cứu hoá đơn GTGT có hợp pháp hay không đơn giản, chi tiết 2024?

Cách tra cứu hoá đơn GTGT có hợp pháp hay không đơn giản, chi tiết 2024 như sau:

Bước 1:

Truy cập vào website tra cứu thông tin hóa đơn: http://www.tracuuhoadon.gdt.gov.vn

Bước 2: Sau khi các bạn đã truy cập vào trang web tra cứu thông tin hoá đơn, các bạn vào mục “thông tin hoá đơn”, chọn “tra cứu một hoá đơn” như hình bên dưới.

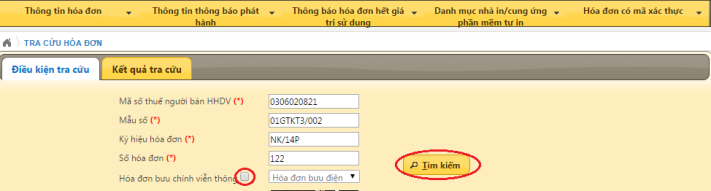

Bước 3: Màn hình sẽ hiện ra các thông tin như hình dưới

- Các bạn chỉ cần nhập đầy đủ 4 chỉ tiêu (có dấu (*)) -> Click “Tìm kiếm”.

- Nếu muốn tra cứu các loại hóa đơn khác như: Bưu điện, bưu chính, viễn thông, invoice. Các bạn click vào: “Hóa đơn bưu chính viễn thông”.

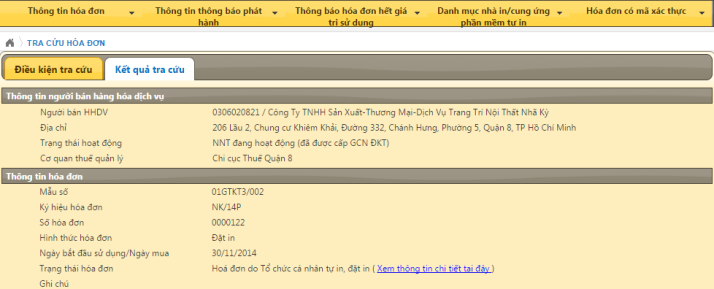

Bước 4: Sau khi đã điền đầy đủ các thông tin và nhấp vào ô “Tìm kiếm”, nếu chính xác, kết quả tìm kiếm sẽ hiển thị như sau:

Hướng dẫn cách tra cứu hoá đơn GTGT có hợp pháp hay không đơn giản, chi tiết 2024? (Hình từ Internet)

Phải xuất hóa đơn GTGT khi điều chuyển tài sản do tổ chức lại doanh nghiệp không?

Căn cứ điểm b khoản 7 Điều 5 Thông tư 219/2013/TT-BTC được bổ sung bởi khoản 1 Điều 3 Thông tư 119/2014/TT-BTC quy định các trường hợp không phải kê khai, tính nộp thuế GTGT như sau:

Điều 5. Các trường hợp không phải kê khai, tính nộp thuế GTGT

...

7. Các trường hợp khác

Cơ sở kinh doanh không phải kê khai, nộp thuế trong các trường hợp sau:

a) Góp vốn bằng tài sản để thành lập doanh nghiệp. Tài sản góp vốn vào doanh nghiệp phải có: biên bản góp vốn sản xuất kinh doanh, hợp đồng liên doanh, liên kết; biên bản định giá tài sản của Hội đồng giao nhận vốn góp của các bên góp vốn (hoặc văn bản định giá của tổ chức có chức năng định giá theo quy định của pháp luật), kèm theo bộ hồ sơ về nguồn gốc tài sản.

b) Điều chuyển tài sản giữa các đơn vị hạch toán phụ thuộc trong doanh nghiệp; điều chuyển tài sản khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp. Tài sản điều chuyển giữa các đơn vị thành viên hạch toán phụ thuộc trong cơ sở kinh doanh; tài sản điều chuyển khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp thì cơ sở kinh doanh có tài sản điều chuyển phải có lệnh điều chuyển tài sản, kèm theo bộ hồ sơ nguồn gốc tài sản và không phải xuất hóa đơn.

Trường hợp tài sản điều chuyển giữa các đơn vị hạch toán độc lập hoặc giữa các đơn vị thành viên có tư cách pháp nhân đầy đủ trong cùng một cơ sở kinh doanh thì cơ sở kinh doanh có tài sản điều chuyển phải xuất hóa đơn GTGT và kê khai, nộp thuế GTGT theo quy định, trừ trường hợp hướng dẫn tại khoản 6 Điều này.

...

Cơ sở kinh doanh không phải kê khai, nộp thuế trong các trường hợp điều chuyển tài sản khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp.

Như vậy, việc điều chuyển tài sản khi tổ chức lại doanh nghiệp thì doanh nghiệp có tài sản điều chuyển không phải xuất hóa đơn GTGT, nhưng phải có lệnh điều chuyển tài sản, kèm theo bộ hồ sơ nguồn gốc tài sản.

Các trường hợp nào không được tính khấu trừ thuế GTGT đầu vào?

Căn cứ khoản 15 Điều 14 Thông tư 219/2013/TT-BTC bổ sung bởi điểm b khoản 9 Điều 1 Thông tư 26/2015/TT-BTC quy định về trường hợp không được tính khấu trừ thuế GTGT đầu vào như sau:

Điều 14. Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào

...

15. Cơ sở kinh doanh không được tính khấu trừ thuế GTGT đầu vào đối với trường hợp:

- Hóa đơn GTGT sử dụng không đúng quy định của pháp luật như: hóa đơn GTGT không ghi thuế GTGT (trừ trường hợp đặc thù được dùng hóa đơn GTGT ghi giá thanh toán là giá đã có thuế GTGT);

- Hóa đơn không ghi hoặc ghi không đúng một trong các chỉ tiêu như tên, địa chỉ, mã số thuế của người bán nên không xác định được người bán;

- Hóa đơn không ghi hoặc ghi không đúng một trong các chỉ tiêu như tên, địa chỉ, mã số thuế của người mua nên không xác định được người mua (trừ trường hợp hướng dẫn tại khoản 12 Điều này);

- Hóa đơn, chứng từ nộp thuế GTGT giả, hóa đơn bị tẩy xóa, hóa đơn khống (không có hàng hóa, dịch vụ kèm theo);

- Hóa đơn ghi giá trị không đúng giá trị thực tế của hàng hóa, dịch vụ mua, bán hoặc trao đổi.

...

Như vậy, có 05 trường hợp không được tính khấu trừ thuế GTGT đầu vào bao gồm:

- Hóa đơn GTGT sử dụng không đúng quy định của pháp luật;

- Hóa đơn không ghi hoặc ghi không đúng một trong các chỉ tiêu như tên, địa chỉ, mã số thuế của người bán nên không xác định được người bán;

- Hóa đơn không ghi hoặc ghi không đúng một trong các chỉ tiêu như tên, địa chỉ, mã số thuế của người mua nên không xác định được người mua ngoại trừ trường hợp được kê khai, khấu trừ thuế GTGT của hàng hóa, dịch vụ mua vào dưới hình thức ủy quyền theo quy định;;

- Hóa đơn, chứng từ nộp thuế GTGT giả, hóa đơn bị tẩy xóa, hóa đơn khống (không có hàng hóa, dịch vụ kèm theo);

- Hóa đơn ghi giá trị không đúng giá trị thực tế của hàng hóa, dịch vụ mua, bán hoặc trao đổi.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 29 tháng 2 âm lịch là ngày mấy dương 2025? Được sử dụng người lao động làm thêm giờ ngày 29 tháng 2 2025 âm lịch mà không bị giới hạn số giờ làm thêm khi nào?

- Tại kỳ họp thứ Tư, ngày 15/11/2022, Quốc hội khóa 15 đã thông qua văn bản nào về thí điểm một số cơ chế, chính sách đặc thù phát triển thành phố Buôn Ma Thuột, tỉnh Đắk Lắk?

- 02 Thông tư mới về lĩnh vực giáo dục, y tế có hiệu lực từ tháng 3 năm 2025?

- Ngày 3 tháng 3 hàng năm là Ngày truyền thống gì? 3 tháng 3 năm 2025 là thứ mấy, ngày bao nhiêu âm?

- Ý nghĩa ngày Thầy thuốc Việt Nam 27 tháng 2? Ngày Thầy thuốc Việt Nam 2025 dành cho những ai? Ai có trách nhiệm tham gia cập nhật kiến thức y khoa liên tục?