Mẫu biên bản kiểm toán mới nhất năm 2024? Đơn vị được kiểm toán có phải ký biên bản kiểm toán không?

Mẫu biên bản kiểm toán mới nhất năm 2024?

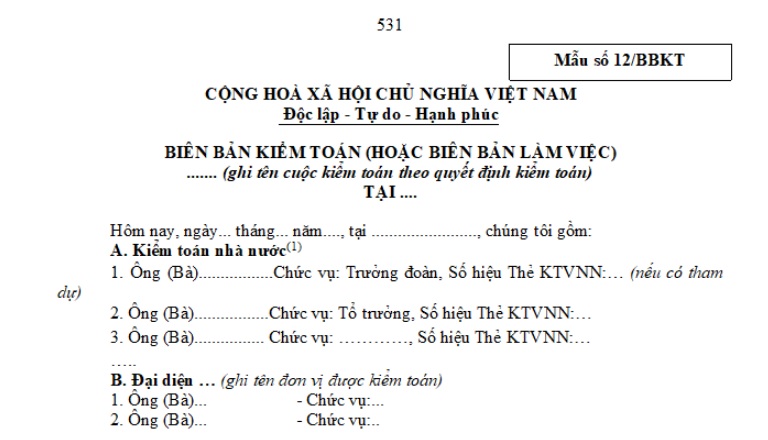

Mẫu biên bản kiểm toán mới nhất năm 2024 là áp dụng theo mẫu 12/BBKT ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Dưới đây là mẫu biên bản kiểm toán (biên bản làm việc):

Tải về mẫu biên bản kiểm toán (biên bản làm việc):

Mẫu biên bản kiểm toán mới nhất năm 2024? Đơn vị được kiểm toán có phải ký biên bản kiểm toán không? (Hình từ Internet)

Đơn vị được kiểm toán có phải ký biên bản kiểm toán không?

Căn cứ theo khoản 5 Điều 57 Luật Kiểm toán nhà nước 2015 được sửa đổi bởi khoản 16 Điều 1 Luật Kiểm toán nhà nước sửa đổi 2019 quy định như sau:

Điều 57. Nghĩa vụ của đơn vị được kiểm toán

1. Chấp hành quyết định kiểm toán.

2. Lập và gửi đầy đủ, kịp thời báo cáo tài chính, báo cáo tình hình thực hiện, quyết toán vốn, quản lý dự án đầu tư; kế hoạch thu, chi; báo cáo tình hình chấp hành và quyết toán ngân sách cho Kiểm toán nhà nước theo yêu cầu.

3. Cung cấp đầy đủ, kịp thời các thông tin, tài liệu cần thiết để thực hiện việc kiểm toán theo yêu cầu của Kiểm toán nhà nước, Kiểm toán viên nhà nước và phải chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, khách quan của thông tin, tài liệu đã cung cấp.

4. Trả lời và giải trình đầy đủ, kịp thời các vấn đề do Đoàn kiểm toán, Kiểm toán viên nhà nước yêu cầu liên quan đến nội dung kiểm toán.

5. Ký biên bản kiểm toán.

6. Thực hiện đầy đủ, kịp thời kết luận, kiến nghị kiểm toán của Kiểm toán nhà nước về quản lý, sử dụng tài chính công, tài sản công; thực hiện biện pháp để khắc phục yếu kém trong hoạt động của mình theo kết luận, kiến nghị của Kiểm toán nhà nước; báo cáo bằng văn bản về việc thực hiện kết luận, kiến nghị đó cho Kiểm toán nhà nước.

Như vậy, việc ký biên bản kiểm toán là một trong những nghĩa vụ đối với đơn vị được kiểm toán.

Vì vậy, đơn vị được kiểm toán bắt buộc phải ký biên bản kiểm toán.

Thành viên Đoàn kiểm toán là Kiểm toán viên nhà nước có quyền gì?

Căn cứ theo khoản 2 Điều 42 Luật Kiểm toán nhà nước 2015 được sửa đổi bởi điểm a khoản 15 Điều 1 Luật Kiểm toán nhà nước sửa đổi 2019 có quy định như sau:

Điều 42. Nhiệm vụ, quyền hạn của thành viên Đoàn kiểm toán là Kiểm toán viên nhà nước

...

2. Thành viên Đoàn kiểm toán là Kiểm toán viên nhà nước có quyền hạn sau đây:

a) Khi thực hiện kiểm toán, Kiểm toán viên nhà nước có quyền độc lập và chỉ tuân theo pháp luật;

b) Yêu cầu đơn vị được kiểm toán và cơ quan, tổ chức, cá nhân có liên quan đến hoạt động kiểm toán cung cấp đầy đủ, kịp thời thông tin, tài liệu có liên quan đến nội dung kiểm toán;

c) Sử dụng thông tin, tài liệu của cộng tác viên Kiểm toán nhà nước; xem xét tài liệu liên quan đến hoạt động của đơn vị được kiểm toán; thu thập, bảo vệ tài liệu và bằng chứng khác; xem xét quy trình hoạt động của đơn vị được kiểm toán;

d) Bảo lưu ý kiến bằng văn bản về kết quả kiểm toán trong phạm vi được phân công và báo cáo Trưởng Đoàn kiểm toán, Tổ trưởng Tổ kiểm toán; trường hợp không thống nhất thì báo cáo Kiểm toán trưởng; trường hợp Kiểm toán trưởng không thống nhất thì báo cáo Tổng Kiểm toán nhà nước;

đ) Đề nghị Trưởng Đoàn kiểm toán, Tổ trưởng Tổ kiểm toán làm rõ lý do thay đổi những đánh giá, xác nhận, kết luận và kiến nghị của mình trong biên bản kiểm toán, báo cáo kiểm toán;

e) Đề nghị Trưởng Đoàn kiểm toán, Tổ trưởng Tổ kiểm toán yêu cầu đơn vị được kiểm toán giải trình về những vấn đề liên quan đến việc kiểm toán; đề nghị mời chuyên gia, cộng tác viên Kiểm toán nhà nước khi cần thiết;

g) Được bảo đảm điều kiện và phương tiện cần thiết để tiến hành kiểm toán.

Theo đó, thành viên Đoàn kiểm toán là Kiểm toán viên nhà nước có những quyền dưới đây:

- Khi thực hiện kiểm toán, Kiểm toán viên nhà nước có quyền độc lập và chỉ tuân theo pháp luật.

- Yêu cầu đơn vị được kiểm toán và cơ quan, tổ chức, cá nhân có liên quan đến hoạt động kiểm toán cung cấp đầy đủ, kịp thời thông tin, tài liệu có liên quan đến nội dung kiểm toán.

- Sử dụng thông tin, tài liệu của cộng tác viên Kiểm toán nhà nước; xem xét tài liệu liên quan đến hoạt động của đơn vị được kiểm toán; thu thập, bảo vệ tài liệu và bằng chứng khác; xem xét quy trình hoạt động của đơn vị được kiểm toán.

- Bảo lưu ý kiến bằng văn bản về kết quả kiểm toán trong phạm vi được phân công và báo cáo Trưởng Đoàn kiểm toán, Tổ trưởng Tổ kiểm toán.

+ Trường hợp không thống nhất thì báo cáo Kiểm toán trưởng.

+ Trường hợp Kiểm toán trưởng không thống nhất thì báo cáo Tổng Kiểm toán nhà nước.

- Đề nghị Trưởng Đoàn kiểm toán, Tổ trưởng Tổ kiểm toán làm rõ lý do thay đổi những đánh giá, xác nhận, kết luận và kiến nghị của mình trong biên bản kiểm toán, báo cáo kiểm toán.

- Đề nghị Trưởng Đoàn kiểm toán, Tổ trưởng Tổ kiểm toán yêu cầu đơn vị được kiểm toán giải trình về những vấn đề liên quan đến việc kiểm toán; đề nghị mời chuyên gia, cộng tác viên Kiểm toán nhà nước khi cần thiết.

- Được bảo đảm điều kiện và phương tiện cần thiết để tiến hành kiểm toán.

Trân trọng!

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cúng Gia tiên mùng 1 tháng 2 2025 âm lịch đúng cách? Thời giờ làm việc bình thường vào mùng 1 tháng 2 2025 âm lịch?

- Kể về một việc tốt mà em đã làm để bảo vệ môi trường lớp 3 chọn lọc 2025?

- Tham khảo bài mẫu viết thư UPU lần thứ 54: Làm thế nào để bảo vệ đại dương?

- 28 tháng 2 âm lịch là ngày mấy dương 2025? Người lao động nghỉ giữa giờ bao nhiêu phút khi làm việc 8 giờ ngày 28 tháng 2 2025 âm lịch?

- Thành phố Thái Bình được thành lập vào năm nào?